再这么卖楼花,就走到头了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

停贷业主,能等来“公道”吗。

周二那天,全国多地50+以上新房项目业主,准备集体停贷的事情传遍地产圈。

因为房子停工,濒临烂尾,业主迟迟看不到希望,不得已一纸强制停贷告知书送给开发商。

因为停贷不只是业主、开发商之间的纠葛,这中间还有非常关键的一方银行。

记得几个月前疫情让很多人封在家里,多地市民直呼没钱还贷,不出一周,多家银行推出疫情期间房贷延期还政策。

所以这次事情发酵两天,我一直在观望,等待。

/1

监管,形同虚设

截止发稿,暂未听到任何项目方或银行回应的声音。

当然,这次业主准备停贷和疫情期间没钱还贷出发点不太一样。

本质上,这次抱团停贷的业主是希望借此方式,给项目方施压,让其复工保交房。

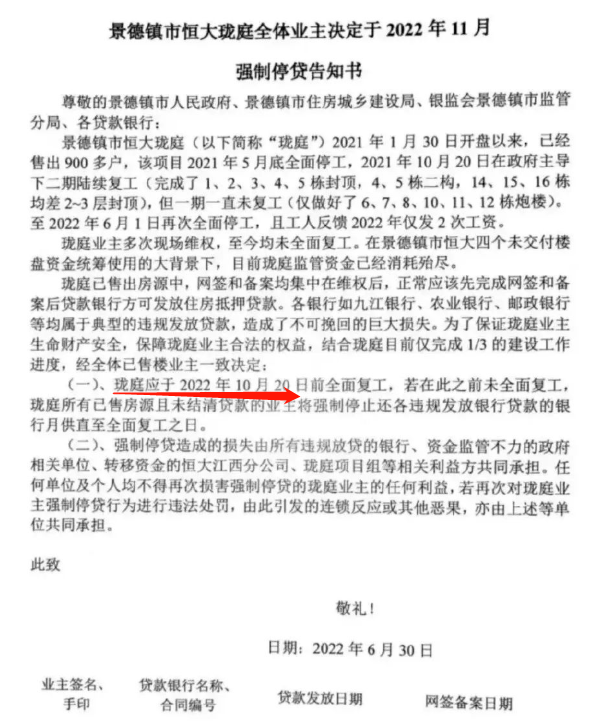

咱看个例子,掀起停贷潮的领头人——江西景德镇某H大楼盘业主的强制停贷告知书,标红部分非常重要↓

该项目业主责令项目于今年10月20日前,全面复工,否则11月将停贷。

用意很明显,业主只是要求正常施工能让自己顺利收房,停贷并不是想达成的最终目的。

停贷本质上是业主和开发商之间的较量,但问题是“房贷”是业主和银行之间的债务关系。

一般购房人和银行签订贷款合同时,其中会有一点说明:

贷款放出后,购房者和开发商的纠纷,与银行无关,无论如何购房者都要继续履行还贷行为。

所以法律角度讲,项目停工烂尾通常不属于终止房贷合同的条件。

贷款合同在,房贷不还了,会等来什么?

年初那会燕郊有个业主断供7个月,一份法院还款判决书送到家,除了本身要还的贷款还有利息罚息及需承担的诉讼费。

当然还有这两天大家都在说的征信问题。

但是,这次规模性停贷,多数银行理亏的是,没有在指定条件下(项目封顶以后),款项就提前划转给了开发商,没有起到监管的作用。

因此项目没钱复工,业主停贷,银行是否也应承担相应责任值得考量。

这次停贷潮涉及项目上百个,涉及上万户业主,房贷一户动辄百万,真的迎来集体断供就是数十亿资金,极有可能给各地银行带来系统性风险。

于谁来讲,停贷都不是较佳方案。

参照此前的延期还贷,这次业主、开发商、银行之间或许可以达成一个方案,比如项目复工之前房贷暂缓缴纳等;

一方面银行可以规避更大金融风险发生,同时尽力帮花了钱的业主保护自己的权益。

/2

购房人,弱势群体

停贷这事儿刚起,各项目的强制停贷告知书白纸黑字充斥各大版面;

但随着发酵愈深,新闻词条突然变了。

昨天看到#谨防烂尾楼盘停供风险扩散#冲上热搜,细品。

难道不是该谨防楼盘烂尾风险扩散更合适?

在这事上,业主就是站弱势。

楼盘烂尾,主要原因开发商没钱了;

进一步深究发现预售资金监管账户xing tong xu she;

最本质的是房企高周转模式下,商品房预售制崩了。

开发商收了钱交不了房;业主花了钱,住不了房;最终这个风险要业主承担,有失偏颇。

关于预售制,卖期房,大家都知道是跟香港卖楼花学来的。

香港的期房交易过程中,资金监管很严格。咱学来了预售模式,监管方法落下了。

香港烂尾楼盘并不多。他们新房预售,必须具备三个条件:

(一)开发商土地必须全款支付;

(二)开发商把土地抵押给银行获得建设贷款,但地块作抵押不得超过当时价值的50%;

(三)批下的贷款不能由开发商支配,而是由律师行按照工程进度划拨给施工方;每个阶段都会有监理机构和律师行验收。

这整个过程对购房人的利益保护程度会更高一些;并且香港期房月供可以在交房前3个月才开始支付。

咱们只学来了皮毛。

现阶段的期房销售,对购房人来说就是一场不对等的交易。

先付钱,马上还贷,项目可能货不对板,可能停工,可能烂尾。

对了,还有一个冷知识,据不完全统计,全世界只有咱还在算公摊......

购房款中还要包含公摊面积。

公摊早前也是跟香港学的,但是,2013年香港已经废止了公摊面积算法。

/3

多赢一输,到头了

从去年开始,各个城市出现了更多停工楼盘,直到今天被停工的业主们忍不了了。

这次停贷潮那张长长的汇总图,大家应该都看到了,并且至今停贷项目还在增加。

在大环境好的前几年,房地产还是油水贼多的行业,期房交易,风险也没有达到今天的地步。

从前,房企可以轻松从银行借钱囤地,拿地后短期又能快速回款;不用自己出多少钱,就能赚。

这样的模式,房企吃红了眼,所以愈发疯狂贪图做大规模,借钱、拿地、回款、再借,这就形成了高周转。

高周转在宽松且丰腴的环境下,不会出现问题。但一旦开发商回款环节出现问题,银行会面临巨大的金融风险。

因此去年ZF对房企负债率的监管从严,房企融资没那么容易了。

同时这两年受疫情影响,卖房难回款难,一来二去,很多房企高周转的链条断了。

那等来的就是压缩成本,房子出现质量问题,或者就是项目停工,再不济就是烂尾。

在整个房产交易过程中涉及到的主要三方,房企,购房人,银行;

房企高周转风险高,利润高。

银行放贷购房人,即便烂尾,贷款也要继续追偿。

最后,只有购房人全权兜底。

房产交易三方中,需承担的风险与收益最不对等的是购房人。

市场好,大家可以吃的盆满钵满,市场不好,房企直接烂尾躺平,风险转嫁。

再这么继续下去,一定不行。

任何多赢一输的局面,都会引起不平;

并且,最不该输的就是掏空六个钱包的百姓。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。