985硕士,年入60万,在大城市买房后依然全无体面……

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天周五,房叔跟大家唠唠最近看到的一个买房案例。

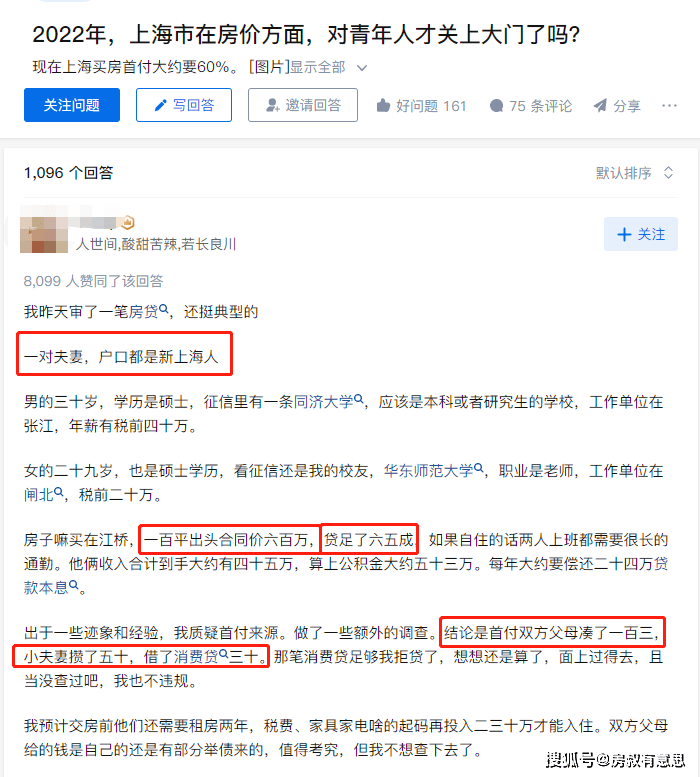

一对履历非常漂亮的新上海人,在上海买了600万的房子。

首付全家掏出来不到200万,剩下400万需要贷款20年,每年还24万。

小夫妻俩人收入每年到手45万。

也就是说他们每年超过一半的收入,都要拿出来还房贷。

果不其然,看到这儿大部分网友的反应出奇一致:

为啥这也敢买600万的房?

写案例的是一个审批贷款的工作人员,在言辞之间犹豫着要不要拒贷。

除了觉得他们通勤有点累,其中一笔30万的消费贷足以合理拒绝放贷。

说到这儿,也有更多网友表示:

这种优质中产要是都拒了上海房子还等着谁接盘?

还有人觉得:

这么好看的履历,不该过的太辛苦。

房叔就这对小夫妻的情况,也聊聊自己的看法。

首先,从小夫妻俩人的收入和学历情况来看,的确已经超过大多数奋斗在一线城市的北漂沪漂。

但问题就在于,即便现在的年轻人再优秀,能不能买得起一线城市的房。

还是要看家里能支持多少,否则靠俩人的死工资真的太难。

这也是为什么这位答主要把这个案例写在了“上海是不是对年轻人关上大门”的话题之下。

上海的首付是60%,北京也一样,大部分二手房的首付都要拿出60%以上。

也就是随便一套不起眼的500万老破小,都要拿出300万的首付。

就房叔身边的例子来看,能在北京上海买得起房的年轻人。

要不就是自身家底儿非常厚,能拿出千万资产来给孩子安家。

更多的人,其实也就是最多凑出来大约200万的首付。

但对于二三线城市的家庭,能拿出200万首付在当地已经算得上条件不错。

但问题就在于,拿出200万首付之后呢?

剩下的400万贷款,才成了压倒年轻人的巨石。

每年24万的贷款,一个月需要还房贷2万。

这意味着什么?

如果没有一定存款,只要一方失业,那么下个月的房贷就能急死人。

并且就算是正常工作,任何非必要的生活开销在花出去之前都要再三斟酌。

所以,也有很多网友感慨:

以前我会感觉他们这样奋斗很幸福。

现在只剩下可怜了。

为了买房牺牲生活质量,并且承担的还有未来潜在风险。

说实话,房叔看到这个案例的时候,和大多数网友一样。

排名前列反应就是:为什么这也敢买600万的房呢?

其实房叔非常理解,很多人在买房的时候,都会把未来想象的比较理想化。

如果现在工资是3万,那么几年后升职加薪,工资怎么也会涨到四五万。

并且,如果买的房子再升值,那给银行的利息就足以忽略不计。

这样的想法如果换在几年前,房叔觉得没有什么问题。

但现在的情况就是,楼市分化严重,房价也不再是只涨不跌的神话。

就一线城市而言,普遍是大面积的优质改善每年涨幅惊人。

但更多的刚需房、市区老破小则是不跌,能赶上大盘就算万幸。

这对小夫妻买在了江桥,位置在上海五大新城,属于临铁房。

房子均价在5-6万/㎡,按照600万的总款,购房面积约为100㎡。

但男士在张江路工作,坐地铁的单程通勤时间达到80分钟。

在房叔认识的买在一线城市郊区的人中,如果要想摆脱这样长距离的通勤。

只能是把郊区的房子低价出租,然后再在市中心租老破小。

这样虽然可以一时解决通勤问题,但享受不了自己买的新房,还要背着房贷再住老破小。

这是图啥呢?

一旦有了孩子,居住面积不够,还是要回到原样。

在上海以及一线城市,像这对想留下来的小夫妻,这样的购房画像可以说非常真实。

双方都有着不俗的学历,不错的工作,不错的薪水,这样的一类人也被成为“城市新中产”。

他们是年轻人中的佼佼者,但却刚刚拿到大城市的入场券。

背后辛酸让人难以想象。

你说大城市机会多,给了年轻人高薪工作,的确没错。

但与其同时,想要真的留在这里,过得体面,才是难上加上。

总结一句,就是压力是真大,并且没有一点容错机会。

买了房子不敢乱花钱,有了孩子最怕生病,每一个环节都不敢出问题。

最后,房叔也来理性探讨一下,对于这对夫妻还有没有更保险的方案?

有些网友提到的,觉得他们房子明显买大了。

如果面积稍小一些,不要求房子新旧,可以减少预算选择性价比更高的房子。

不管是房贷负担还是通勤距离,都能减轻一定压力。

今年以来的经济情况大伙儿都有数,在这样的大背景下,更要提前为自己的未来留下容错的空间和抵御风险的能力。

房叔一直以来都认为,所谓“优质中产”这样的标签,都是消费主义故意创造的智商税。

说着好听,目的是让您为他们创造出来的应接不暇的“小资爱好”买单。

但名声是说给别人的,房贷和压力实打实地是自己扛。

没必要生生把“优质中产”变成自己生活的枷锁。

但是说到底,可能更多人之所以拼命也要留下,还是宁愿自己苦一点,也不要苦了下一代。

快周末了,絮叨的一篇,大伙儿有什么想法评论区给房叔留言。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。