去年1.7万刚需缺席置业,2023年真的能快速反弹吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

哈喽大家好,我是血拼哥。

最近不少共有产权房项目剩余房源安排陆续推出,大家记得给血拼哥标星,第一时间获取消息!

后台回复【递补】查看近期递补选房的项目

回复【202301】查看当前共有产权房剩余房源情况

马上年底了,现在很多人也开始为春节做准备,血拼哥周围现在只讨论两件事:降薪裁员与过年回不回家?

年味正浓时,一切都在“算了”和“大过年的”俩都在中,对于外界的消息的忍耐度变高。

可是最近关于楼市的热搜却让人气愤。

前天的#专家称买房中国经济就恢复了##专家劝百姓拿出三分之一存款买房#还没来得及骂,昨天的#专家称现在正是房价低的时候# 又来了……

紧接着有人爆料#劝老百姓买房专家任多家房企高管#,出身本是房地产资本家,可以说不是“真专家”了……

昨天这位专家后续来了:是劝能买得起的改善群体买房,而不是劝所有人买房投资,还是要看中产们的收入是否能跟得上,信心能否回来。被断章取义了。

但是专家老爷,有没有一种可能,储蓄增加的那一小撮人,根本不缺房?

拿北京市场为例,今年置业缺席的刚需人群储蓄未必暴增了。

2016年起,尤其是限竞房时代,总价500万以下房源成交占比基本在5成以上,最高甚至能达到7成。而2022,豪宅改善市场雄起,500万以下房源压缩到只有42%,变贵了的北京新房,少了1.7万套刚需置业的身影。

如今口罩影响解除,买得起的确有人在出手了,但买不起的才是大多数……

01/

存款增加≠兜里有钱

2022年人民币存款增加26.26万亿,同比多增6.59万亿元,好像一下子多了很多钱的样子。

实际上,2022年人民币贷款同时增加21.31万亿元,同比多增1.36万亿元。

啥意思呢,借钱的都可能是老百姓,存款的都是属于富人。

存款贷款都在增加,把存款和贷款相抵后,存款净增连5万亿不到。

全国14亿人口,平均下来,2022年每个人增加存款不到3000。

截止到2022年底,国内存款余额是264.45万亿元,贷款余额219.1万亿元,把存款减去贷款,净存款只有45.35万亿。

平均14亿人头上,每个人的净存款,只有3万多点而已。

当下,只要净存款超过3万,其实已经跑赢平均值了。当然这没有去掉无收入的孩子老人群体,但即便扣掉这些,上面两个数值也不会差太远。

事实上嘛,当下的大部分人,其实都没钱了。

02/

收入预期变化

其实2022年末,口罩影响已经到严峻复杂的时刻,太多人期望口罩开放后生活会好转。

即便北京不缺有钱人城市,大家置业节奏也明显减缓,我们要承认一点:积压的几个月的需求,才仅仅让成交数据回归正常,未来的楼市回暖很有可能不及预期。

一线城市本身生活成本就已经够大了,再加上年轻人已经离开不自己熟悉的生态圈,不得不成为真正的刚需群体。

北京的房子买不起,鹤岗的房子能买起。但现在已经离不开北京,那其实就算是北京的真刚需。

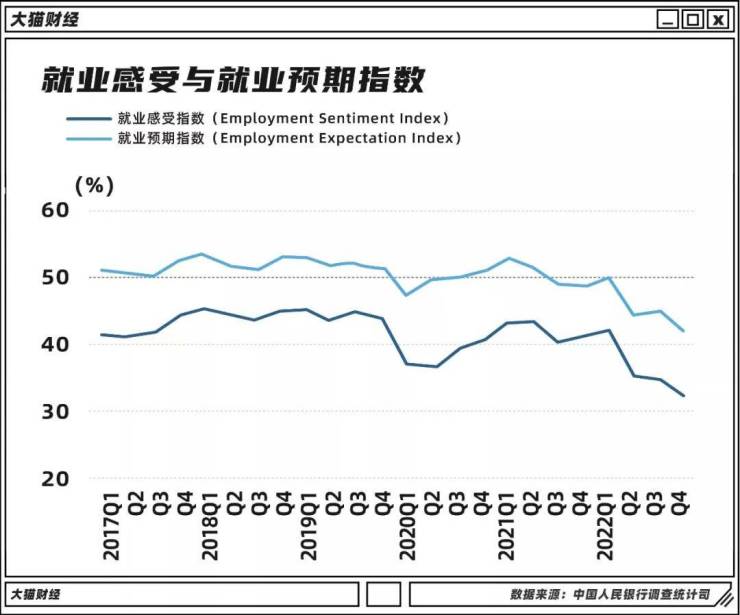

另一方面,3年口罩的经济形势变化天翻地覆,很多行业也并不乐观,【裁员失业】已经成为了身边的常态。

收入信心下滑,直接导致了置业的购买力减弱。

*图片来源:大猫财经

2022年各个行业头部都在裁员,倒闭46万家企业,注销310万家个体户!很多普通人都感受到了明显的危机。

与此同时,更明显的通货膨胀,加上口罩影响后,未来生活成本只高不低。

即便有钱买得起房子,普通老百姓可能真的不敢买了。

03/

市场是把双刃剑

2023年依旧会比较难,信心要逐渐恢复,市场可能跟不上。

最近,特斯拉降价、河北倒牛奶、铁矿石过快上涨……价格乱象后,是口罩开放后的困境,而市场会真实的自我调节反应当下急迫解决的问题。

房地产急需拯救,其他产业也是要同步恢复才是关键。

因为房地产已经深度绑定经济,房价跌也意味着经济的下行。短期来看,实现人人有房,且大家都买得起,是非常困难的。

而如果楼市开始跌,最难受的还是买不起的刚需一族。

如果楼市与经济的双双下行,失业会更严重。当每天的工作都会开始出现问题,那买房的需求自然会放在一边,导致更住不起房。

市场有时远比我们想象中的还要残忍,大部分情况下,保持现状可能都是最稳妥的底牌。

而我们所在的北京,这里永远不缺需求的。但大厂裁员潮直接影响周边的房价,不到半年的时间局部地区二手房总价降了几十万,且卖不掉。这还是首都北京!

虽然目前的倡导的是:向着改善发力,让能买得起房的人快点买房。

但是可能更需要解决的是:如何提高刚需的信心与收入,让真正需要房子的人买得起房。

救市的脚步已经在走,能否恢复,恢复如何,只能拭目以待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。