房价拐点到了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀5月北京各区新房去化情况,后台回复【网签】查看

房价这个话题,好久没这么直白地聊过了。

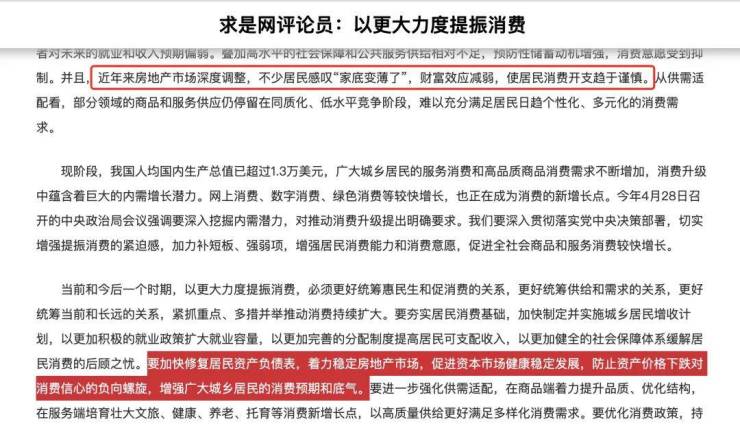

六月,《求是》杂志发了篇评论员文章,标题叫《以更大力度提振消费》。

讲消费的文章很多,但这篇有一句话,值得咂摸好久——

“要加快修复居民资产负债表,着力稳定房地产市场,防止资产价格下跌对消费信心的负向螺旋。”

“修复居民资产负债表”,这七个字,多年来一直在坊间各种提及。现在它上了《求是》。这家杂志什么分量,不用多说。党中央主办的机关刊,理论宣传的最高阵地。评论员文章不是谁都能写的,它发什么、怎么发,本身就是信号。

01、“修表”成了庙堂共识

过去三年,说到消费为什么起不来,常见的解释是:大家收入预期不稳,社会保障不够完善,消费场景不够多。这些说得都对,但更像是在描述“症状”。

这次把“居民资产负债表”摆到台面上。

什么是居民资产负债表?说白了,就是老百姓的家底。资产有多少,负债有多少,净资产剩多少。

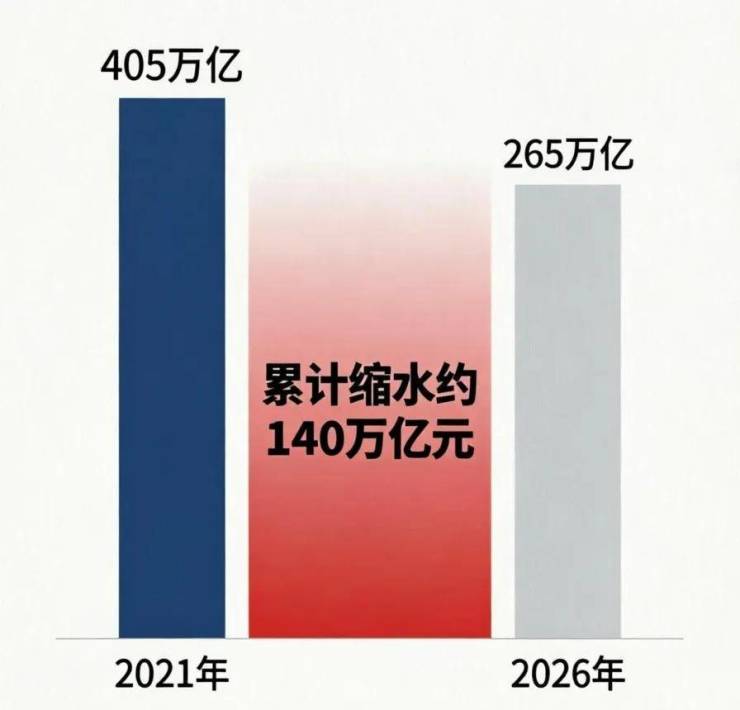

中国家庭的家底,七成押在房子上。央行2019年做过一次城镇居民家庭资产负债调查,数据很残酷:住房在家庭总资产里占了59.1%,加上商铺,接近七成。

房价涨了,大家觉得自己有钱;房价跌了,家底就薄了。

从2021年到现在,这轮调整有多深?贝壳研究院给过一个数,到2025年,全国重点30个城市的二手房价格,跟历史高点比整体跌了39%。一线城市平均跌了37%,二线38%。资产端蒸发了将近四成,但负债端——每个月的房贷,一分没少。

这就造成了一个局面:很多人不是没有消费的念头,是真的不敢。首付亏没了,房子还在跌,贷款还得继续还,任何一笔开支都得掂量。数据也在印证这种心态。

2026年一季度,居民部门债务出现了1995年以来的首次负增长。

什么意思?借钱的人少了,提前还贷的人多了。大家不是在加杠杆,是在拼命缩表。

文章的另一个关键词,叫“负向螺旋”。

这个链条跑起来是停不下来的:房价跌了,老百姓觉得自己变穷了,不敢花钱;不敢花钱,企业生意难做,工资涨不动,甚至工作都不稳;收入预期更差了,房价的压力就更大了。这是一个自我强化的循环。

文章说要“防止”这个负向螺旋,说明政策层面已经把它当成一个真实的风险在应对了。

02、北京土地也卖不动了?

这种认知上的变化,落回到北京楼市里,正在真实地发生着。

北京,今年上半年的土地市场已经有反馈了。

2026年上半年,北京一共成交了21宗宅地,总金额大概339.5亿元。跟去年上半年比,金额跌了66%。去年是千亿级别的半年,今年直接缩水了一大半。平均楼面价也降了35%,整体溢价率只有3.5%上下,将近七成的地块是底价成交。

但光看这些数字,还不能简单说北京的地卖不动了。更有意思的,是地跟地之间的分化。

上半年,丰台是唯一真正“热”的区。太平桥地块,保利拿下来,溢价率15.4%,总价超过41亿,是上半年竞争最激烈的一块地。桥南地块,1.1的容积率,主城三环内罕见的低密地,厦门国贸抢了143轮,楼面价干到了每平米5.67万,比去年同区域还涨了35%。蒲黄榆的危改地块,河北鑫界进来抢,溢价率16.4%。通州九棵树南那块地,容积率1.6,招商蛇口花了10.2亿拿下,溢价率干到了21%。

这些地的共同点就一个:地段够硬,体量不大,算得过账来。开发商不是没有钱,是只敢把钱押在最确定的筹码上。但凡地块稍微偏一点,市场就冷得很快。

昌平朱辛庄,同样是地铁沿线,2025年初中海拿地楼面价还是3.1万,到了今年6月同板块另一块地,楼面价落到2.4万,16个月跌了7000块每平米。大兴三合庄,绿城2023年拿地是3.06万,今年拿同板块地,楼面价2.3万。石景山黄庄村更明显,2024年第一次挂牌起价5万,没人要撤牌了,今年重新调了规划、降了总价,北京城建底价3.3万/平接走。

还有一个细节,海淀上半年零供地,朝阳只卖了一宗东坝,还是底价。政府对供地的节奏明显变了,不再是全面开花,而是收缩外围,把地集中在确定性强的板块。六环外的远郊地块基本暂停了,五环内的地占到了六成。主动减少供应,压低地价,也是在试图修复市场供需失衡的现状。

地价往下走,楼面价降了三成多,但这不是说北京的资产全面贬值了。水分挤掉的是外围刚需板块,核心区的价格依然坚硬。这头在降门槛,那头在保价值,冷热之间的温差,就是市场真实的分化。

03、买房的人不爱贷款了

新房市场是“小圈子游戏”,真正能反映体感的还是二手房。

北京的二手房,最近几个月环比跌幅在收窄,有些月份成交量还能冲一冲,但把时间拉长,同比价格还是趴着,远没到能说“恢复”的程度。

更值得留意的一个变化是,买房的人不爱贷款了。全款比例在上升,能少贷就少贷。房贷利率已经降了不少,但大家算的不是月供省的那几百块利息,而是债务本身。对未来现金流不确定的时候,背上一笔二三十年的债,这件事本身就让人犹豫。

这就是文章里说的“家底变薄了”之后的心态变化。房价不再单边上涨了,那个靠房价上涨制造财富效应的时代过去了。大家面对房子的态度,从“还能涨多少”变成了“还会跌多少”,这种预期一旦反转,要扭转过来没那么快。

写到这里,其实《求是》那篇文章到底在说什么,已经很清楚。

“加快修复居民资产负债表”,就是把稳定资产价格、尤其是房价,放到了一个更高的维度来认识。这跟救不救开发商没有关系,跟土地财政也没有太大关系。核心逻辑是:中国家庭的财富,房子占比太高了,房价稳不住,资产负债表的收缩就停不下来,消费信心就很难真正回来。

以往说到“房住不炒”,强调的是居住属性。这次提“修复资产负债表”,强调的是财富属性。不是要把房价重新炒回去,而是不能再让资产价格继续单边往下走,继续把负向螺旋往下卷。

有人说这是政策要全面转向了。其实没转那么大,更多是认知在深化——从在表面处理症状,到开始对着病根下药。至于这药量够不够、能不能起效,还要看接下来落地的动作。按惯例,七月份还有一个重要的经济工作会议,到时候很多事情的脉络会更清晰。

对普通人来说,未来一段时间,房价的大幅下跌不再是政策层面能容忍的事情。

政府会用收储、限购松绑、降利率等一揽子手段来托底,防止负向螺旋加速下沉。土地的供应在收缩,开发商在挑地,购房者在挑房子,好地段的好房子会越来越贵,差地段差房子可能还会继续冷下去。分化,是接下来的主旋律。

每个人手里的房子,真的就是自己资产负债表的底色。家底厚不厚,冷暖自知。政策在努力“修表”,但这张表能不能走回到让人安心的时间,还要接着看。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。