还能救吗?楼市真实基本面,是咋样的?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

眼看六月又要过完了。

回顾2023上半年,房地产市场的主基调就一个字“松”。

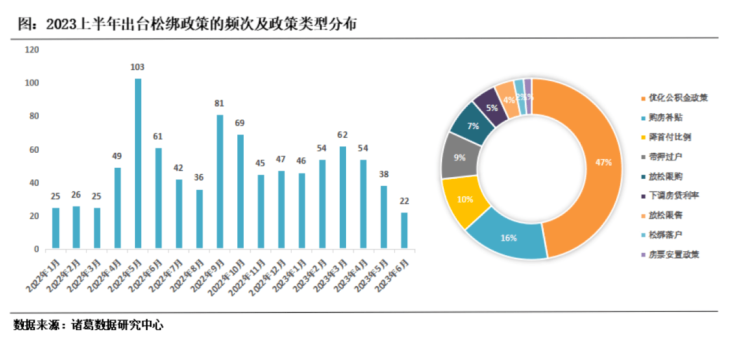

据诸葛数据研究中心统计,截止6月25日,松绑政策超 260 次,覆盖城市超 130 个......

但这好像又和大家体感不同。

拿北京来说,一直没见啥大政策,并且这几天几个强板块也在传下跌。

究竟啥情况,上面对房地产态度咋样?

咱通过前半年市场情况,一起品品。

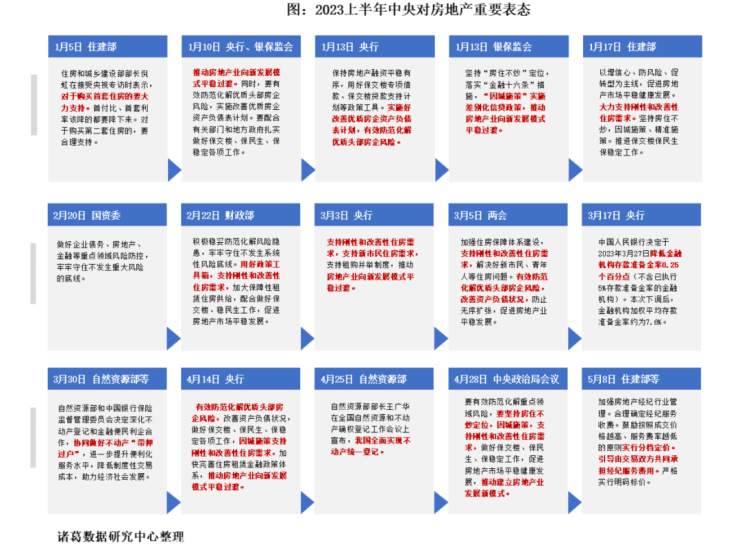

政策基本面

楼市的调控路数,大家应该都了解了。

一般上面先出大方向,然后各地方再自己去出具体措施。

来咱先看看上半年上面的表态。

主要从两个大方向上出发,

需求层面:支持刚性和改善性住房需求;

房企层面:有效化解优质头部房企风险;

另外还多次提到,推动房地产业向新发展模式平稳过渡。

各地具体是怎么做的,

根据诸葛找房数据,上半年优化公积金政策这一类型松绑最多,占比达到47%。

购房补贴、降首付比例分别位居二三名。

从城市来看,新一线及二三线城市占据松绑主力。

这应该就能解释为啥和大家体感不同了。

一方面是大家身处北京,基于全国情况来看,北京最为坚挺,和其他急需拯救的二三线城市不同。

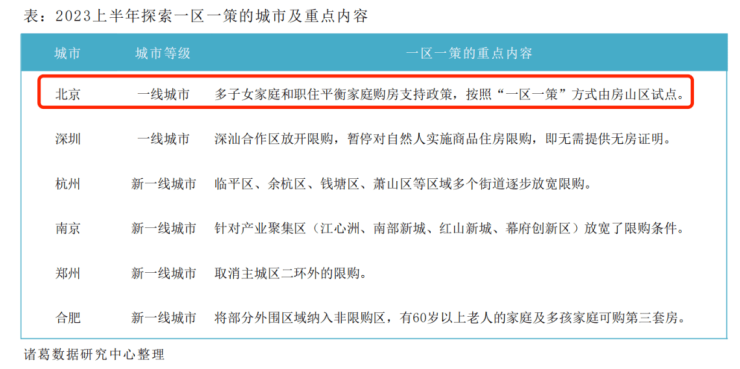

这也就是官方口中的“因城施策”、“一区一策”,调控日渐精准了。

北京上半年其实只放出一个相对重要的信号。

房山试点一区一策在推进过程中,但靴子何时落地还没定论。

另外,其实从全国已有的政策来看,虽然在救,但有个字师妹觉得形容的非常准确

——“托而不举”,应该不难理解。

比如最多的是刺激是公积金发力,而非打开限购等政策。

上半年的松绑,其实还是偏向高频微调,实际力度没那么强。

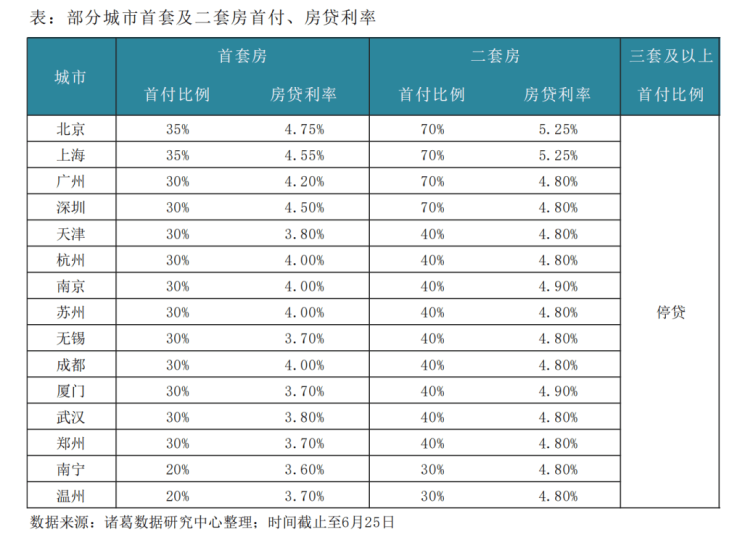

基于现状来看,一些重点城市,其实还有空间。

分化愈加明显

今年上半年师妹自己最大的改变,就是更多的关注土地市场。

估计大家通过文章频次也发现了,一方面有北京土拍规则调整使然;

另外土地市场涉及供应端态度、房企生命力、市场库存等多重因素,不容忽略。

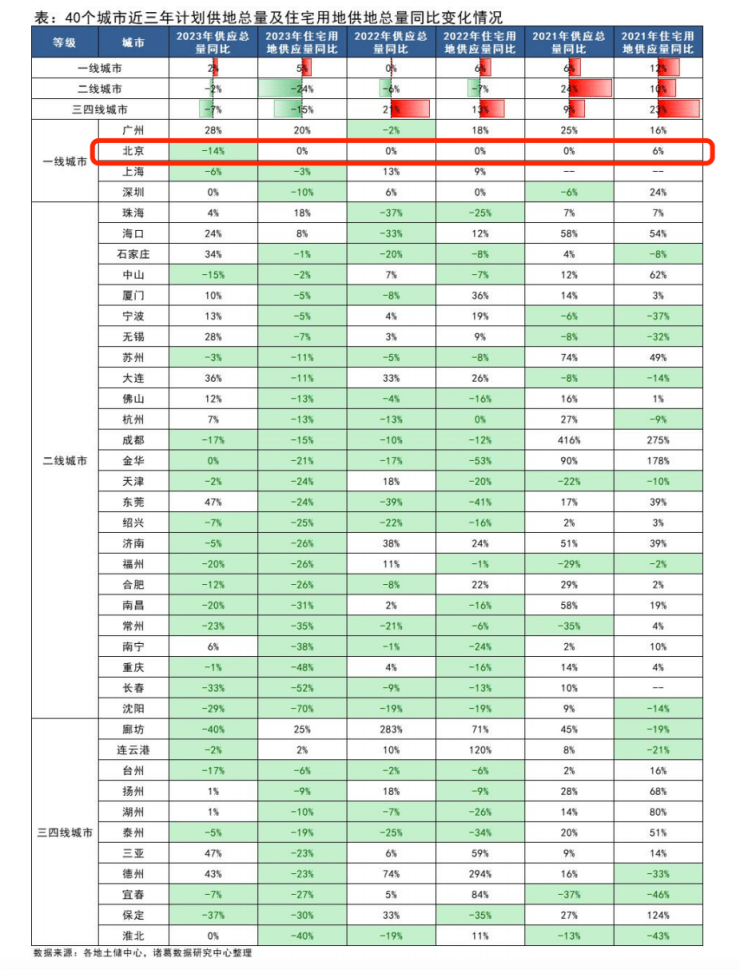

根据诸葛监测数据显示,2023年重点40城计划供地总量为8.99亿㎡,较去年下降 2.8%;

住宅用地计划供应量为1.58亿㎡,同比下降19.4%,同比降幅较上年扩大约16 个百分点。

供地少了,源于去年12月出台过的一份文件。

其中提到,凡商品住房去化周期长、土地流拍率高、市场需求明显不足的城市,应当控制商品住房用地供应规模。

其中已供应未竣工住宅用地面积超过近三年平均完成交易量5倍的城市,应当从严压缩计划规模直至暂停供地。

从城市来看,超八成处于供应减少状态,只有一线供应情况基本保持稳定,其中北京供应量又是最稳定的。

今年由于北京改为少量多频的供地模式,让大家直观感受供应增加,其实不然。

可以看到,北京住宅供应量已经连续三年持平。

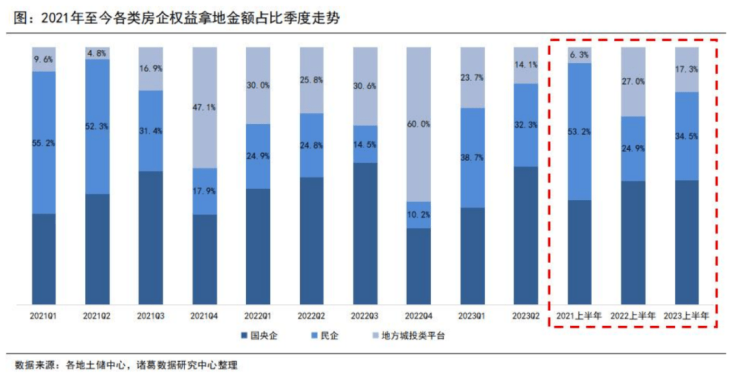

从房企拿地情况来看,上半年仍是国央企为主,但民营房企拿地也有所回升。

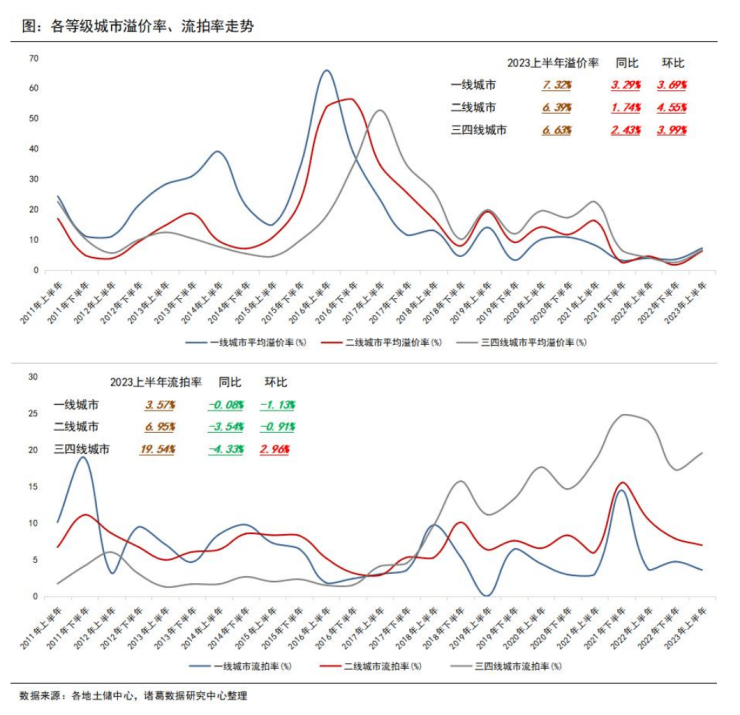

从城市溢价率及流拍率来看,分化仍然比较明显,一线城市更加稳健。

在行业调整周期内,通过土地市场可以发现,买房头部城市头部板块一定优先,国央企也仍是首选。

今天从宏观政策及土地层面带大家看了看行业基本面,接下来市场篇见!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。