定了!北京购房新利好?3月成交数据出炉

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

哈喽大家好,我是血拼哥。

先说个共产房的事,4月共产房消息已更新,可以后台回复【4月】获取。

3月网签数全面爆发,全月成交二手住宅22192套!

这个数据在近几年楼市中已经很少见了。

2021年3月,北京二手房成交量22172套;2017年3月,北京二手房还曾达到过25952套。

按照以往的惯例,成交量在1.2~1.7万套之间时,是市场比较正常的状态。

超过或低于这个数字,就可以说市场变冷或很热了。

单纯的从数据上说,这已经到了“楼市很热”的区间,不少中介已经开始宣传要涨了!

但“楼市很热”真的可以持续吗?真实的市场是怎样的?最近又有哪些新救市大招?血拼哥今天就和大家聊聊。

01

成交2.2万

横盘却来了

上周末大中介成交量也在降温,周六不足300,周日不足400。

每年清明节后会有一到两周的量的微涨,所以节前成交转冷也是正常现象。

那3月网签数据成交二手住宅22192套还能持续吗?

首先,网签数据有滞后性的,3月的成交不一定代表3月的火热,3月的网签也有可能是2月的实际成交。

而某头部中介机构信息部的负责人曾透露:网签数据平均滞后42天,是买卖双方在门店里谈好价格、签好草签合同到网签的时间。

那按照这个思路,时间推回42天前,也就是过年后小阳春开始的阶段。

去年末北京楼市进入了冰点,大量需求积攒。口罩开放,积压了3年的需求也得到释放。

加上今年1月过年早,1月大部分人都忙着过年了。2月自然是火热的,所以3月的网签量2.2万也是正常现象。

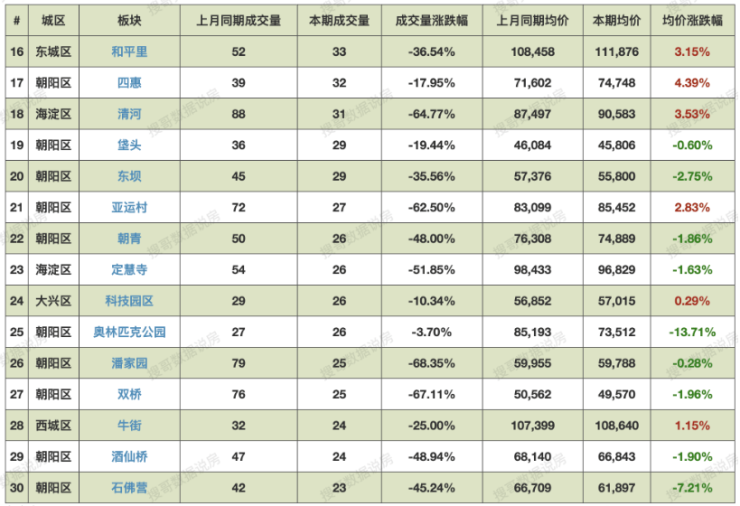

其次,成交量好的板块大多都是跌的比较狠的板块。

价格合适、靠谱诚意卖的房子才能快速流通。

例如,海淀西三旗板块是海淀本期成交量最大的板块,价格稳定。而价格上涨3.53%的清河板块跌至第二。

说明买家对价格依旧敏感,稍微一点点涨价,都会影响买家的购房进度。

*图片来源:搜哥数据说房

最后,消化了3个月的库存,二手房当下库存已经突破11万套,算上未展示的,目测已经有13万套了!

对比1月中下旬,挂牌量跌到10万套以下,11万的库存量显然并不正常。

为啥成交在上涨,而挂牌量却在增加呢?

血拼哥猜测哈,市场的真实情况是,买家已经开始消化不动这么二手房了,要么转向新房,要么开始观望起来。

为啥这么说呢?11万的库存中,有6万多套500万以下的房源。

500万以下的房源占比54%!刚需和改善需要同时消化这些库存!

而这些库存的积压让4月的成交充满太多不确定。

按照目前血拼哥这边的观察:小阳春正在转冷,4月大概率会出现横盘状态。

猜测哈,上层也注意到3月开始转冷了,开始给出新利好:

而上周血拼哥就已经说了:改善出手的首套房子要有刚需接盘,市场才能活起来。

惊喜的是,最近针对刚需接盘改善出手的首套房,“带押过户”来了!

02

带押过户

终于来了!

就在上周五!自然资源部和中国银保监会在新闻通气会上表示:

印发《关于协同做好不动产“带押过户”便民利企服务的通知》,对协同做好不动产“带押过户”做出全面部署。

“带押过户”时代,终于来了!北京首先跟上:

3月31日起,北京市个人二手房交易中,买卖双方可以自愿选择使用“带押过户”服务,经原贷款银行同意,交易时不必先结清前一笔贷款,可通过“带押过户”模式,办理房屋过户和抵押登记,由新贷款银行直接向卖方和原贷款银行支付资金。

“带押过户”指在抵押权不解除的情况下办理住房所有权转移登记。

北京模式的基本框架是“带押过户+顺位抵押权”。

简单的给大家翻译下,就是让买房交易更简单,简化购房流程。

按照以前的方式,卖家转手需要提前把所有贷款还清,这之间就需要找中介或自己手里要有所有贷款的流动资金。

比如卖家剩下的贷款还剩100万,就需要用100万的资金还上,才能买卖过户。

现在带押过户后,可以与买家约定,用买家的首付或银行贷款,直接还掉卖家剩下的贷款。

不过,要注意的是,北京“带押过户”业务办理是有前提的。

第一,得是北京的个人二手房;

第二,买家要么全款,要么商贷;

第三,卖家还没还清的贷款,必须是商贷或者是组合贷款中的商贷;

第四,买卖的房产在辖内商业银行设立且仅存一次有效抵押。

这里有几个参考流程👇:

1.跨行贷款购房模式。

买方贷款银行方面:确认“带押过户”完成信息——对房产增设第二顺位抵押权——将首付款和贷款划至约定的卖方贷款银行收款账户。

卖方贷款银行方面:确认款项到账信息——结清贷款并解除房屋抵押权——将剩余资金转至卖方本人收款账户。

2.同行贷款购房模式。

银行对房产增设第二顺位抵押权——发放买方贷款至约定的监管账户,扣划资金结清卖方贷款——解除卖方贷款抵押权,将剩余资金转至卖方本人收款账户。

3.买方全款购房模式。

卖方贷款银行用购房款结清贷款——解除房屋抵押权——将剩余资金转至卖方本人收款账户。

特别注意:

1.“带押过户”不是强制性的,相关方需达成一致意见;

2.买卖双方根据房屋实际交易情况选择适用的办理模式,买方自由选择新贷款办理银行;

3.房地产中介在提供经纪服务时,主动向买卖双方介绍“带押过户”交易模式,不得强制使用“过桥贷”等增加客户交易成本;

4.商业银行不得因办理“带押过户”向客户收取额外担保费或服务费。

“带押过户”主要就是帮楼市交易省时间,减少交易成本。

对于北京来说,“带押过户”的推行,按照500万左右的房子来算,最多省5万左右,对于房价影响不大。

不过也确实是个惠民的举动。

咱刚需还是冷静面对,利好给了“亿点点”,又好像没给?

4月北京楼市大概率会出现横盘状态,现在刚需可以多下场看看,慢慢选慢慢挑。

希望大家今年都能买到满意的好房!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。