「绿色地产」重拳防范“蛋壳暴雷”,贝壳风险“暗礁”难控

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:杨湧智

蛋壳暴雷,成也资本、败也资本。资本裹挟下的链家、贝壳、自如又将何去何从……

链家,2001年成立,白驹过隙,中国互联网发展迅猛,安居客、房天下、58赶集等互联网中介平台崛起,无疑给链家这种传统重资产门店线下中介的发展带来不小的冲击。

如何将链家的发展优势与互联网+结合,换模式、转跑道、持续赢利,长期以来,一直是萦绕在链家决策层尤其是左晖心头的万千愁绪。

开辟市场蓝海的关键一步

为了解决大数据缺失的痛点,贝壳应运而生。2018年4月底上线的贝壳找房科技有限公司(BEKE),简称贝壳,起源于链家。其盈利模式,由链家自有的赚取新房买卖佣金、二手房租售佣金,同时向同行收取平台管理费,提供新兴服务等多元化盈利结构转变。

基于大数据平台,通过链家品牌的影响,施展加盟、收购等手段,贝壳吸纳行业竞争品牌或小散中介,共享链家近20年来发展经验,整合行业优质资源,成为开辟市场蓝海的关键一步。

构建有着巨大盈利潜能的庞大数据平台,无疑需要大量资金投入。

公开资料显示,链家2011年获得鼎晖投资9400万元Pre-A轮融资,2014年获得鼎晖投资和复星锐正资本的数亿元A轮融资。2016年4月,链家获得B轮60亿元融资,投资方有腾讯投资、百度投资并购部、经纬中国、源码资本等。2017年初,链家又获得融创中国26亿元战略投资,此外万科集团、新希望集团、华兴资本、高瓴资本相继战略投资。2019年3月,腾讯领投贝壳8亿美元D轮融资。2020年3月,据媒体报道,贝壳确认已于2019年11月完成了D+轮融资,参与方包括软银、腾讯、高瓴和红杉,融资额超过24亿元美元。

反观其融资轨迹,为了贝壳成功上市,左晖与众多投资人签下了对赌协议,如果2021年4月前没有完成IPO,需回购60亿元融资及按年支付8%的利息,于是2018年链家启动战略转型贝壳上市,但上市之后依然任重道远。

保持增长,盈利模式主导双赢

据上市后披露的三季报显示,贝壳在三季度内交易总值为10,500亿元,同比增长87.2%。二手房交易总值为5,761亿元,同比增长71.8%。新房交易总值为4,207亿元,同比增长105.7%。

新兴及其他服务业的交易总值为532亿元人民币,同比增长151.5%。贝壳平台的稳定运营,战略层面的联手布局,不同品牌的合纵连横,也贡献了新兴和其他服务交易量的大幅度提升。

三季度净收入为205亿元,同比增长70.9%。三季度净利润为7500万元人民币,调整后净利润为人民币18.58亿元,同比增长210.6%。截至2020年9月30日,代理人数为477,810,同比增长50.7%。每月移动端活跃用户平均4790万,同比增长82.1%。

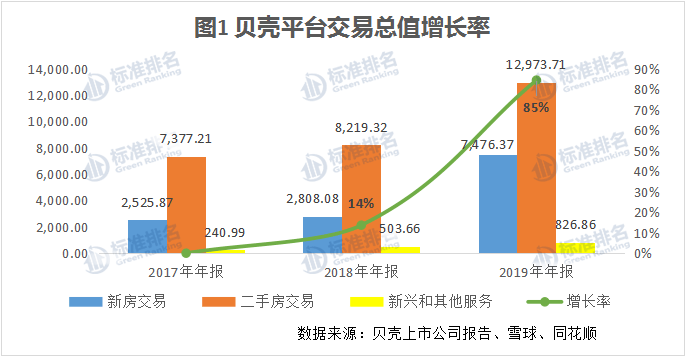

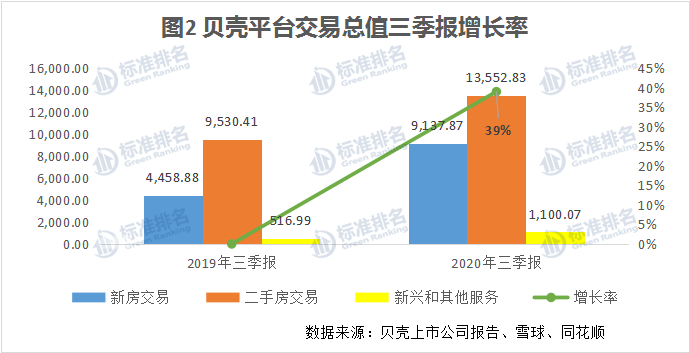

图1、图2是贝壳平台于报告年度累计交易总值同期对比数据。可以看到,近三年贝壳平台交易总值呈现出明显的上升势头。截至2020年9月30日,门店数量为44,883家,同比增长41.7%。

截止2020年第三季度,同期对比也是增长态势。其中,新房交易、新兴和其他服务增长势头更是强劲。由于二季度中国经济的全面复苏,促使房地产开发企业加紧清库存,快速回笼资金的需要,贡献了新房交易总值的快速上扬。

针对近年来中央对于“房住不炒”的强力控制,房地产开放商融资三条红线政策的收紧,都将影响贝壳对新房交易市场的资源投入。预计,未来的贝壳,将在维持新房交易不下滑、二手房交易稳步提升的同时,加大对于新兴和其他服务交易的投入,搭建更优的服务平台,推行更好的政策,帮助其他加入其平台的中小经纪公司,实现其收入增长的同时,实现自己的盈利模式,主导双赢。

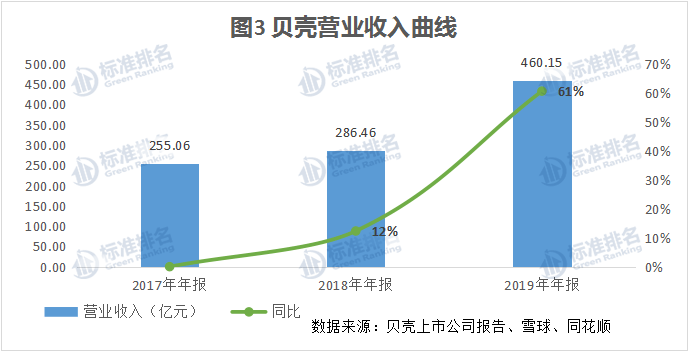

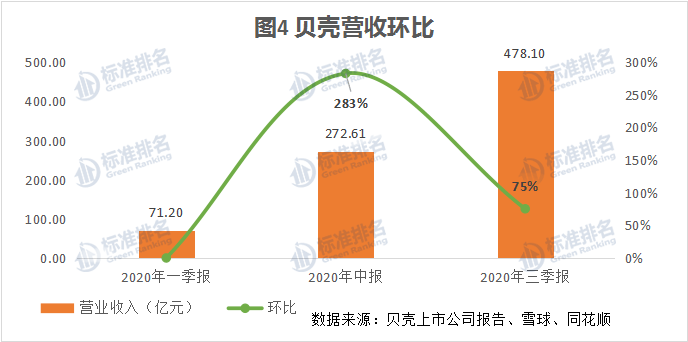

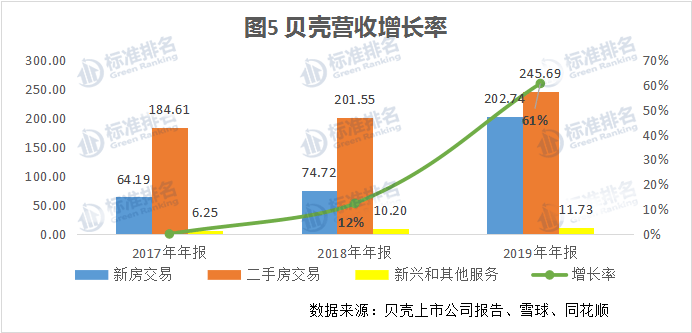

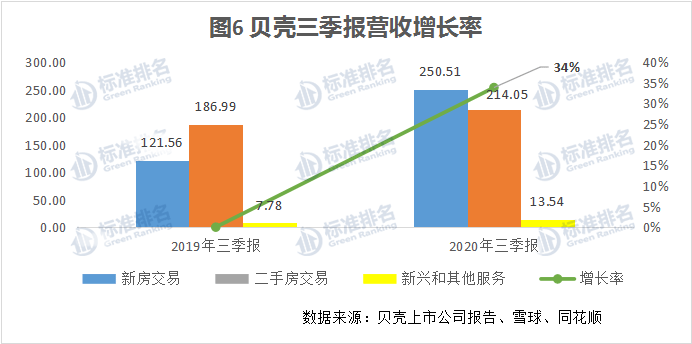

图3、图4是贝壳近三年营业收入确认数据,以及近三季度营收的增长情况。2019年全年营业收入为460.15亿元,2018年全年营业收入为286.46亿元,2017年全年营业收入为255.06亿元,2019年、2018年同比增长为61%、12%。而2020年第三季度累计确认收入478.1亿元,环比增长率75%较二季度的283%有所下滑,是因为一季度的疫情影响,消费低迷导致。虽有下滑,但依然保持75%的高增长率,也侧面证明其市场交易的头部地位。

图5、图6是贝壳营业收入类型结构近三年以及2020年三季度同比数据的变化。可以看到,2019年新房交易的收入贡献同期对比前两年、2020年三季度同期对比去年呈现较大增幅,甚至一跃超过二手房交易收入。资金快速回笼,也从侧面看出其销售拓展能力,得到了市场的充分验证。

一把双刃剑,利益之争难平衡

作为一家涉及资产管理服务、交易管理服务和金融管理服务为一体的综合性房地产服务公司。链家业务覆盖租赁、新房、二手房、资产管理、海外房产、互联网平台、金融、理财、后房产市场等领域,是国内较大且不多具有全产业链服务能力的房产O2O平台。

左晖作为链家的董事长导演贝壳平台的上市大戏,是基于互联网+、大数据的时代冲击,不得已而为之。将链家如京东自营式的发展模式,转变为平台经济的发展模式,实现其规范行业标准、减少竞争对手、集中力量巩固扩大市场影响力,堪称壮举,但也是一把双刃剑。

中国的房地产市场发展已多年,中介的成长也伴随其间。全国各地大大小小参差不齐的房地产经纪中介公司数不胜数,行业乱象频出,就业人员素质各异,消费者提起中介都多少有些犯嘀咕。

上市不是终点,而是起点,还有很多亟待解决的问题等待着左晖和他的贝壳团队去“断舍离”。贝壳想把这些房地产经纪中介公司纳入到贝壳麾下,势必会面对不同价值观、不同利益之争,如果不能够妥善解决这些问题,势必会给链家品牌造成一定程度不利影响,甚至口碑一落千丈。

多年媳妇儿熬成婆,维持盈利困难大

翻阅贝壳上市公司报告,其2017年、2018年、2019年净利润分别为-5.38亿元、-4.28亿元、-21.8亿元,三年净利润连续负值,累计亏损达30亿。这是因为贝壳平台的搭建以及后期维护,需要大量资金投入。据报表显示,2017年、2018年、2019年贝壳研发费用分别为2.52亿元、6.71亿元、15.71亿元,呈现出较大的增长幅度。2020年第三季度累计研发费用已经超过2019年全年水平,达到17.64亿元。

同时,随着交易总值的不断攀升,贡献营业收入的同时,市场、销售、管理费用也呈现出上升态势。报表显示,2017年、2018年、2019年贝壳市场、销售、管理费用分别为52.8亿元、74.17亿元、114.82亿元。

然而,2020年第三季度报告显示,净利润实现16.83亿元,多年的媳妇儿熬成婆,在历经多年的亏损后,终于看见了盈利的曙光。

图7是贝壳2017-2019年度以及2020年三个季度权益净利率变化趋势,可以明显看到2017-2019年权益净利率均为负值。抛开各年融资带来的权益影响,仅2019年随着收入攀升,相应费用增加就导致了权益净利率的下滑。而2020年排名前列季度明显较2019年有了上升的势头,二季度、三季度翻正,分别达到4.76%、3.29%。

随着贝壳平台的稳定运营,后期维护费用趋于平稳、其经营模式日臻成熟,但也不能过于乐观,随着房地产行业的抑制增量、盘活存量,各大开发商都将集中精力去库存快速回笼资金,各路豪杰也都将倾全力竞争二手房市场,贝壳链家的市场竞争压力将成倍增加,其能够维持盈利,仍然具有较大不确定性,值得长期关注。

多方资本投入,风险“暗礁”难控

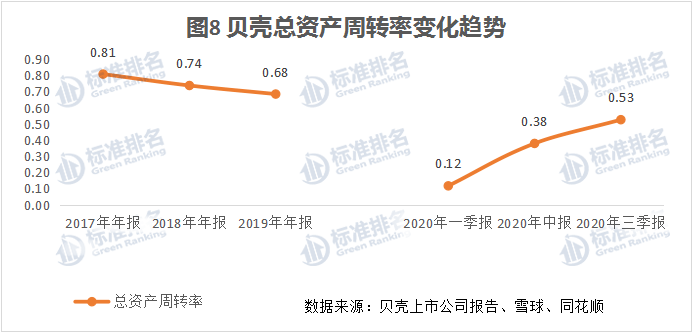

前文提到,贝壳上市前经过多轮融资,资本方来自海外、国内融资巨头,其现金储备可谓充足。但其资产运作效率如何呢?我们看一下如下几张图:

图8是贝壳近三年报告期总资产周转率(=营业收入/总资产,不考虑资产期间影响,下同)变化情况。2017年、2018年、2019年三年报告数据计算得出总资产周转率分别为0.81次、0.74次、0.68次,即1元总资产每周转一次,分别可以获得0.81元、0.74元、0.68元收入,总资产周转率呈现下滑趋势。

但2020年前三季度环比呈现上升态势,今年一季度虽疫情导致消费乏力,没有获得更多的创收,随着经济复苏,房地产租售市场活跃,呈现稳步上升的趋势,在第三季度已经接近2019年0.68次的水平。

可以关注2020年报,看是否会超过2019年的周转率水平。

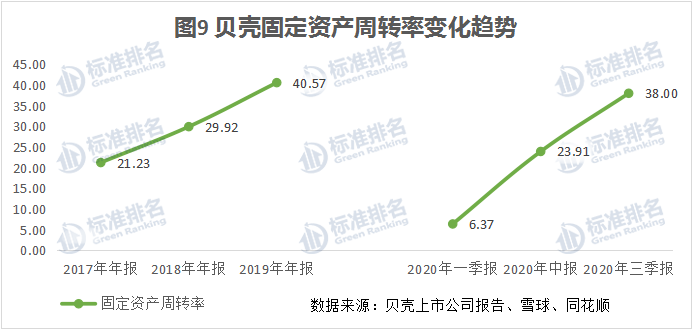

图9是贝壳2017年-2019年及2020年三个季度固定资产周转率变化趋势,可以看到固定资产周转率均呈现上升的态势,这是因为平台经济的发展模式,补充完善了自营模式的发展,减少了线下门店的盲目扩张,随着线上交易值的攀升,在固定资产投入趋于稳定的情况下,使得固定资产周转率呈现上升态势。

这也反映出,转换平台经济模式跑道,也可以助力减少其线下门店成本的投入,避免资金人力的低效使用,提高投入产出比。

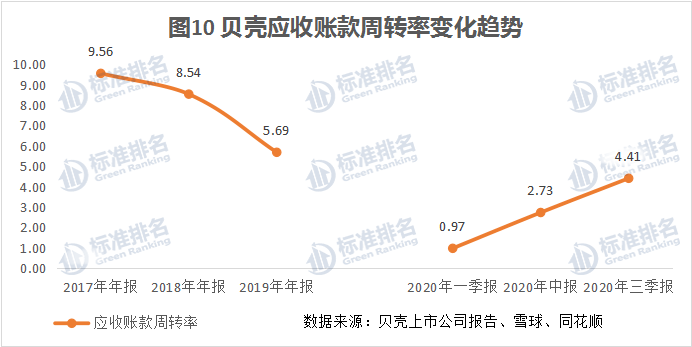

图10是贝壳2017年-2019年及2020年三个季度应收账款周转率变化情况,可以看出2017-2019年应收账款周转率分别为9.56次、8.54次、5.69次,呈现下降态势。而2020年前三个季度应收周转率分别为0.97次、2.73次、4.41次,呈现上升态势。

除了上述提到的疫情影响因素外,主要是2017年-2019年应收账款的增长高于营业收入的增长,即大部分的收入没有及时收回款项。而2020年呈现上升态势,主要是因为随着交易总值攀升贡献了收入的同时,加强了应收账款的回款力度。

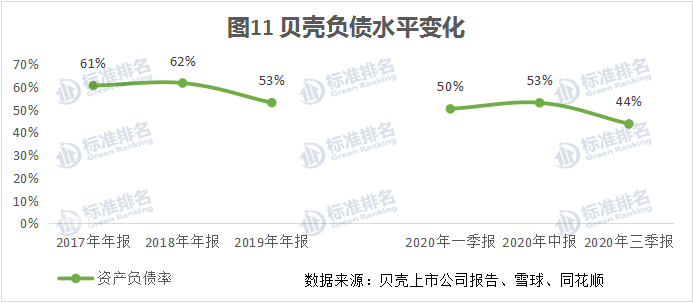

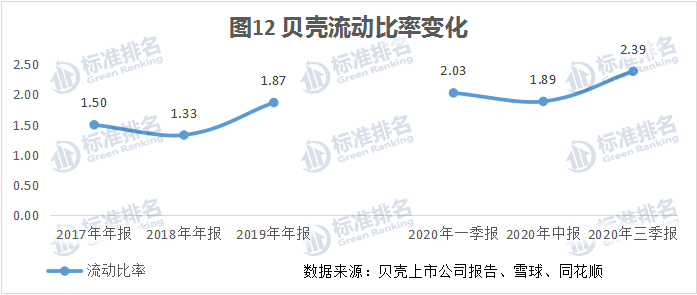

关于贝壳财务风险大小,根据贝壳上市公司财报数据计算得出的资产负债率和流动比率可以参考图11和图12:

图11是贝壳2017年-2019年及2020年三个季度的总资产负债率水平。图12是贝壳2017年-2019年及2020年三个季度的流动比率水平。可以看出,2017年-2019年资产负债率分别为61%、62%、53%,均在70%以下,呈现出下降的态势;2017年-2019年流动比率分别为1.5倍、1.33倍、1.87倍,呈现出上升态势。

2020年的负债水平更低,流动比率更高。这主要依赖于多轮权益融资,使得权益占比持续升高,融资带来大量现金,充实了流动资产,使得负债水平下降,流动比率持续走高。可以看出,贝壳通过上述方式,在改变经营模式、吸纳融资上市的同时,暂时得以控制住财务风险在一个安全的区间,但资本多方投入,谁来争做霸主,风险未必永远可控。

去库存,不能牺牲健康环保

在中央房住不炒的坚定决心下,疫情期间未放开房地产市场的管控措施以刺激消费的背景下,在三条红线的融资条件限制下,随着越来越多的房地产开发商,抓紧去库存回笼资金,一方面会促进贝壳平台新房交易的爆发,另一方面也应做好应对去库存尾段的业绩下滑。

后疫情时期,更加凸显了现金为王的永恒真理的重要性。房地产开发商是否会加大自身营销能力投入,将分给经纪代理的蛋糕拿回来犹未可知,但大概率将是趋势。

但对于经济利益的提前布局,应保证企业是在一条绿色发展的道路上前行。不论是和房地产开发商,亦或与消费者个人、房东租客群体的合作,都应建立在保护环境、健康生活的基础上,这是衡量一个企业社会责任感的永恒标准。

贝壳虽然成功上市,获得了众多资本的一致青睐,但也不能掩盖自身存在的问题,例如2018年链家系自如的甲醛房事件,更有隔断房蜗居、租金贷割韭菜、装修中水接入自来水、收取水电费长期未缴、擅自闯入租客房子拍照、变相与房东租客解约情况时有发生。每一个企业都想做到百年老店、基业长青,只有把消费者的健康基本利益,生态环保意识放在排名前列位并长期贯彻执行,才是实现此目标的基石。

需监管到位,重拳防范“蛋壳暴雷”

贝壳创始人、董事长左晖曾经说过:“我们是一个18年 (链家) 和2年 (贝壳)的结合体,多年来我们深深意识到,房地产服务业作为一个‘前工业化’的行业,却要有大量的机会和空间需要被互联网和大数据进行深度重构。”正是由于链家多年来的市场运作,积累着较大的市场口碑,使得贝壳成立两年即可上市融资,成为公众公司。

但资本是逐利的,消费者的利益该由谁来保护?行业生态的健全该由谁来维护?这是值得政府考虑的民生问题,不应在企业获得垄断地位后再去研究,为时晚矣。

较近,重庆发布通知,要求住房租赁企业应在主城中心城区范围内的商业银行开立不多的住房租赁资金监管账户。开设的账户不得支取现金,不得归集其他性质的资金,而承租人支付超3个月的租金将纳入监管账户。多个城市都已开始行动,针对的就是长租公寓平台、租房中介等“二房东”。

凡是预则立,不预则废,只监管资金还远远不够,应尽早筹谋。2018年7月“阿里员工得白血病身故,生前租住自如房被指甲醛超标”一事,曾令公众舆论聚焦住房的装修污染问题。在此,公众一致呼吁,希望有关部门对装修污染利益链严加整顿、治理,还给消费者真正健康无忧的居住空间。

市场监管应提前防范、严惩不贷,不要再等到如蛋壳暴雷的情况出现,那时,不论是政府、消费者或是中介平台都将会面对没有赢家、都是输家的惨痛局面……

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。