从连锁加盟品牌业态发展看中国商业的衍变之路

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

连锁加盟品牌越来越多地出现在各类商业版图和人们的消费生活中,从20多年前零星散布于一线城市的少量社区商业街,到10多年前广泛占据各类城市的大街小巷,再到如今其中的头部品牌高速复制遍及各地的区域型购物中心与社区购物中心,连锁加盟品牌在商业的重要性与覆盖率逐年提升,新连锁品牌更是层出不穷。

消费分级竞争加剧,市场热点高频切换,日新月异的商业新格局也带来新商机,“特许加盟”为企业提供快速裂变的通路,也为投资者带来站在巨人肩膀上的契机。

连锁加盟品牌的市场接受度与热点衍变代表了实体商业流行趋势的风向标,而中国商业地产的持续放量增长也为连锁加盟品牌的发展壮大提供了足够的土壤。如何在与日俱增的新新业态中脱颖而出,通过稳健有序的发展成为细分品类业种的领军者,成为连锁企业、投资者、商业地产企业三方共同关注的课题。

联商网特此从已连续成功举办30届的SFE上海国际连锁加盟展调取相关数据,以从中提炼和洞悉出国内连锁商业通路较新趋势和热点。

从连锁加盟看中国商业衍变四阶段

回顾SFE上海国际连锁加盟展的15年,《联商网》从中发现中国商业发展从起步到爆发的四个阶段,以及连锁品牌选址与中国购物中心发展的互动关系。

排名前列阶段:台湾品牌主导的起步期(1997-2007)

连锁加盟展较初起步的前十年,加盟市场由台湾品牌主导,整体业态偏于零售,例如:便利店、超市、干洗、咖啡、奶茶、快餐。

由于中国购物中心当时尚处于起步期,故连锁加盟品牌的的店铺选址集中在街铺与超市大卖场的外租区,该阶段典型代表品牌例如:喜士多便利店、永和豆浆、象王洗衣、仙踪林。

第二阶段:大陆本土品牌崛起的培育期(2008-2011)

大陆本土连锁加盟品牌开始崛起,各个细分业态都开始由知名度较大的本土品牌领跑。

随着中国购物中心渐趋成熟并由一线城市不断下沉二三线城市,店铺选址层面开始积极尝试进驻购物中心及交通枢纽,但街铺依然占特别主导地位,该阶段典型代表品牌例如:晨光文具、摩提工房、久久丫、五芳斋。

第三阶段:国际品牌涌入的发展期(2012-2015)

该阶段出现了一波海外品类的国际知名品牌强势主导市场,西式快餐、韩国咖啡、韩式炸鸡、雪花冰、日式快餐的连锁加盟品牌一度风光无限。此外,业态更趋多元化,业种细分趋势也日益凸显。以中式快餐为例,粥、饭、粉、面乃至各地特色小吃均出现品类主导趋向。与其他品牌相比,大陆本土品牌打造力与产品迭代能力相对较弱。

随着全国购物中心开发量呈爆发式增长,店铺选址上,继客流量较高的街铺之后,区域型购物中心与社区型购物中心及部分景区文旅铺位成为大热门,头部明星品牌与网红品牌加盟商开始批量进驻以往难以入驻的知名商场,更多品牌下沉三四线城市。典型代表品牌例如:赛百味、DQ、棒约翰、汉堡王、CAFé BENE、雪冰、味千拉面、吉祥馄饨、来伊份。

第四阶段:各类新物种百花齐放的爆发期(2016-2019)

自2016年起,连锁加盟品牌数量呈爆发性增加,热点衍变切换由以往的三四年迅速缩短到如今的一年甚至半年。

受二胎放开政策影响,教育培训连锁品牌大幅放量,月子会所及游玩一体化的亲子餐厅加盟品牌开始涌现。同时,消费升级带动下的新派茶饮+软欧包,各地地道的特色小吃品类由地摊街边店纷纷在资本包装带动下升级成为连锁品牌。

典型代表品牌例如:杨国福麻辣烫、N多寿司、型男美蛙、青蔬、米集合、牛得多、罗罐中、HEY JUICE茶桔便、罗兰数字音乐教育、蕃茄田艺术、小创客、PLAYABC、VIPABC、又卷烧饼、海鲜遇上面、阿甘锅盔、曼玲粥铺。

购物中心全面超越百货和传统商业街,成为各类城市的主要客流聚集地,选址方面,该阶段连锁优质的头部品牌尤其是餐饮品牌开始转移阵地,由街边店登堂入室在主流购物中心遍地开花。

据联商网统计,这批优质品牌已广泛进驻万达、龙湖、吾悦、凯德、正大、华润、崇邦、银泰、金鹰、百联、天虹、瑞安、永旺、爱琴海、环球港、旭辉、招商蛇口、宝龙、中海、金地、新百等主流商业地产发展商旗下商场。

城市布局方面,成熟品牌历经多年发展,在一二线城市的区域商圈及新区商圈已基本完成布局并形成口碑效应,继而寻求更广阔的蓝海市场,积极下沉布点抢攻以往由山寨品牌主导的三四线城市的核心商圈街铺、交通枢纽站点及园区景点。

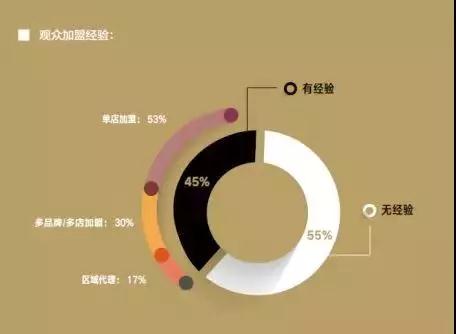

SFE展会有加盟经验的成熟优质观众占比则连年增长至如今的45%,其中17%的区域代理商和30%的多品牌/多店加盟商更是成为诸多商业地产项目的座上宾,部分商铺小业主乃至项目发展商更直接加盟连锁品牌。

细看较近四年的发展情况

2016年,年轻人的潮尚消费日趋普遍,导致快时尚轻餐趋势明显,品牌化网红化概念突显,品牌全线升级爆发,店铺场景的颜值成为吸客的重要指标。新零售概念落地,新的运营模式开始增多,无人服务的自动售货机与灵活流动的快闪店加盟品牌纷纷进入市场并受到追捧。这一年的典型代表品牌例如:我呀便当、一芳水果茶、茶档、天使之橙、wheelys café、台资味。

2017年,宅消费愈演愈烈,互联网赋能的外卖平台进入井喷之年,各种流量入口为门店提供了新的运营思路,资本推动之下,共享厨房模式的互联网新餐饮联盟/美食广场的诞生,孵化出大批新式快时尚餐饮加盟品牌,大型餐饮品牌集团纷纷构建多元化细分化的品类品牌矩阵。

2018年,部分连锁加盟品牌策略性主攻社区街铺,以更好地近距离服务目标客群,但更多品牌采取的是购物中心与街铺两条腿走路的模式。潮饮甜品热潮持续升温,参加SFE展会的饮品甜品品牌总数超过80家,黑糖珍珠鲜奶茶、舒芙蕾松饼成为高速迭代升级中的新爆款品类网红店。

生活方式圈层分级带动细分服务业崛起,娱乐、美业、大健康连锁品牌日趋活跃;五花八门的火锅细分品类及粥品类大爆发。典型代表品牌例如:唱吧麦颂、亦臻母婴、大龙燚、钢管厂五区小郡肝串串香、小龙坎、印茶、厝内小眷村、黑泷堂、雪芙、芙蕾小姐、粥员外、三米粥铺。

2019年,许多极具潜力和差异化优势,但原先只有一二家店街边店的本土品牌也被各方青睐而挖掘培养成连锁品牌,并获得晋级购物中心的资格与契机。与此同时,越来越多异国风情的国际连锁品牌,例如DQ、棒约翰、好时、明洞王妃家烤肉、汉堡王,也通过展会,从而被引向更广阔的舞台。

品牌升级浪潮下,各地购物中心都在寻觅更具特色且更适合自身项目特质的新品牌。随着市场日趋成熟规范,加盟品牌精细化管理水平和标准化程度越来越高,也为购物中心品牌招商提供了更多更新的选择与便利。

连锁加盟品牌业态如何分天下

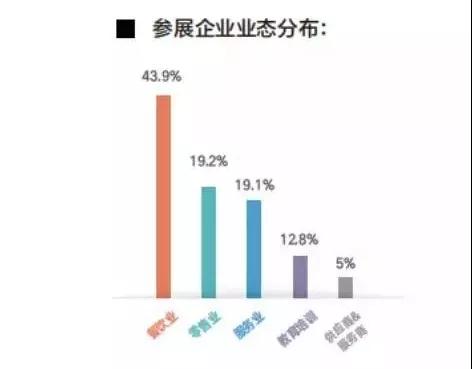

据SFE上海国际连锁加盟展览会主办方上海伊比逊会展有限公司总经理虞翔介绍,总体上,连锁加盟品牌主盯刚需市场。从展会活跃品牌来看,民以食为天,需求较大且门槛相对较低的餐饮业态占比达43.9%,单品餐饮热度提高,小众化品牌日趋增多;随着消费升级生活方式品牌越来越受到欢迎,服务与教育业态后来居上日渐兴旺。由于新品牌新物种与日俱增,本次展会将涵盖餐饮、零售、服务、教育四大业态80个细分业种近600个独立参展品牌。

▲数据来自SFE 2018参展企业统计

本次展会首创4大板块主题联展——国际餐饮连锁加盟展、新零售及服务业连锁创新展、教育产业连锁加盟展、教育产业连锁加盟展,展馆规模、规格、专业度持续升级。

就餐饮细分品类的门店增长率数据来看,不同城市的偏好分化明显,由于一二线的餐饮网点与购物中心数量渐趋饱和,凸显低线城市商机,故各品类门店的增幅均呈现三四线城市大幅超越一二线城市的态势。在一二线城市,增长率较高的为休闲饮品,而三四线城市增长率较高的品类则为正餐;面包甜品在一二线城市走红多年后增幅明显回落,而三线以下城市增幅却保持大幅增长。

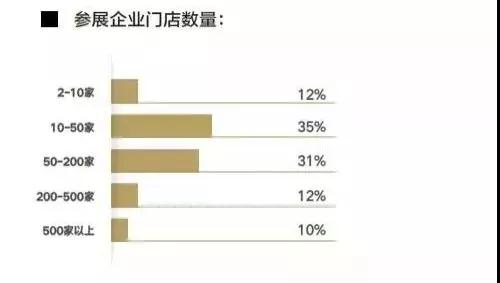

从SFE上海国际连锁加盟展的参展企业来看,规模处于发展期的品牌,即门店数在10-50家和50-200家的中型连锁品牌占市场主流,参展也较为踊跃,占比高达66%。处于成熟期连锁品牌,即门店数超过200家和500家的大型连锁品牌占比22%。

伴随生活方式的更新,消费日趋细分,各种创新业态复合业种的新品牌如雨后春笋般涌现,并格外受到各方的关注,故就趋势而言,更具创意的初创期新品类新物种品牌即门店数在2-10家的小型连锁品牌将保持长期稳定增长的态势。

近年来,市场竞争加剧,品牌迭代进化加速,新品牌层出不穷,展会新品牌和次新品牌(参加过1-3届展会)比例达到47%,参加3届以上展会的成熟老品牌53%,新老品牌可谓势均力敌。

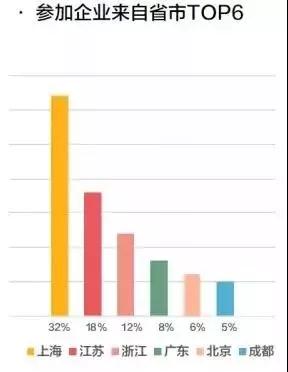

品牌资源方面,江浙沪再显龙头气势蝉联前三强,冠军上海占比32%,江苏18%,浙江12%,广东8%,北京6%,四川(成都)5%。

在商业信息日趋透明的当下,潜在加盟者对品牌的甄选能力不断提高,拥有商业运营经验的商铺业主乃至商业地产发展商纷纷加入考察行列,无形中都促使连锁品牌的专业水准也随之层层升级。所以今年SFE参展品牌以头部及腰部品牌居多,而观众与连锁品牌的互动也带给投资市场更多良性发展的动能。

▲数据来自SFE 2018观众问卷调查

来源:联商网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。