北京新房,不好卖了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

👀5月北京各区新房去化情况,后台回复【网签】查看

短短一个月,北京供地清单连甩三轮。6月25日,第七轮来了。

上一轮朝阳三宗“王炸”还让人津津乐道,这一轮三宗地全部撤出城区,落子昌平和顺义——平原新城,五环到六环之间。

更值得玩味的是这三宗地的共同标签:

要么紧挨地铁,要么身处成熟板块,没有一宗是赌未来的“拓荒盘”。

全是安全牌。

这恰好为上半年土地市场的一组残酷数据,做了最直白的注释。

01、有多残酷?

前七轮土地,推了30宗,比去年还多了2宗。但规划建筑面积,从去年同期的12万平方米每宗,直接缩水到6万出头——缩水近四成。

10万平方米以上的大盘几乎绝迹,各区都在推“小而快”的地。

不是不想卖大的,是大了卖不动。

房企现在拿地,只看一种东西:去化速度。

体量越小,周转越快,风险越低。

成交端的数字更扎眼。上半年已成交的13宗地,卖地收入同比暴降将66%,成交单价也打了九折,就连初始楼面价,平均也下滑了35%。

用业内人士的话说:含金量差了一个时代。

更恐怖的还不是这个,是最好的永远是去年,最难的永远是今年。

02、有多安全?

先看这次的主角——昌平东小口地块。

东小口0002地块紧邻地铁8号线和13号线换乘站霍营站,未来还有新线加持。周边配套是回天地区的顶配:商场、医院、公园全落地,不用等。

最重要的是,隔壁就摆着一个现成的“价值标尺”:

北京城建的龙樾海序,5月开盘,均价5.44万元/平方米,907套房源成交了643套,去化超七成。

拿地的开发商直接有了参考答案。唯一的问题是0002有点大——5.64公顷、13.8万平方米的建面,是这轮最大的盘。体量大意味着需要的客户多,而泛海淀、泛朝阳的购房者从来不缺选择。简单抄答案可能行不通,得在产品和价格上都给出新东西。

不过龙樾海序没选到中意房源的,可以等等这个。

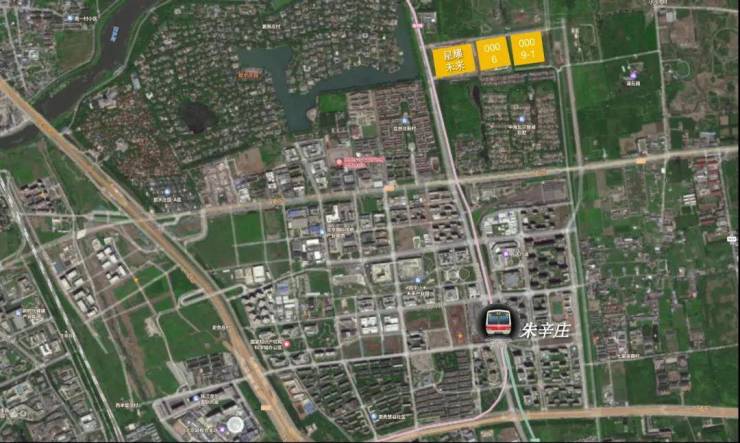

再看昌平小沙河朱辛庄地块。

0006和0009-1地块的容积率1.2,在朱辛庄板块是“意外”的存在。

这个板块近年出让的地块,容积率普遍在2.5到2.8,1.2意味着能做洋房甚至叠拼。

差异化有了,但风险也来了。

隔壁的越秀星耀未来,2025年4月开盘,978套住宅只卖了283套,去化不足三成,成交均价已经跌破4.5万元/平方米。

1.2的容积率,是竞争力,也放大了风险。低密产品建安成本更高,去化周期更长。在隔壁大盘都卖不动的市场里,做低密能不能撬动溢价,还是只是把库存周期拉得更长?

这宗地有业内人士预测可能楼面价会比之前高5000/平,

这个市场环境,着实捏把汗。

第三宗,顺义后沙峪马头庄地块。

容积率同样是1.2,体量是本轮最小——2.64公顷、3.17万平方米,妥妥的“精品定制”。

后沙峪是北京老牌低密墅区,祥云小镇、温榆河公园撑起了板块调性。但0503地块在板块边缘,旁边懋源云纪开盘一年销量不足三成。反观温榆河畔的北京润园,开盘半年以7.16万元/平方米的均价去化近七成。

规律很清楚:不是项目不好卖,是外围的项目不好卖。

这次1.2的容积率,面积不能太大了,前车之鉴要吸取啊。

上半年成交的13宗地里,少数地块竞价上百轮,丰台、通州拼出高溢价;多数地块底价成交,安安静静托底。

溢价去哪了?溢价是需要信心的呀。

03、病根找到了

房地产的问题,从来不只是房地产的问题。

央行2019年的调查数据早就揭示了真相:住房占中国城镇居民家庭总资产近六成,加上商铺等经营性资产接近七成。房贷占家庭总负债的超过七成。

房价涨,身家涨;房价跌,身家直接缩水。而负债端纹丝不动,你每月的月供一分不会少。

贝壳研究院数据显示,2025年重点30个城市二手房价与历史峰值相比,整体跌幅达到39%。对很多家庭来说,资产负债表上“资产”那一栏在快速蒸发,“负债”那一栏却铁打不动。

居民的选择很直接:提前还贷、减少借贷、增加储蓄。用经济学的说法,这叫“主动缩表”。

国家金融与发展实验室的数据印证了这一点:

居民部门杠杆率从2023年末的63.5%降至2026年一季度的59%。

2025年全年居民债务增速仅0.5%,创历史新低。

房贷增速自2023年二季度起连续12个季度负增长。

国家统计局的数据则显示:

2025年全国居民人均财产净收入增速仅1.6%,城镇居民更是只有0.5%,几乎停滞。同期工资性收入增速还有5.3%。

“钱生钱”的渠道,对大多数家庭来说堵死了。

不是不想消费,是“身家”在缩水,不敢消费;不是不想投资,是看不到回报,不愿冒险。

这就是那个可怕的“负向螺旋”:房价下跌导致净资产缩水,净资产缩水导致消费信心下降,消费收缩导致企业营收下滑,企业营收下滑导致就业和工资增长放缓,收入预期转弱又导致消费进一步收缩,资产价格进一步承压……越陷越深。

过去很长时间里,官方解释消费低迷,通常归因于“收入增长放缓”“消费场景不足”“社会保障不完善”。

但是近期,终于有变化了,

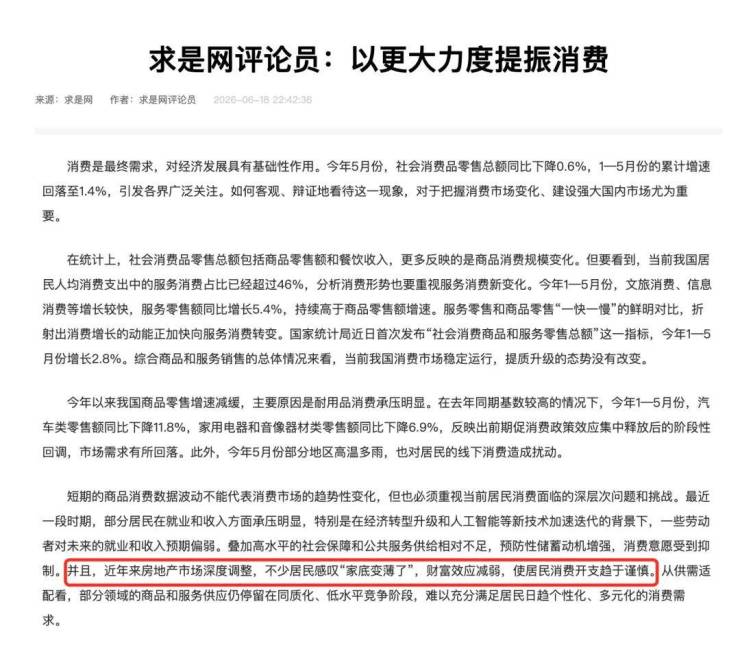

求是网6月的一篇评论员文章,用词发生了微妙但重大的变化——“要加快修复居民资产负债表,着力稳定房地产市场,防止资产价格下跌对消费信心的负向螺旋。”

“居民资产负债表”这个词,现在写进权威理论刊物的评论员文章,且和“居民增收”“稳就业”“完善社保”并列,作为提振消费的四大抓手之一。

这是一个认知框架的转换:从“消费不振是因为大家不愿意花钱”,转向“消费不振是因为大家的资产负债表受伤了”;从“提振消费要靠发消费券”,转向“提振消费要先稳住资产价格、修复财富预期”。

用文章自己的话说:“不少居民感叹‘家底变薄了’,财富效应减弱,使居民消费开支趋于谨慎。”

当资产价格稳定从“可选项”变成“必选项”,政策逻辑正在发生根本性调整。此前《求是》已有文章重新将房地产定位为“支撑国民经济的基础产业”,明确提出“政策要一次性给足”。

从1月到6月,半年间,官方完成了一次认知上的重要跨越。

04、逻辑闭环了

回到北京第七轮供地。

为什么全是成熟板块、轨道沿线?

房企的算盘很清楚:现在买房的人,绝大多数不是在“投资”,而是在“修复”。修复自己的居住需求,也修复自己家庭资产负债表的信心。他们对价格极度敏感,对通勤距离精打细算,对配套要求所见即所得,拒绝任何“画饼”。

土地市场的数据缩水、体量变小、房企收缩,不是供给端出了问题,是需求端的真实水温在传导。当买房人的资产负债表受伤,他们的谨慎会一层层传导到开发商、土地市场、地方财政。

土拍“安全牌”化只是一个开始。当居民的资产负债表还在修复中,当“家底变薄”的感觉还没有消退,所有的热闹,都注定只能集中在少数最确定的地方。

正如求是网那篇文章的潜台词:资产价格稳定不是可选项,是必选项。否则,那个负向螺旋,谁都逃不掉。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。