对于北京认房不认贷,我有9件事要说

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

9月1号是个好日子。

北京认房不认贷,哐一下来了。

北京市住建委、央行营管部、金融监管总局北京监管局联合发布通知,即日起优化本市个人住房贷款中住房套数认定标准。

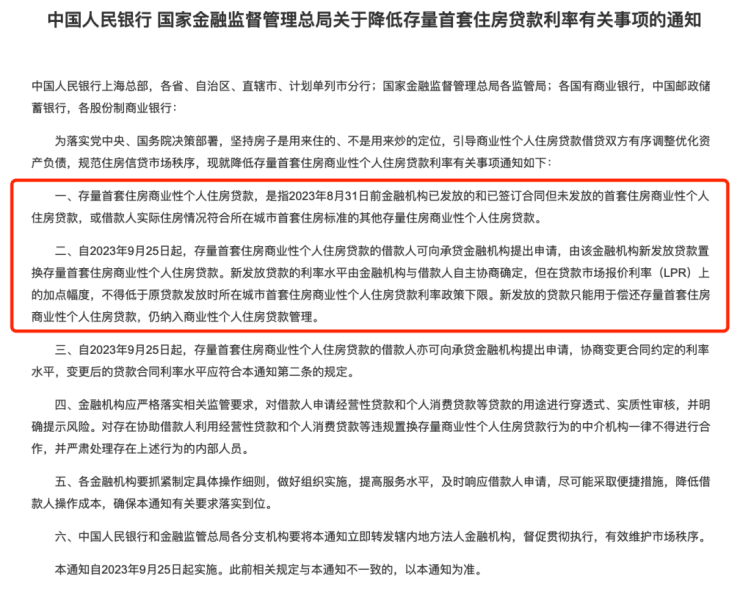

1,先看政策原文:

按照新的认定标准,居民家庭(包括借款人、配偶及未成年子女,下同)申请贷款购买商品住房时,

家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

2,通俗理解就是:

不论该家庭此前是否使用过商业贷款购房,有没有过贷款记录,只要在购买时家庭所有成员在京均无住房,即可符合首套房的认定标准,可按首套住房申请住房贷款。

3,主要利好谁:

对于有置换、改善类住房需求的京籍和非京籍家庭,也就是大家通常所说的改善类需求,将带来切实的作用。

而从北京这几年来的二手房市场看,改善类需求超过半数。

之前评论区留言说前几年买了河北,“被迫二套”的朋友,这回门槛放低了。

还有想置换,被二套八成首付卡住的朋友,机会来了。

4,具体省多少💰:

先看官方举的例子。

市民李先生家庭名下有一套房,是2017年贷款购买的。如今,因为家有二宝,李先生想换一套大点的房子。按照之前的政策,因为有过贷款记录,李先生即便是还清贷款后卖了名下这套房子再买,申请商业贷款时,也只能视为二套房。

执行“认房不认贷”的新政后,李先生再“卖小买大”,申请商业贷款时,就可以视为首套房。

按北京市目前的政策,按普宅计算,首套房首付比例不低于35%,二套房首付比例不得低于60%,相差25%。以一套房子600万元计算,那就是在首付阶段可以少支出150万元。

5,省多少,师妹补充一下:

北京的首套二套首付比例和房贷利率,看下图。

其中有普宅、非普宅的区分。

所以上面官方的例子,是普宅从60%首付可以降到35%,非普则是从80%首付降到40%。

按照2014年的北京普宅线,现在很多房子都不满足普宅标准了。

附:北京普宅认定标准

6,原来按二套买的,利率能不能调:

之前买的房子当时算二套,按现行政策算首套了,房贷利率能不能跟着按首套算?

目前看,能。

8月31号,三部门降低存量首套房贷利率的通知里提到,

符合条件的存量首套住房贷款是指:2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

等等银行的细则,目测问题不大。

但就算调整,对北京的存量房贷人群来说,幅度可能也不大。

因为上述通知里面提到,调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

2019 年 10 月到现在,北京首套房贷利率下限是:LPR+55BP。

7,需要提醒的是:

一认房不认贷这个标准,是针对购买商品房时。

二这次通知发向银行业金融机构,也就是说各商业银行。

别的没说,涉及公积金贷款的暂未提及。

共有产权房,商住公寓这些没有提及。

关于北京认房不认贷的政策,以及大家可能有的疑问,说的差不多了。

8,再说点别的:

一普宅线,二高加点,是不是也该调一调了?

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。