2020年北京住房租赁市场报告: 疫情致旺季迟来租金下行 市

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

免责声明

本文中的租赁数据来源于我爱我家北京区域成交数据,租金计算均基于整租数据,交易量包括整租与合租两部分。本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。相关数据、意见和内容仅作参考,不成为市场交易出价或定价的依据,不作为市场预测和判断的依据,亦不构成市场交易和投资建议。

我爱我家北京区域交易数据显示,2020年北京住房租赁市场交易规模缩小,租金下行,市场受到了疫情冲击。但2020年市场淡旺季规律仍在,供需基本结构未变,未来市场存在回升空间。

1.交易量再度下滑

根据我爱我家北京区域交易数据,2020年北京住房租赁交易量同比2019年下滑10.84%。继2019年出现历史首次下滑后,2020年北京住房租赁交易量继续下滑,且降幅扩大。

2.整租均价由涨转跌

根据我爱我家北京区域交易数据,2020年北京的住房租赁中,整租交易的平米租金为87.87元/㎡·月,同比2019年下跌5.35%;整租交易的套均租金为5581元/套·月, 同比2019年下跌7.70%。2020年以前北京整租租金呈持续上涨趋势,2020年由涨转跌,走势逆转。。

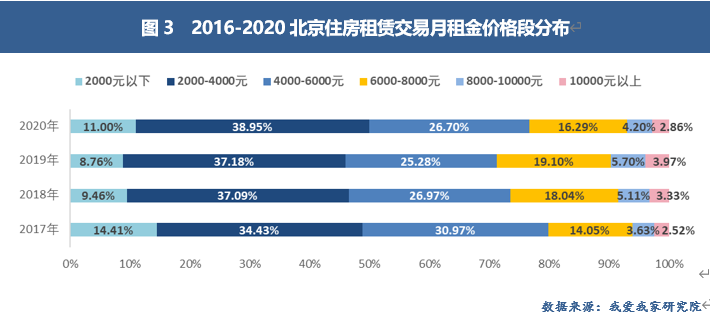

3.租金6000元以下交易占比回升

根据我爱我家北京区域交易数据,2020年北京住宅租赁交易中合同月租金在2000元以下、2000-4000元、4000-6000元、6000-8000元、8000-10000元、10000元以上的占比依次为11.00%、38.95%、26.70%、16.29% 、4.20%、2.86%,同比2019年占比的变动幅度依次为2.24%、1.77%、1.43%、-2.81%、-1.51%、-1.12%。

整体而言,随着整体租金的下滑,2020年6000元以下的交易占比较2019年增加5.44个百分点,中低价位交易占比止住了连续下行趋势,租客的租房支出有所减少。

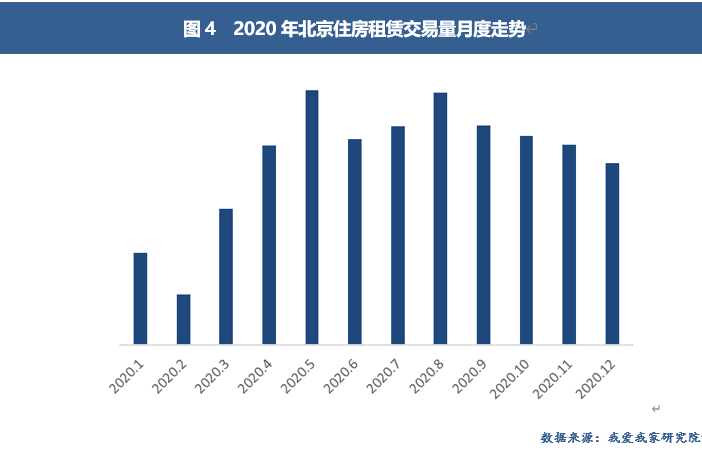

4.淡旺季仍在 但在疫情冲击下延后

根据我爱我家北京区域交易数据,2020年北京住房租赁交易量1、2月较低,3-5月连续增长,6、7月小幅下行,8-12月持续走低,全年高点出现在5月和8月,较往年3月、7月的高点延后。

2020年,往年春节后的春季租赁旺季从3月延后到了5月,夏季的毕业租赁旺季从7月延后到了8月,市场被疫情迟滞,但淡旺季走势并没有改

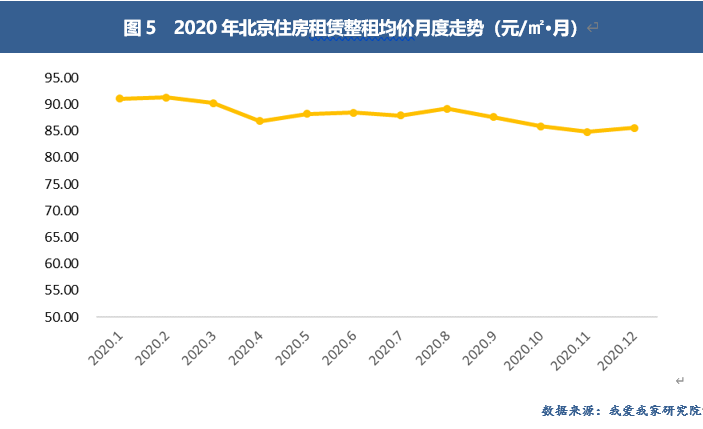

5.租金旺季几无上涨 年底低于年初

根据我爱我家北京区域交易数据,2020年北京住房租赁整租均价1、2月持平,3、4月连续下滑,5-8月稳中微涨,9-11月再度持续下滑,12月环比持平,全年租金整体下行,12月租金为85.6元/㎡·月,较年初1月下跌6.02%。

正常年份,北京租金通常是年初处于低位,年中两个旺季上涨,年底下行,全年租金整体上涨。但2020年北京租金在3、4月下行明显,之后虽然交易恢复,两个旺季延后出现,但租金只有小幅上涨,以致年底租金再度下行后全年整体租金历史首降。

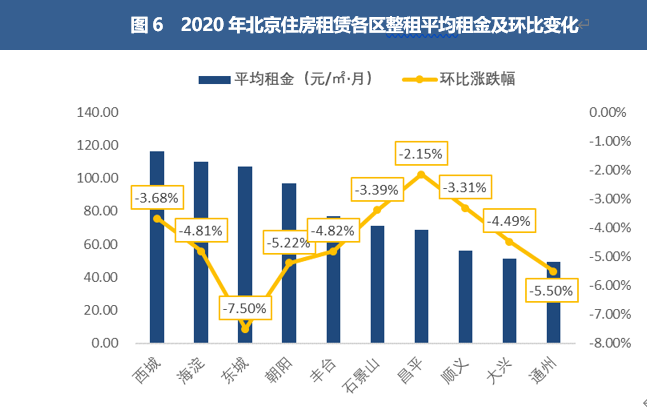

6.区域租金全线下跌 海淀租金超越东城

根据我爱我家北京区域交易数据,2020年北京住房租赁交易量较多的十个区整租平均租金全面下跌,其中东城跌幅较大,跌7.5%,昌平跌幅较小,跌2.15%。

各区对比,西城、海淀、东城、朝阳的租金位于排名前列梯队,租金明显高于其它区域,其中西城仍居排名前列,海淀从往年的第三跃居第二,东城降至第三。疫情冲击下,拥有丰富医疗、教育资源的西城、海淀以及租赁需求旺盛的昌平在租金上的下跌相对较少。

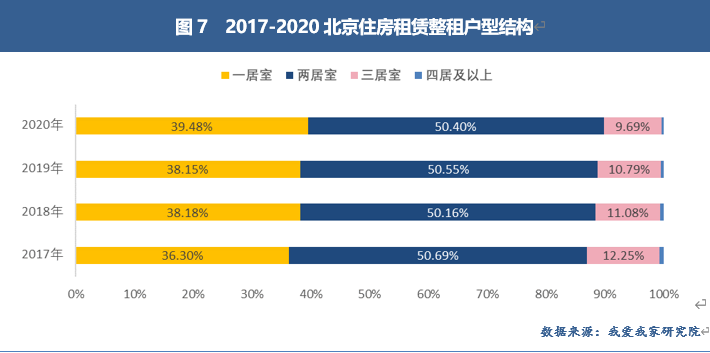

7.一居占比扩大 各户型租金普跌

根据我爱我家北京区域交易数据,2020年北京的整租交易中,一居室占39.48%,环比增加1.33个百分点;两居室占50.40%,环比减少0.16个百分点;三居室占9.69%,环比减少1.09个百分点。全年仅一居室占比在扩大,低租金小户型较受租客欢迎。

2020年我爱我家北京区域的整租交易中,一居、两居、三居、四居及以上户型的套均租金依次4829元/套·月、5758元/套·月、7553元/套·月、9541元/套·月,同比2019年各户型租金均在下跌。

8. 租客年龄向25-35岁集中

根据我爱我家北京区域交易数据,2020年北京租赁客户年龄在25岁以下、25-30岁、30-35岁、35-40岁、40-45岁、45-50岁 、50-55岁、55岁以上的占比分别为16.53%、33.24%、21.69%、11.02%、6.59%、4.85%、2.90%、3.19%。与2019年相比,25-30岁占比扩大1.62个百分点,30-35岁占比扩大1.57个百分点,其它年龄段占比均同比收窄,25-35岁客户占比合计为54.93%,为历年之较。

25-35岁客户一直贡献着北京住房租赁市场一半左右的交易,因人口疏解,近年来这个年龄段的租客占比逐步提升,2020年疫情导致大龄客户减少更多,25-35岁客户占比也有了更大幅度提升。

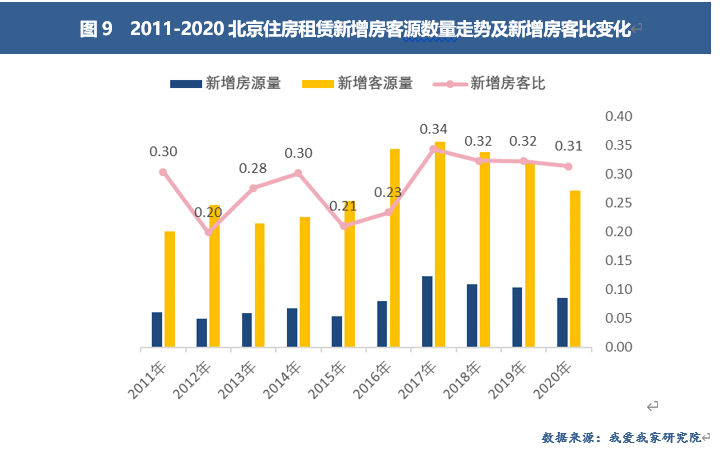

9.新增房客源下滑 供需矛盾小幅提升

根据我爱我家北京区域交易数据,2020年北京住房租赁新增房源量同比2019年下跌17.36%,新增客源量同比下降14.91%。2020年的新增房客比为0.31,较2019年小幅收窄。

2018-2020年北京新增房源量、客源量均连续下滑,2020年的下滑幅度较大,交易活跃度明显下降。但2020年的新增房客比并没有下滑,甚至还有小幅提升,可见疫情影响下市场的基本供需结构并没有变化,供给仍然大幅小于需求。

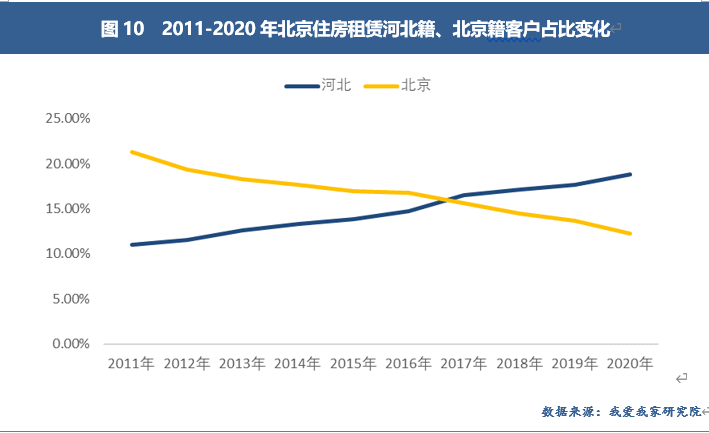

10.河北籍客户占比继续扩大

根据我爱我家北京区域交易数据,2020年北京住房租赁客户中,籍贯为河北的客户较多,占18.82%,同比2019年增加1.18个百分点;籍贯为北京的客户其次,占12.27%,同比减少1.38个百分点。其它地区中河南、山东、黑龙江客户较多。

近年来,河北籍客户在北京住房租赁市场的占比逐步提升,2017年超越北京位居排名前列,此后还在继续扩大。由此可见,北京对河北人口的吸附力较强且越来越强,对河南、山东、黑龙江的人口也有很大吸引力。

我爱我家研究院分析师认为,疫情对2020年北京住房租赁市场产生了一定影响,一是旺季推迟,交易规模加速下滑;二是租金下行,整租均价罕见下跌。

2020年北京住房租赁交易的高点从往年的3、7月推后到了5、8月,旺季在疫情冲击下延迟到来。全年交易规模上,由于人口过于庞大,近年来北京着力疏解人口,常住外来人口自2016年起持续下滑, 2019年末降至745.6万人,较2015年末减少77万人。因此,随着外来人口的见顶回落,北京的住房租赁规模开始缩小。按照这样的趋势,原本2020年继续下行并不意外,但疫情使2020年一季度交易量大幅减少,全年同比降幅扩大,交易量的下滑速度被加快。

租金方面,以往北京经济快速发展,人们的收入持续增长,同时外来人口不断汇入,租赁市场供需关系长期紧张,加上CPI上行、房价上涨、租赁住房品质持续提升等因素,北京租金多年来一直处于上行状态。但2020年疫情爆发后,一方面经济受到冲击,收入增长放缓;一方面人口流动受阻,新增房、客源量下滑,市场活跃度降低,旺季租金难以上涨,较终全年租金打破了以往的持续上涨势头。不过,2020年全年新增房客比没有上升,市场基本的供求结构未变,未来租金仍有上行空间。

除了交易量和租金价格上的影响,疫情也提前引爆了行业存在的一些问题,加速了行业的净化。2020年,北京住房租赁条例立法工作持续推进,《北京住房租赁条例》的出台已近在咫尺,未来长租房政策也将进一步完善,北京住房租赁市场将逐步走向规范化发展。

整体而言,2020年北京住房租赁市场量价同步下行,疫情对租金价格的影响大于对交易规模的影响,对租赁市场的影响大于对买卖市场的影响。但疫情并没有改变北京住房租赁市场的基本供需结构,北京的租赁需求仍然庞大。随着经济的恢复,若无疫情影响,2021年北京住房租赁市场将延续淡旺季规律,交易量由于2020年加速下滑,2021年有望回升,租金水平也是如此。但疫情影响如果长期持续,2021年市场也可能会稳中有降。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。