恒隆地产上半年净利润同比跌近56%,股价创2007年以来新低

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

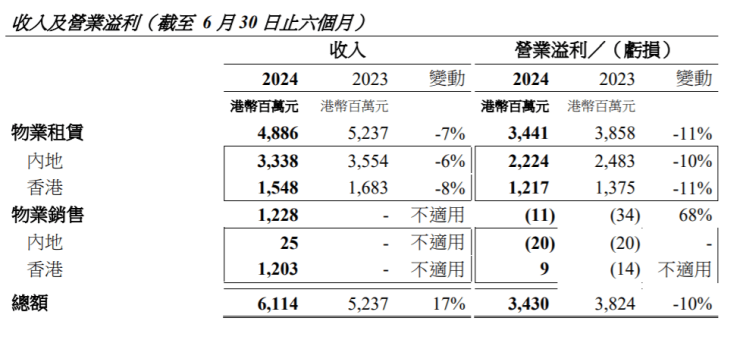

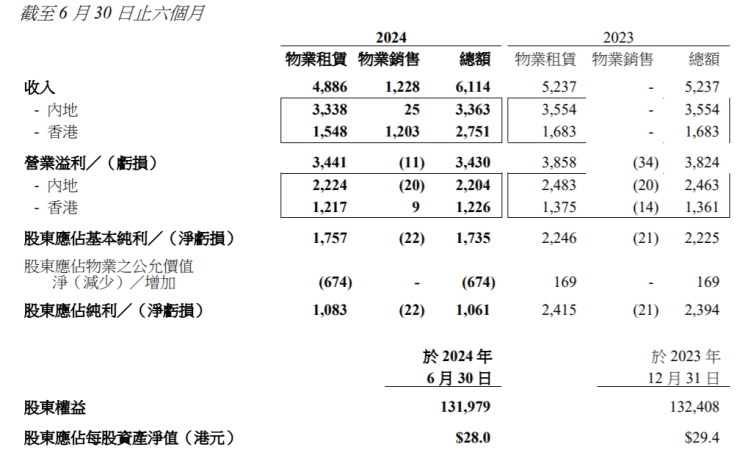

中报显示,恒隆地产上半年录得净利润约为10.61亿港元,同比下跌约55.72%;股东应占纯利润为17.35亿港元,同比下跌22%。

◎截至7月30日收盘,恒隆地产股价报5.64港元,跌幅为11.74%。记者查询Wind数据发现,恒隆地产股价创下2007年以来新低。

每经记者 黄婉银 每经编辑 魏文艺

7月30日,恒隆地产(HK00101,股价5.64港元,市值266亿港元)及恒隆集团(HK00010,股价8.58港元,市值117亿港元)公布截至2024年6月30日止六个月的业绩。恒隆地产及恒隆集团的总收入分别增长17%及15%至61.14亿港元及63.79亿港元,其中确认物业销售收入12.28亿港元。期内,香港及内地受零售及办公楼市场疲弱影响,恒隆地产整体租赁收入下跌7%至48.86亿港元。

《每日经济新闻》记者注意到,恒隆地产上半年录得净利润约为10.61亿港元,同比下跌约55.72%;股东应占纯利润为17.35亿港元,同比下跌22%。另外,恒隆地产此前宣布将于2024年9月25日派发截至2024年6月30日止6个月的中期股息每股0.12港元,较去年同期减少33.33%。

当日午后,恒隆地产股价急跌,最低跌至每股5.42港元,跌幅一度达到15%。截至收盘,恒隆地产股价报5.64港元,跌幅为11.74%。记者查询Wind数据发现,恒隆地产股价创下2007年以来新低。

卖房收入增长,内地录得营业亏损

今年上半年,在物业销售上,恒隆地产位于香港的皓日(The Aperture)、武汉恒隆府和位于香港蓝塘道的一间大宅于报告期内合共进账12.28亿港元的销售收入,而去年同期公司则未有物业销售入账。

不过,将内地和香港的物业销售溢利及相关销售开支、昆明君悦居和无锡恒隆府的营销开支,以及其他营业开支等计算在内,恒隆地产物业销售业务期内录得1100万港元的营业亏损。其中内地销售业务最终录得2000万港元亏损,香港销售业务则有900万港元营业利润入账。

截至2024年6月30日,恒隆地产已签约的物业销售共3.85亿港元,包括预售皓日(TheAperture)的12个住宅单位,蓝塘道的1间大宅,武汉恒隆府的1个单位和昆明君悦居的5个单位。

同时,恒隆地产的物业重估也显露亏损。今年上半年,其录得6.34亿港元的物业重估亏损,去年同期则是净重估收益2.51亿港元。整体来看,截至上半年,恒隆地产的投资物业及发展中投资物业总值1930.07亿港元,内地物业组合、香港物业组合分别为1307.65亿港元、622.42亿港元。

另外,恒隆地产目前供出租及待售的物业发展项目总值分别为244.30亿港元和78.25亿港元,当中包括位于昆明、无锡、杭州、上海及沈阳的内地项目,以及香港的重建项目。

租赁下跌明显,奢侈品消费转弱

恒隆地产在财报中表示,上半年录得股东应占纯利同比下跌,主要就是因为租赁营业溢利下降及财务费用上升。每股基本盈利相应跌至0.38港元。

恒隆地产上半年整体租金收入和营业溢利按人民币计值分别下跌3%和8%,受人民币于报告期内贬值影响,跌幅换算成港币后分别扩大至6%和10%。

“我们旗下的商场收入下跌3%,主要原因包括当地奢侈品消费市道转弱,以及外游购买奢侈品的旅客人数上升。我们的高级办公楼组合收入下降4%,主要由于办公空间需求放缓和市场竞争激烈。”恒隆地产表示,虽然商场收入因销售租金而有所下降,但整体租出率持续上升。香港上半年市场复苏比预期缓慢,受地缘政治及经济环境的不明朗因素影响,部分主要租户的租金有所下调。

恒隆地产指出,上半年奢侈品消费市道走弱,在上海尤其明显,尽管大连恒隆广场的收益增长抵销了部分影响,高端商场的整体收入仍然下挫4%。

相反,次高端商场通过积极的宣传推广攻势和优化租户组合以增强零售选择和客户体验,收入同比上升5%,租出率和客流量亦维持增长。

恒隆集团及恒隆地产董事长陈文博表示:“继内地奢侈品市场增长连续数年创新高后,在过去12个月,随着内地一线城市的外游人数,尤其是前往日本的旅客显着上升(日元贬值使当地奢侈品价格较内地便宜约三成),加上内地消费信心回软,致使境内奢侈品市场恢复正常水平。”

“尽管上海的奢侈品消费趋向正常化,但值得庆幸的是,我们其他城市商场的租户销售额占整体同类收益超过一半,彰显了我们多城市布局的战略成果。我相信当市场信心回暖时,我们的业务将表现理想。”陈文博续称。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。