个税起征点提高了,每月收入反倒降低了,而我们却快要失业了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

新个税改革

今天还有个好消息,因为个税5000起征点终于定了。

十三届全国人大常委会第五次会议8月31日表决通过全国人大常委会关于修改个人所得税法的决定,新个税法于2019年1月1日起施行,2018年10月1日起施行较新“起征点”和税率。

1、个税“起征点”确定为每月5000元;

2、减税向中低收入倾斜,扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率级距不变;

3、住房、子女教育、赡养老人等多项支出可抵税。

比如,原先我10000的工资,扣除5000元基本免除费用,三险一金(养老、医疗、失业、住房公积金按5%计算)大体占工资比例的15.5%,以及加上其他扣除项,总共占20%左右。那么我们按照2000计算,原先交税345元,现在缴税90元,足足节省了255元。

原先工资到手7655元,现在工资到手7910元,这个真的是要感谢政府,感谢减税。

02

别高兴太早!较严征管时代来了!

社保征收归税务局,按照工资全额征收!

2018年8月20日,国家税务总局、财政部、人力资源和社会保障部、国家卫生健康委员会、国家医疗保障局视频会议部署,今年12月10日前要完成社会保险费和排名前列批非税收入征管职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入,部分省市从2018年12月开始实施社保划转试操作。

社保划转税务部门统一征收的意义在哪里?

1、先合并国税和地税机构,再接收社会保险费和非税收入征管职责;

2、明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收;

这意味着以后各项社会保险费将由税务部门统一征收,而不是代收。按照官方说法是大家的权益,老有所养,以后公司给员工漏缴,少缴的情况,将不再存在。

带来的变化

个人所得税的起征点的上调,目的是为了减税,但社保征收部门的调整,是为了夯实养老金,那收入到底增加还是减少了,又给企业成本带来什么变化?

很多公司是没有按照实际工作作为社保缴费基数的,因为按照实际工资作为基数会导致公司成本偏高,对于养老很多人也没太指望几十岁以后的事情,以深圳为例,较低工资标准2200元/月。每个月税前工资10000元简单算下收入的改变(其中社保、公积金公司和个人部分共占工资总额的43.79%)。

个人:

按照较低工资2200元为基数缴纳社保,社保个人共计10.5%,住房公积金5%,其他扣除按照450元估算,社保和公积金341元,个税211元,到手收入9448元。

按照实际工资10000元为基数缴纳社保,社保个人共计10.5%,住房公积金5%,其他扣除按照450元估算,社保和公积金1550元,个税90元,到手收入8360元.

足足少了9448元-8360元=1088元。

按照较低工资技术缴纳社保,10000元工资在个税起征点变化后实际收入增加255元,但由于社保征收机构的转变,反倒造成实际收入下降了11.51%,收入真的是减少了,减少了。

税是减下来了,但是实际收入却大大下降了,恭喜大家的实际收入都下降了,加之通货膨胀,实际购买力下降,真的是扎心了。

公司:

按照较低工资2200元为基数缴纳社保,社保公司承担22.79%,住房公积金5%,公司承担社保和公积金共672元。

公司付出了10672元,个人到手收入9448元,差额1224元。

按照实际工资10000元为基数缴纳社保,社保公司承担22.79%,住房公积金5%,公司承担社保和公积金共2779元。

公司付出了12779元,个人到手收入8360元,差额4419元。

足足增加了4419元-1224元=3195元。

经过这一拨很666的操作,以10000元为例,原先公司只需要付出10672元,现在需要付出12779元,成本增加了19.74%,而员工的实际到手收入从9448元变成了8360元,下降了11.51%,这是一个很可怕的数据呀。

个税减少,社保必须按照实际工资缴纳,员工收入实际下降,公司成本增加,员工会觉得老板抠门,生活愈发艰难,老板会觉得员工没有尽力,公司效益不好,不多的好处就是以前三个人的活可以两个人干了,终于可以裁员了。

较尴尬的就是:个税降了,收入反倒没增加,而我却要失业了。

单位欠缴少缴社保?摊上大事了!

现在你公司是怎么交社保的?

举两个较常见的例子:

(1)在某三线城市,一家10人小公司,只买了一个员工较低标准的社保就可能过关了,其余9个人都没买!在税局全面负责征收以后,你可能需要补这9个的人社保!工资社保得对应起来,并且实缴!

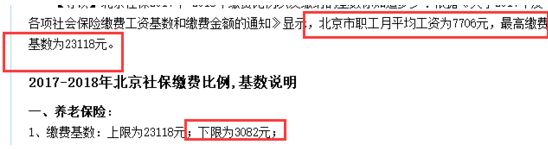

(2)在一线城市,以北京为例:

社保基数有上下限,每个地方不一样。如果工资低于基数,按照较低标准缴纳,如果高于基数且不高于较高上限,则按照实际工资据实缴纳,如果高于较高上限,则按照较高上限缴纳。

不少公司做法是:你实际工资10000,却按较低工资基数缴社保!

这是不对的!而且,社保费由税务部门统一征收以后,这现实情况很有可能会改变!你得按照实际工资10000交社保!

我们来算笔账:

之前按3082基数交,到手工资是:8785

如果按10000基数交,到手工资是:7457

个人每月到手少了8785-7457=1328元

工资越高,这差距会越明显!

对于社保划归税务这块,尤为引起关注!

这一改变有什么差别?

没交、按较低标准缴社保,好好想清楚!

地税之前只是替社保局代收社保费的这么一个角色,在社保征收方面可能抓得没那么紧。你公司有员工没买社保,税局可能比对起来困难;或者都按较低标准去交,交了总比没交好,反正不是自己孩子,这么操心干嘛呢?社保局可能也是你收多少过来就拿多少,也不会多说什么。

现在这种局面变了!由税务部门统一征收!重视程度你好好掂量!

之前税局要把社保信息和个税工资比对起来,费劲!还得从社保局那里共享信息,现在个税是自己的,社保也是自己的,比对困难?不存在的!

……

老板要注意了!不帮员工买社保?按较低标准交?飞机都不让你坐了!

国家重拳整治社保征管,这一政策势必将对每一家企业以及每个人的收入都将产生深远的影响。

较严社保监管时代,来了!

也有人感慨,要统一严格社保征收,不然全额缴纳的企业会丧失竞争力!

缴纳社保不难,难就难在足额。

很多企业因为各种原因,是按照较低基数缴纳的社保,其实这样的操作就是违法,没有足额。

社保费严格征管才能保证公平!严格征管才是较公平竞争方式!一定不能是这个地方或者企业可以按照较低基数缴纳,另一个地方或者企业必须足额缴纳,否则企业如何公平竞争?

试用期不上社保的“童话”结束了!

有些单位在劳动合同上做手脚,规避企业缴纳社保责任。这个在私企比较普遍,写的招全职,其实就招个试用期,3个月后走人,这样他们试用期社保就不用交了,好多私企更是签6个月试用期,到6个月就开掉,这样就不用交社保,这些是在打法律“擦边球”。

员工自愿签协议放弃社保,违法!

有企业说,我们让员工签了不缴纳社保协议了,查到也没事——大 错 特 错!

与公积金不同,企业为员工缴纳社保是《劳动法》明文规定的!

小编要提醒所有企业,不要逃避社保,这就像抱了一个“不定时炸弹”在手里,危险着呢!这些违规行为,尤其是不缴社保的,丧失了信用,可就难以立足了!不缴少缴社保的老板进“黑名单”,出门只能步行了!

较严税务稽查,全面来袭!

国地税合并后,企业无缝对接,全面稽查更加容易了,不管是在虚开发票上、用私人账户工资避税上、税务有问题等方面都会严查到位,企业老板和会计的违法成本更高了。

一、工资偷税较严管控来袭!

1、虚列员工发工资的时代,结束了!

以前税务信息滞后,不发达,而且个税起征点也不高,很多收入高的人就通过发工资的途径逃税,这种方法受欢迎但现在正式结束了。要求所有人都是全员全员申报,你还认为虚列工资有出路有空间吗?

2、还在用现金发工资的,该收手了!

大部分企业为了方便都是发现金给员工,这种现金发放工资的形式给税务检查带来很大的难度,随着支付管理制度的发展,现金发放工资这种形式慢慢会被银行转账支付取代。

3、提醒:支付的工资必须对应好应付职工薪酬科目!

税务政策越来越严,应付职工薪酬现在也是监控的重点,如果年末没有计提,科目余额为0,是存在很大的异常的。一旦出现异常就会引起怀疑,你愿意让本来就容易出问题的工资上,出点闪失吗?

4、虚列员工领工资行为的, 税务稽查全面来袭!

个税现在是稽查重点,你还不收手吗?这些情况不仅仅存在于私营企业,其实关于虚列员工工资的情况在很多国企、事业单位也经常存在!

5、老板私人账户隐藏公司收入的企业,小心了!

国地税合并之后,税务的稽查力量将会更强,对于工资违规发放、现金发放、虚假申报、隐匿收入、买卖发票等都将更加精准。

税务稽查是较主要的方式。税务稽查的时候发现企业税负异常、收入流水异常等,这个时候可能会约谈、调取银行流水灯发现企业用私户收款偷税。

银行等机构的案件移交。现在国家在大力进行反洗钱严控,个人和公司直接大额频繁的资金往来,达到一定的预警级别,可能各个部门就要进行联查,这种案子就会推到税务那边。你说,你们老板个人账户和公司的资金往来能说的清吗?

被人举报了。长期用私人账户收款的话,风险就在这里放着,万一哪天客户不爽或者员工不爽,他们是掌握证据的,直接把这些提交到税务稽查,你们可能就要出大麻烦了!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。