「地产版」请回答,2020-2022

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

很多事,真的只有在快结束的时候,才敢说点什么。

上周(12月13日凌晨零点),随着“通信行程卡”的正式下线,三年的抗疫算是翻篇了。

想象中的全民狂欢并没有发生,反倒是N95脱销了,连花清瘟涨价了,出门的人更少了......

三年的亲身经历,人人都成了略懂一二的“专家”。

记得疫情刚爆发的那段日子,上层君回老家准备过年。

前几天还和母亲一起采买年货,市场上的摊贩还一家挨着一家,满眼的人间烟火。

直到武汉封城、口罩脱销、物价飞涨、超市被“抢”空......新冠疫情突袭全球,城市按下暂停键,各行各业进入“休眠”状态。

那时候,人们还没意识到,我们原本的生活方式会由此被改变。

苦难不值得回味,但经历与经验值得总结。

所有的治愈和成长,理应需要用文字去梳理和反思。

于是,就有了今天这篇《房地产请回答,2020-2022》。

这一次,上层君不讲段子,只看数据,不乱煽情,只说重点。回顾总结疫情这三年,房地产行业各个维度的真实走势。

文章有点长,大家可以自行手动,想看哪年看哪年。👋

历经苦难的成绩,更容易被铭记。

在面临数月抗疫、停工、停售、艰难复工之后,房地产仍然展现出了生生不息的韧劲。

据国家统计局数据显示,2020年,国内经济总量迈上百万亿元新台阶,房地产销售第一次突破17万亿大关!

2020年,房地产似乎并没有我们感知中那么“苦”。

1月-2月,是疫情对楼市的重创期。

城市停摆、工地停工、售楼处关闭......

全国一季度开发投资、房屋新开工和竣工面积、土地购置面积、到位资金、土地均价等数据均出现负增长。

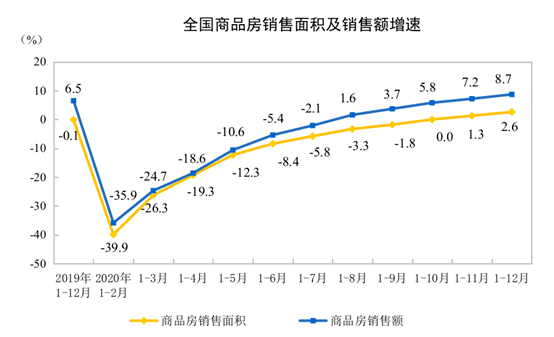

2020年1月-2月,全国商品房销售面积降幅达四成,销售额同比下降35.9%。2月,全国19个城市新房出现“零成交”。

好在,至暗时刻稍纵即逝。

随着解封,工地复工、售楼处陆续开放,二季度市场进入快速升温。

主要表现为,一线城市豪宅市场走出“独立行情”。

以深圳为例,数个豪宅项目开盘即遇热捧,久违的天价“喝茶费”也重出江湖。

各大城市开启“抢人大战”。

100余个城市相继发布了“零门槛落户”、“先落户再就业”、“百万住房补贴”等人才政策。

2020年,房地产整体目标显著,12月甚至迎来了“翘尾”行情。

几大关键指标表现👇

一,开发供给。

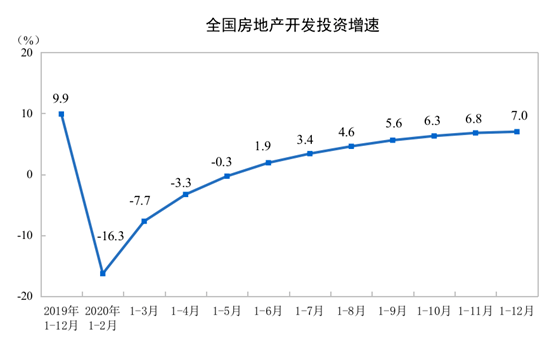

开发投资不断增加:2020年,全国房地产开发投资141443亿元,同比增速7%。其中,住宅投资增长7.6%。

新开工房屋面积减少:2020年,全国房地产开发企业房屋施工面积为92.68亿平方米。其中,新开工房屋面积、竣工房屋面积较2019年均有减少。

开发成本一路走高:2020年,全国房地产开发企业购置土地面积2.55亿平方米,土地成交价款为1.73万亿元。

二,销售表现。

销售面积、销售额均创新高。

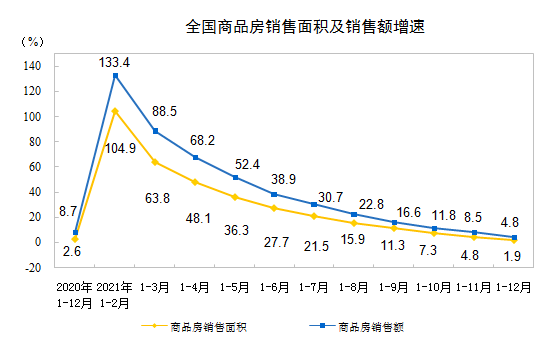

国家统计局数据显示,2020年,商品房销售面积176086万平方米,比上年增长2.6%;商品房销售额173613亿元,增长8.7%;

三,土地市场。

自3月复工复产后,全国土地供应规模快速上升。

优质土地集中供应、利好政策允许延期或分期缴纳土地出让价款,激励房企拿地意愿。

国家统计局数据显示,2020全年土地成交价款约1.73万亿元,增长17.4%;全国土地均价为6763元/平方米,同比涨幅为18.7%。

房价方面,2020年全国商品房均价为9860元/平方米,同比涨幅为5.9%。

四,房企表现。

2020年,是中国房地产加速洗牌的一年。

市场前所未有的变幻莫测,既有黑马上市,亦有百强落马;既有夹缝求生,亦有升级转型。

这一年,国内千亿房企增至41家。

很多人肯定要质疑:疫情最严重的第一年,房地产市场怎会如此“独善其身”?

上层君一直都在讲,房地产从根本上属于“服务业”。好与坏,根本取决于“需求”。

2020年中国生产总值首次突破100万亿元,达到101.6万亿元,较2019年的99.09万亿元同比增长2.54%。

说到底,还是有钱。

尤其是疫情当下,大家更加注重健康与居住环境,改善购房需求有所增加。

国内信贷政策总体宽松的同时,海外投资锐减、资金回流。有钱人把手里的现金流换成不动产,心里才踏实。

没错,3年前这确实是大多数人想法。

年度小结:回溯2020,房地产行业基本属于玻璃渣里找糖。恐惧与希望交织,看似一切变得更好了。

2021年,中国房地产市场仿佛过山车般,跌宕起伏。

上半年,商品房销售规模创5年新高。

热点地区延续2020年下半年以来的活跃态势,房价与土地价格继续上涨。

“假离婚”、经营贷、土地供应、学区房等一度成为话题中心。

为落实稳地价、稳房价、稳预期目标,重点城市迎来调控加码。

主要手段包括限购、限贷、限价、限售、增加房地产交易税费、设立二手房参考价格、新房积分摇号等。

下半年,随着调控政策持续收紧,市场直接下滑至冰点。

热点城市房产交易量骤降,第二批集中供地城市,土拍集体遇冷。

房价终结六年连涨,70城二手房价指数,8月首次转跌。

十几家上市房企陆续信用违约,债务压力不断,困难程度近20年罕见。

“地产寒冬”,猝不及防。

几大关键指标表现👇

一,政策方面。

上半年,房地产调控不断加码。主要包括“三道红线”、房贷集中、集中供地等。

1月-7月,住建部先后约谈了上海、深圳、北京、杭州、无锡、成都、西安、等18个城市,上半年调控史上最严。

下半年,受到部分房企爆雷、房地产持续降温等影响,房地产政策出现变化。主要体现在融资和房贷端的放松。

8月19日,央行和银保监会约谈恒大。

政策底部逐渐显现,但市场面与企业面继续走弱。

二,开发&销售方面。

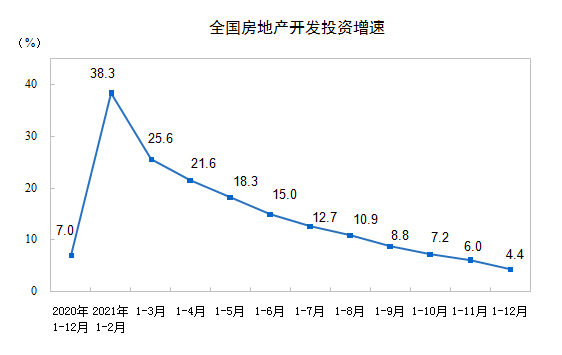

2021年,全国房地产开发投资147602亿元,同比增长4.4%;

全国商品房销售达181930亿元,增长4.8%。这也是自2015年以来,全国商品房销售额连续7年增长。

整体看,2021年房地产无论是开发端,还是销售端,增速均呈现“倒V字”走势。

成交市场表现,更是先热后冷。

进入下半年更是开启“速冻”模式,百城成交面积同比跌幅扩至30%以上,历年罕见。

三,土地市场。

2021年房地产开发企业土地购置面积21590万平方米,比上年下降15.5%;但土地成交价却增长了2.8%。

由于市场大降温,房企减少开工,2021年全国开发企业房屋新开工面积从7月开始下降。

同样是从7月份开始,多个地区开始暂缓了集中土拍。

9-10月,受“溢价率不超过15%”的政策和楼市降温影响,只有少数国企、央企在拿地,民企在土拍市场几乎都一致性选择了“躺平”。

四,房企表现。

2021年,中国前三十家上市房企的营业收入合计约为人民币4.2万亿元,同比增长约17.42%。

其中,绿地该年度营业总收入为人民币5,448亿元,收入规模位列行业第一;

首开集团收入增幅位列行业第一。

年度小结:在行业去杠杆、市场降温的背景下,行业从“控制风险”到“暴露风险”。

2022年,或许不只是房地产,各行各业都感受到了前所未有的寒冷。

人们终于逐渐开始意识到,这场疫情所衍生出巨大的“次生灾害”。

这一年,房地产市场进入深度调整期,“烂尾楼”问题层出不穷,楼市遭遇前所未有的挑战。

房企洗牌、大佬落马、巨轮触礁、数十家房企频现债务危机......

为稳定楼市,监管部门频繁释放积极信号,从支持需求端到支持企业端,政策力度不断加大。

几大关键指标表现👇

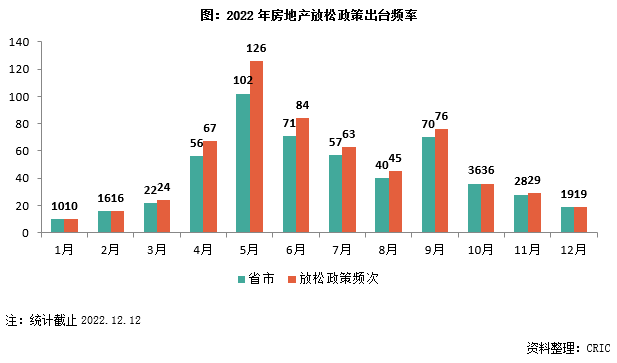

一,政策方面,接近历史最宽松时期。

2022年前11个月,超300个城市出台相关政策近千条;

全年至少295省市,出台房地产松绑政策接近600次。

两度降准、三次降息以及阶段性放宽房贷利率下限,多地房贷利率已达历史低位。

9月29日,央行出面发文,大力举措“保交楼”;

进入四季度,利好政策更是空前密集。

房地产“三支箭”齐发;“第一支箭”,针对信贷融资领域;“第二支箭”,支持民企发债融资;“第三支箭”,针对股权融资方面。

银保监会104号文,放松预售资金监管;

“金融16条”,监管对于房企融资态度逐渐转向保主体;

国有大银行授信房企,额度超万亿;

央行再降准,利好房地产相关资金落地。

......

二,成交量&开发投资,跌跌不休。

2022年开局,楼市交易量便出现回落。

当时,市场普遍认为这是由于2021年12月出现“翘尾”现象导致。

如果说,一季度的下降趋势还在合理范围,那么接下来市场低迷态势几乎贯穿全年,令人始料未及。

中指院数据显示,2022年1-11月,全国百城新建商品住宅成交规模为2015年以来同期最低水平。

克而瑞预估,2022年全年,新建商品房销售面积和金额分别为13.6亿平方米和13.3万亿元,同比分别下降24%及27%。

成交价格方面,截至11月已连续5个月环比下跌。

楼市持续低迷之下,2022年下半年至今,全国房地产开发投资额降至历史低点。

三,土地市场。

2019-2021年全国住宅用地成交建面分别为:21.0亿平、23.5亿平、17.7亿平。

2022年1-11月,全国住宅用地共成交规划建筑面积9.1亿平,仅为去年全年的一半。

一线城市拿地热度较高,需要积极盘活存量项目,新盘快速入市,才能维持供需平衡下的房价稳定。

三四线市场疲软,预计会有供给过剩风险。

四,房企表现。

根据30家上市房企公布数据显示,有6家突破两千亿,前三甲分别是万科、碧桂园、绿城中国。

其中万科以3777.2亿元居榜单首位,碧桂园则以3354.4亿元的销售额位居第二。

此外,绿城中国、中海地产和金地集团3家房企的1-11月销售额突破2000亿。

2022年的最后一个月,我们终于等来了真正意义上的放开。

新十条叠加此前房地产市场本身的各项“救市举措”,压抑三年的需求正在逐渐恢复。

那么问题来了,明年的房地产市场到底会不会回暖?

各部门的回答是肯定的。

他们的呐喊声,几乎歇斯底里。

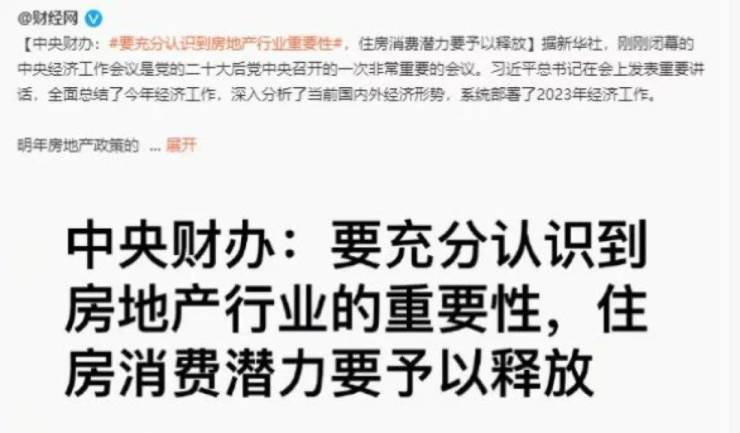

中央财办提出:要充分认识到房地产行业的重要性,住房消费潜力要予以释放。

什么意思?

就是我们必须要理性地让自己积极起来。

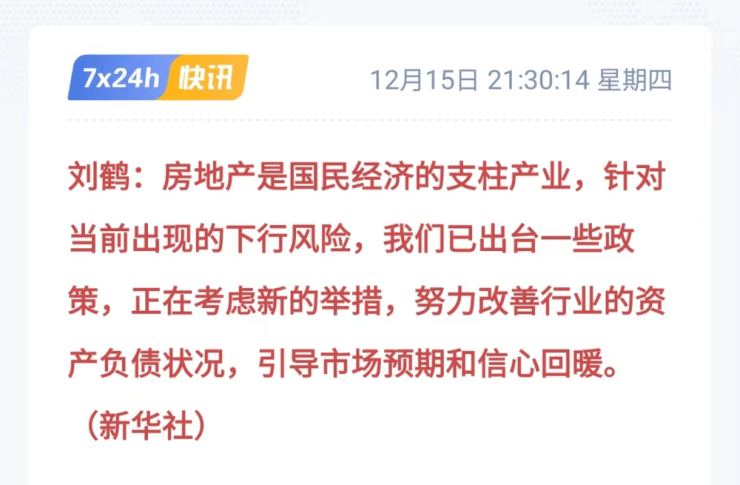

12月15日,高层在提及房地产时,直接将其定为“国民经济支柱产业”。

这也意味着房地产行业在未来依旧会是官方重点关注对象,新措施势必会充分释放。

万科的郁亮说,已经看到曙光了。

但在疫情影响下,老百姓也是真的没钱了。

所以,明年的重点任务肯定是刺激居民消费。

让购房者重拾信心,愿意花钱买房,光靠喊口号有点难。

前两天,公布了最新的LPR,没有变化。

所以王小波才说,“好听”的话,大多数是扯淡。

年度小结:马上2023了,是时候放弃幻想,拿出点诚意来了。

无论如何,三年疫情告一段落。

不论是“阳过”,还是“阳康”,2023年,我们真的没有“躺平”的借口了。

跟过去好好道别,是为了更好地面对未来。

现在,就让我们收拾好心情,跟这糟糕的三年说再见,再也不见!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。