顾家家居上半年业绩承压, 外销发力助推营收增长

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

以美元结算为主的外销业务,在汇率波动方面也影响了顾家家居的上半年利润。值得注意的是,上半年顾家家居财务费用同比和环比分别增加63.48%和18.5%,而这一变动主要来自汇兑收益减少。

上半年,顾家家居的境内业务和境外业务分别实现营收47.22亿元和38.87亿元,分别占总营收的53.01%和43.63%。其中,境内业务营收同比减少9.79%,而境外业务营收则大幅增长12.59%。

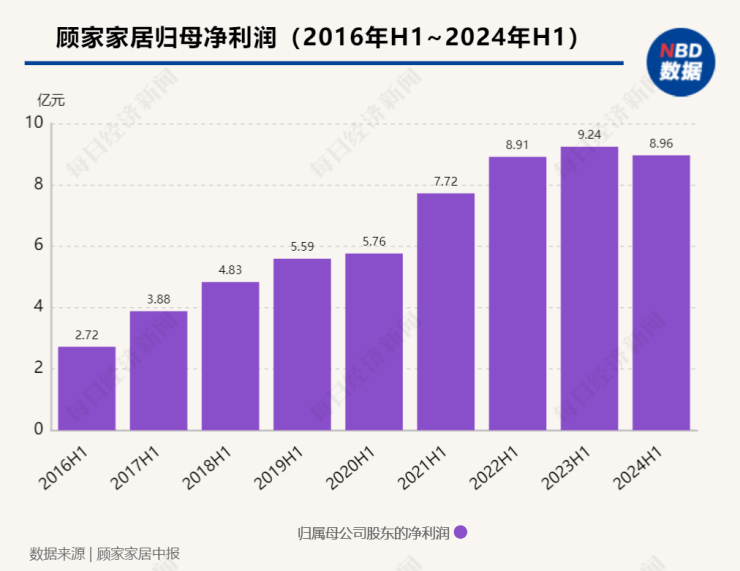

作为国内软体家具领域的头部企业,顾家家居(SH603816,股价24.96元,市值205.14亿元)上半年归母净利润首次出现小幅下滑。

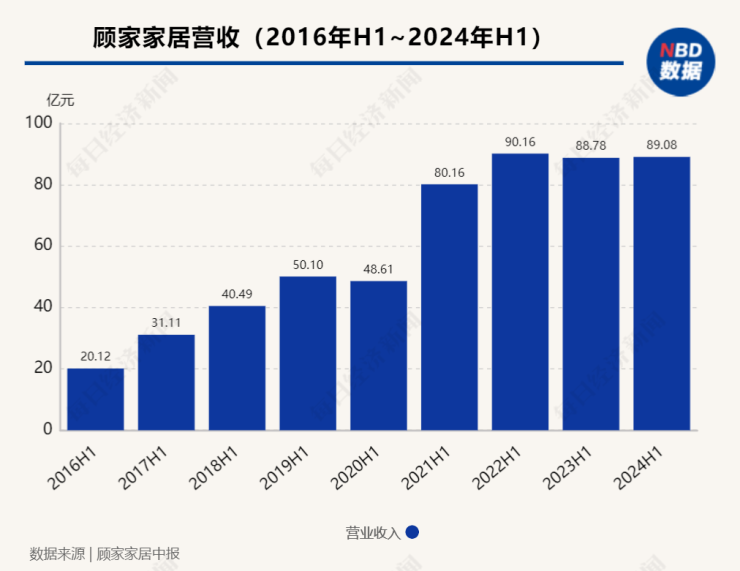

8月21日晚间,顾家家居发布的2024年半年度报告显示,报告期内实现营收89.08亿元,同比微增0.34%;归母净利润8.96亿元,同比下滑2.97%。值得一提的是,顾家家居的境内业务和境外业务分别实现营收47.22亿元和38.87亿元,境内业务营收同比减少9.79%,而境外业务营收则大幅增长12.59%。

截至报告期末,顾家家居投资活动产生的现金流量净额为-9.23亿元,同比下降28.15%。对此,顾家家居方面表示,主要系投资支出及投资收回的节奏与上年同期存在差异所致。

《每日经济新闻》记者注意到,顾家家居发布中期业绩后的两个交易日(8月22日至23日),股价跌幅超过3%。

毛利率恢复至4年前水平

经过2~3年调整,顾家家居毛利率已经恢复到33.03%,接近2020年及此前的中期水平。

中报显示,顾家家居今年上半年和一季度的毛利率分别为33.03%和32.98%,其中内销和外销的毛利率分别为37.82%和26.04%,同比增加1.27个百分点和2.87个百分点。民生证券认为,毛利率提升主要系顾家家居持续推进组织架构调整、工厂端降本增效。

“全球面临通胀,地缘冲突等也给软体家具外销业务带来更多不确定性。同时,叠加国内房地产承压、消费者购买意愿下降等多重因素影响,若未来全球范围内宏观经济和市场需求持续下滑,将制约家居行业的发展,进而对公司经营和财务状况产生不利影响。”

顾家家居在中报中表示:“家居企业纷纷转向全屋竞争,软体和定制企业互相跨界,加剧了竞争风险。而家具企业从高速增长向中高速增长换挡,部分企业短期可能采取低价倾销策略,对公司的生产经营带来不利影响。”

不仅如此,以美元结算为主的外销业务,在汇率波动方面也影响了顾家家居的上半年利润。值得注意的是,上半年顾家家居财务费用同比和环比分别增加63.48%和18.5%,而这一变动主要来自汇兑收益减少。

对此,顾家家居表示,将通过开展远期结售汇业务,将净风险敞口维持在可接受的水平。同时优化外贸客户结构与外贸产品结构,提升海外基地本地化采购率,确保合理预期毛利率下的规模最大化。

境外业务营收大幅增长

上半年,顾家家居营收同比微增0.34%,而境外业务成为其营收增长的重要支撑。

中报显示,上半年,顾家家居的境内业务和境外业务分别实现营收47.22亿元和38.87亿元,分别占总营收的53.01%和43.63%。其中,境内业务营收同比减少9.79%,而境外业务营收则大幅增长12.59%。

境外业务毛利率增长同样超过境内业务。上半年,顾家家居境内业务毛利率为37.82%,同比增长1.27%;境外业务毛利率稍低,为26.04%,同比增长2.87%。

分板块来看,上半年顾家家居的沙发、卧室产品(原床类产品)、集成产品、定制分别实现收入49.42亿元、15.34亿元、12.68亿元和4.91亿元。其中,定制家具毛利率达35.14%,也是营收增长和毛利率增长最高的板块,分别同比增长24.85%和6.85%。相比之下,沙发类产品收入增长14.24%,而毛利率增长不到2%。

上半年,虽然顾家家居的卧室产品和集成产品营收同比分别下滑19.92%和17.42%,但毛利率均保持增长,分别为5.16%和3.01%。民生证券指出,顾家家居的卧室产品营收承压,主要系产能转移至美国后需要进一步磨合。

记者注意到,作为顾家家居“一体两翼、双核发展”战略中的重要一翼,整家定制门店保持中高速增长,融合大店的开店速度进一步提速,融合大店中整家套餐销售占比超35%。

事实上,今年以来,顾家家居持续加大内贸端营销力度,同时通过供应链效率和运营提升实现降本增效。浙商证券分析认为,当前消费力不足仍然是制约家居需求的重要因素,公司积极提高产品性价比,同时本轮“以旧换新”措施有明确的资金来源,给予消费者优惠力度预计较大,后续景气有望企稳向上。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。