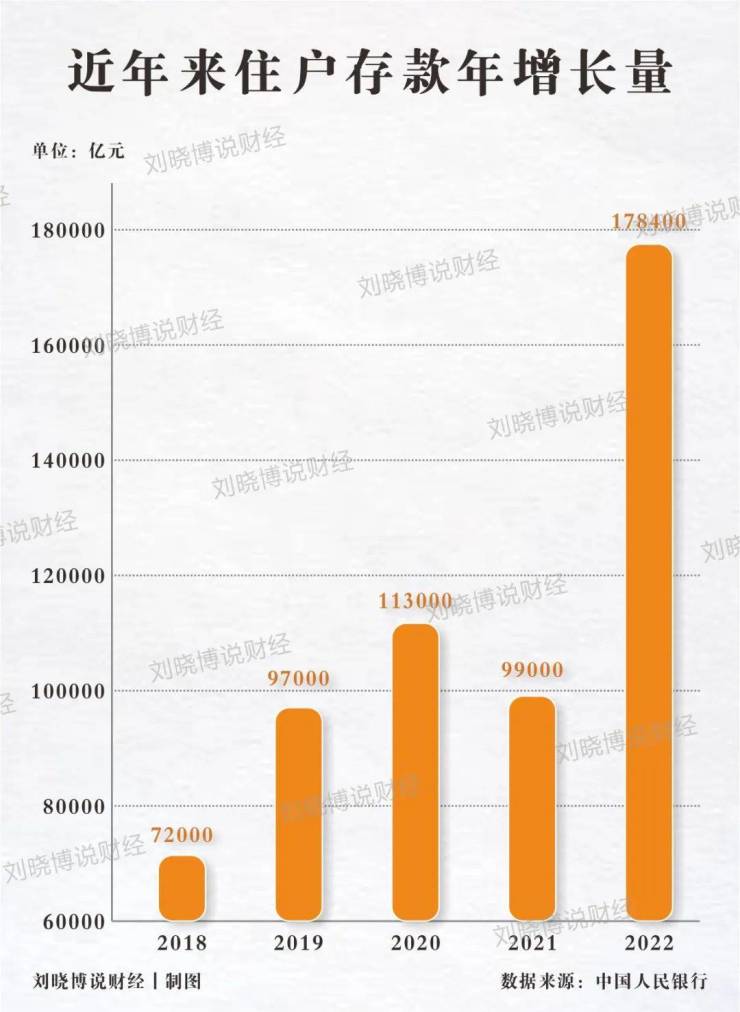

存款激增,背后信息量不小

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

昨天,央行公布了最新金融数据,看下来感觉喜忧参半。

宏观经济情况对每个人的影响,在过去三年大家应该深有体会。

下面就带大家看看一季度状况到底如何,

几个重点数据,放出的信息量不小。

先是存款,依旧蹭蹭上涨。

根据央行公布的金融统计报告,一季度我国人民币存款增加15.39万亿元,同比多增4.54万亿元。

其中,住户存款增加9.9万亿元。

一个季度住户存款增长9.9万亿是什么水平,

2022年住户存款激增,全年增长量达到17.84万亿;2021年全年增长量9.9万亿。

今年一个季度的数字,已是去年全年的一半还多,更是前年全年的总量。

再来看看贷款数据,

今年一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。

分部门看,住户贷款增加1.71万亿元。

2022年一季度住户贷款增加1.26万亿元,2021年一季度增加2.56万亿元。

1.71万亿总体感觉还算乐观。

但其中,短期贷款增加7653亿元,和房贷相关的中长期贷款增加9442亿元。

2022年一季度中长期贷款增加1.07万亿,2021年一季度中长期贷款增加1.98万亿。

仔细一看,好像也没那么乐观了。

有钱存银行不买房,其实表现出的是一个比较低的心理预期。

看来正是那句,病来如山倒,病去如抽丝,信心恢复真的需要时间。

水没少放,钱躺银行

另外一组比较重要的,M2增速情况。

3月末,广义货币(M2)余额281.46万亿元,同比增长12.7%。

增速比上月末低0.2个百分点,比上年同期高3个百分点,仍然是不低的水平。

同时,M1同比增长5.1%,增速比上月末低0.7个百分点。

M2与M1之间剪刀差拉大,意味着印钞机唰唰唰,但居民与企业消费和扩张意愿低迷。

钱还是平躺在银行,没转起来。

可能还需要点“利好”

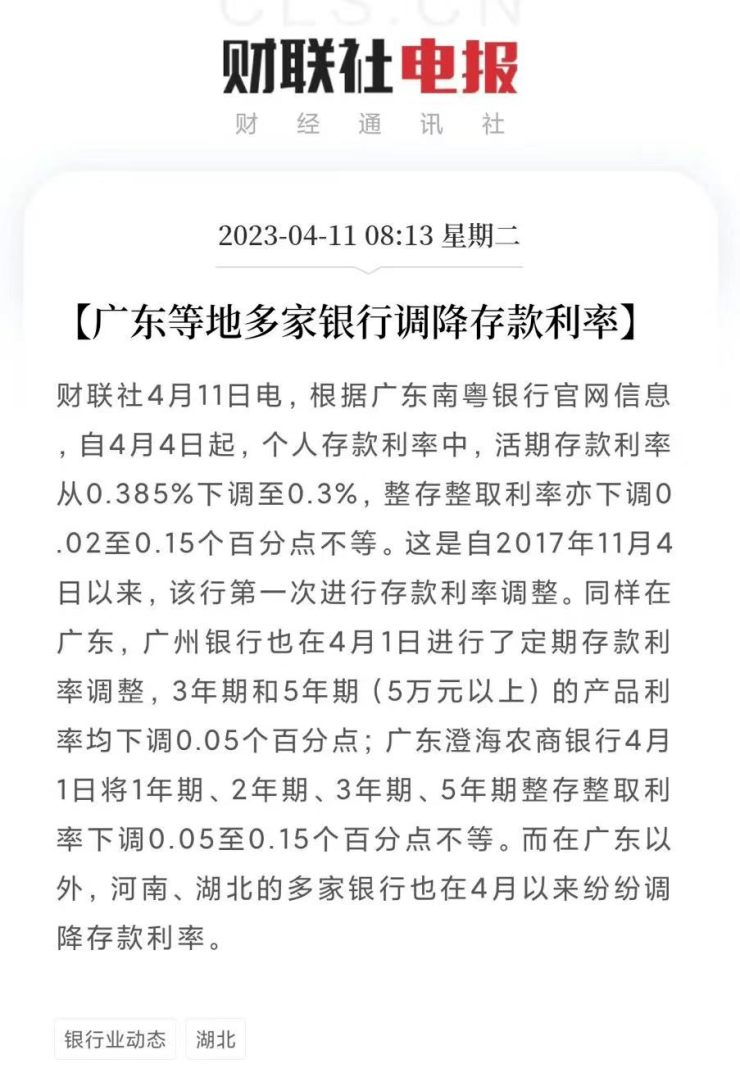

写到这里,师妹想起这两天看到的一条新闻,

广东、河南、湖北等地多家银行降低存款利率

一方面有补降的因素在,同时也是赤裸裸的把钱往市场赶。

银行赚的是息差,过高的储蓄,没那么高的融资贷款需求,让其压力不小。

赶出一部分存款,相当于管理负债成本,这也为让利实体争取了空间。

想来都是环环相扣的。

总体来看,今年一季度市场有所恢复,但持续复苏的势头及动能并不算太强。

官方点叫处于温和复苏阶段。

进入二季度,也许仍需一些措施引导......

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。