加息,还是要来了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

昨天,耶伦最后一次以美联储主席的身份出席了货币政策会议。会议纪要释放了多重信号,主要有以下几点:

1、通胀将超2%

美联储多位官员表示,通胀2%的目标将会实现,而在美联储的计划中,实现这个目标后,货币供应将转为收紧,抑制通胀继续上行。

2、多项经济指标持续向好

经济增长仍高于趋势水平,就业市场保持强劲,最近家庭和企业支出的稳步增长意味着有“大量潜在的经济动能”。

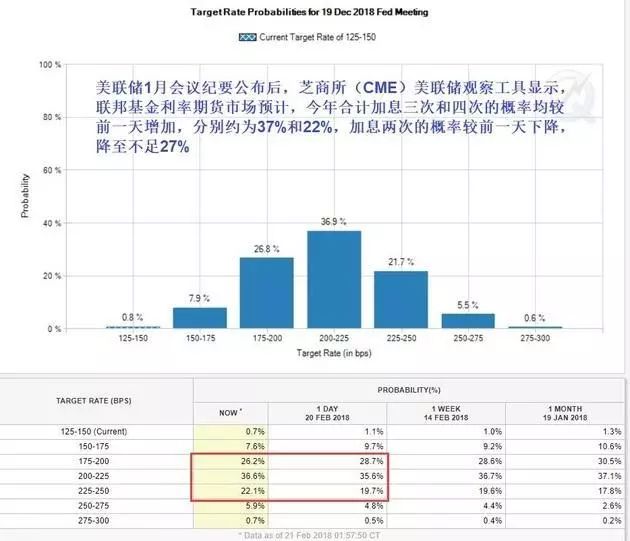

给人的总体感觉就是:3月份加息几乎是板上钉钉。而芝加哥商业交易所的“美联储观察工具”显示,2018年美联储加息4次的概率较之前有所增加。

而高盛则认为美联储有可能在年末追加一次加息,2018年全年有可能加息5次,基准利率接近3%。

关心美联储加息,当然还是主要看它对我们的影响。有关美联储加息对我们的,央行在2017年四季度货币政策执行报告中已有所提及。

该报告认为,需密切关注美国“宽财政+紧货币”政策组合的溢出效应。具体来说就是特朗普政府推行的5万亿减税计划和美联储渐进式加息和缩表计划。

为了应对上述两大挑战,我们的央行目前主要采取两点措施,一是公开市场操作利率小幅上行,可以缓解,二是对楼市采取定向加息措施,稳住资产价格,四季度报告显示,去年12月实体企业贷款利率在下行,而个人房贷利率在上行。

不过上述两点并不能从根本上平衡中美利差,央行也通过“通胀水平可能小幅上升”暗示了加息的可能性正越来越大。

之所以当前美联储加息传递给我们的压力不算特别大,是因为美元在2017年的表现相对疲软,这在一定程度上缓解了资本外流和外储缩水的压力。但美元不可能一直疲软下去,一旦美元借着美联储加息的东风”强势上行“,那么压力就会瞬间加大,到时候我们能做的恐怕也就是加息了。

但加息是有前提的,确保不发生系统性金融风险,而楼市就是关键。说到这里,朋友们大概理解了为什么我们要拼命去杠杆,为什么要打击消费贷违规流入楼市,为什么要提高首套房贷利率“牺牲“刚需的上车机会,为什么要收紧开发贷……

2018年,房住不炒仍是楼市关键词,一二线城市难言放松,而三四线则应该分开来看,大城市周边的三四线城市去库存已基本完成,这些城市调控大概率收紧,而在远离大城市的三四线城市和县城里,去库存还将继续。

但是考虑到金融安全,银行对房地产的支持正在减弱,这一波没能上岸的城市,后续也很难了。

2018年,不少甩掉三四线城市包袱的房企瞄准这些机会,选择重回三四线城市,但这一次他们学精了,不再是在三四线漫天撒网,而是重点寻觅,“再抢一波行情”,走一些“快进快出”的项目。

老百姓买房子也得更多动用自有资金,所以买房必须慎重选择城市。我想提醒的是,不得不去三四线城市买房的朋友们,这些城市房子价格相对一二线更便宜,但与本地收入对比来说,其实也并不便宜,更重要的是相比人口优势明显的一二线城市,这些城市房价的天花板更低。

而地产商,更不用说了,在房地产调控保持当前节奏的情况下,他们会按照资金成本和规模大小的双重标准来排序,排名靠后的逐个倒下。也许你会看到龙头房企的销售额不断刷新记录,但这是内部重构,他们增加的份额来自于小房企,蛋糕并没有做大。

而且在租购并举的当下,房企必须要介入一些长线且投资回报率不那么高的租赁项目,小房企是没那个资金实力继续玩下去的,从这个角度来说,小房企也会加速退出市场的。

我们要不想被别人薅羊毛,金融安全是关键,上一轮降息让金融与房地产的联系变得更加紧密,所以在加息之前,必须要花大力气漂白金融和房地产之间的联系。

我们预计,今年可能会有一次加息,其信号意义极强,届时那些借着东风乱搞一通的银行、房企、炒房客等等,在这一轮漂白过程中都不能幸免。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。