“重磅利好”:健康工作到65,偿还房贷到100

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2月15日晚,一张地产公司营销海报出圈了。

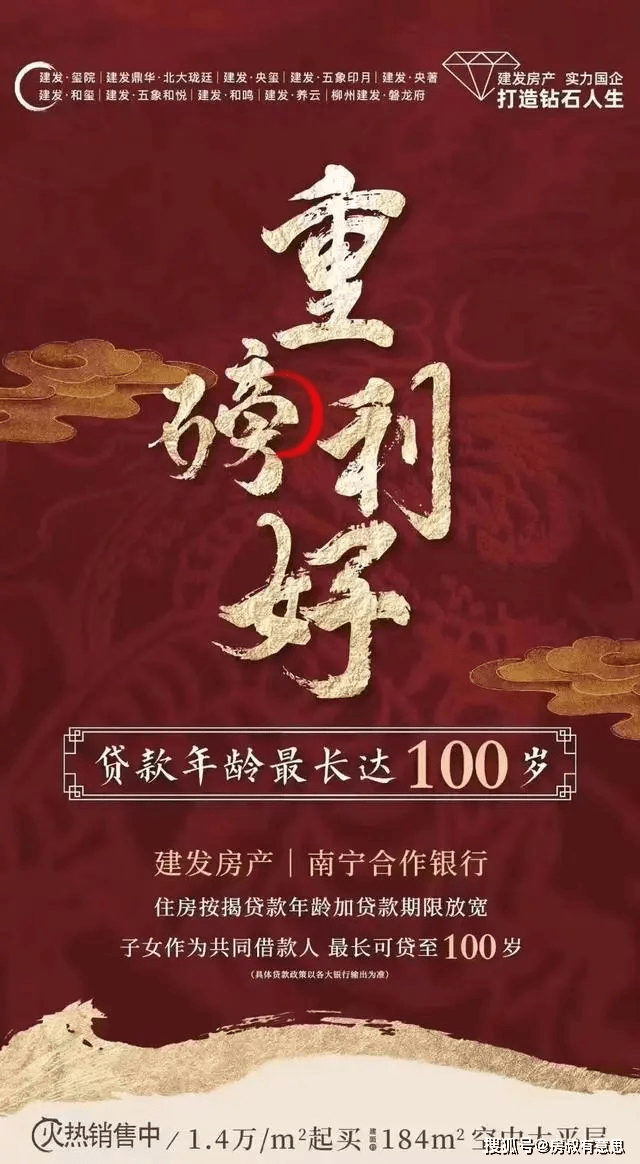

“重磅利好,贷款年龄最长达100岁”。

下面则注明“子女作为共同借款人,最长可贷至100岁”。

海报内容涉及南宁建发房产旗下的10个楼盘和其合作的银行,最下方小字称“具体贷款政策以各大银行输出为准”。

今天上午这张海报可谓是刷遍了热搜榜单。

最新的消息,有记者采访了广告罗列的两家楼盘销售处。

售楼处表示广告是真的,关于“最长可贷至100岁”表述也确有其事,但广告目前已被集团撤回。

但是所谓“最长可贷至100岁”仅仅是一个噱头。

是合作银行的接力贷产品,也即借款人不超70岁,再加子女做共同借款人,贷款年限最高可以贷30年,借款人和实际贷款年限最长可到100年。

“海报是有些房开或项目做的一些推广,它是一个推文,实际后期来现场会做详细介绍,关于贷款年限会根据银行给项目的要求做放贷。”该工作人员表示。

海报上提到“建发央著”工作人员则表示:“海报是真的,但是昨天(15日)晚上发的,还没有最终落实。”

房叔说句实在话,大伙儿都知道当前主流平台上,老百姓对买房贷款是什么态度。

用“最长可贷至100岁”当噱头,不用想也会产生反效果,分明是打算走黑红的路子。

现在流量是到位了,只是促销售的效果恐怕很难达到。

房企为了卖房,银行为了放贷,也真是无所不用其极了。

而当北京商报记者今天致电开发商的时候,开发商却反手就是一个否认。

表示:“未出过相关宣传海报”。

但根据海报小程序二维码,记者添加的该公司置业顾问却表示,“仅是个别银行有此政策,民生银行,浦发银行,“接力贷”最长可以到100岁。”

对此消息的真实性,记者分别致电了民生银行,浦发银行南宁地区网点咨询。

浦发银行某支行个贷人士表示,最长可贷至100岁信息不实,该行目前执行的业务并非“接力贷”,而是“合力贷”,该业务借款人年龄+期限可贷至70周岁,以共同借款人中年龄最小的购房者认定借款期限。

民生银行相关客户经理也表示,目前该行借款人年龄+期限为可贷至70周岁。“没有能贷到100岁的情况,有点夸张。”上述客户经理说道。

然而,尽管有不少专家跑出来解读,说百岁贷仅是个夸张的噱头,实质上是老人与子女合力贷、接力贷。

那这事儿就合理么?

接力贷背后又有什么猫腻儿?

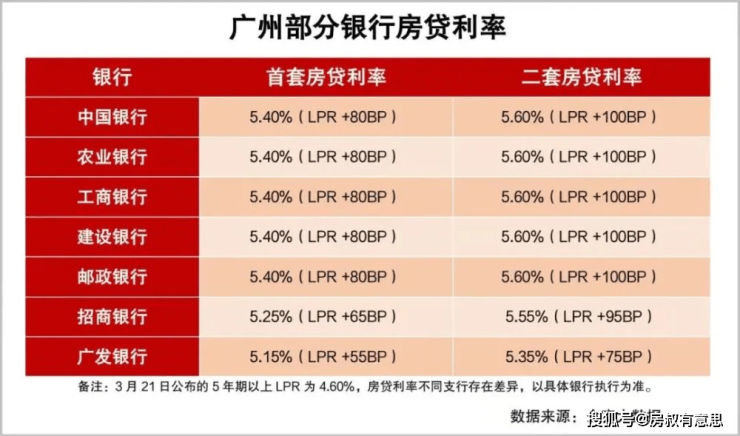

去年,广州部分银行也曾推出过接力贷业务,引起民意沸然最后一日游了。

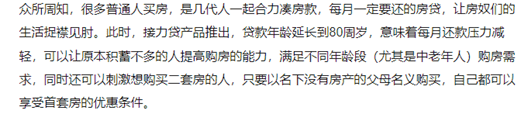

有人说,接力贷让更多买不起房的刚需,有了在大城市上车的希望。

但房叔认为,看似优惠的政策,其实是刺激了百姓的过度需求。

拿上次广州一日游的接力贷来说,父母+子女流水满足月供两倍以上,首套最低5.4%,二套5.6%,最高上浮LPR100BP。

很明显,相比普通贷款,接力贷利率要比普通房贷业务的利率还高!

而招商银行的情况也是如此,首套房对外利率LPR+150个基点即6.15,而接力贷业务对外利率LPR+180个基点即6.45。

这对于购房人家庭来说,不仅意味着更难以负担的利息,更是很大的家庭金融风险。

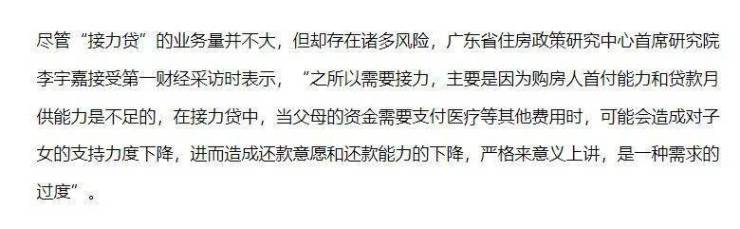

这一点早有专家做出解释。

归根结底,之所以需要接力,就是因为原本购房人的首付能力和还款能力都非常不足。

如果采用接力贷,一家人的财政情况就像紧绷的弦。

一旦有什么变动,就有收支不平的风险。

而其中牵涉的老年人,更本来就是最薄弱的环节。

一边是购房人背上了更大的贷款压力,一边是银行通过此举,不仅实现了更多放贷,更可以通过各种手段保证不会坏账。

根据广东合邦律师事务所律师杨登基的解读,银行为降低因此出现的不良资产等风险,极有可能审查贷款人收入、流水、否有退休金、身体健康状况(是否有严重疾病或购买商业保险)等,还有可能要求该借贷人的成年子女、配偶或开发商作为连带责任担保人而签字确认。

所以哪怕是借贷人去世,继承人放弃继承房子想不还贷款。

银行不仅将会衡量涉案房屋残值能否覆盖未偿还借款,如果不能覆盖,还将起诉借贷人的子女、配偶或开发商用其他财物抵扣。

当前经济环境不易,房叔建议大伙儿甭管买什么,还是要量力为之。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。