权威发布 | 2020年全年北京房地产市场拓展力TOP20

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

土地市场是房地产市场的“风向标”和“晴雨表”:房地产开发用地交易规模的变化,预示着未来一至三年房企在当地市场的供应规模;不同板块和宗地性质交易情况的更迭,预示着板块市场和细分市场的市场容量;土地价格的起伏,更是对销售终端的房价有着重要影响。北京市场作为全国的重镇,龙头房企云集,市场交易活跃,其土地市场更是兵家必争之地。为权威、客观、公正展现房企在北京市场的土地和项目拓展能力,精当、准确、清晰研判北京市场前景与趋势,焦点研究院现发布《2020年全年北京房地产市场拓展力TOP20》,将通过房企拿地金额、拿地面积两个角度,研判房企在北京市场的土地储备情况,体现房企深耕力度,旨在为市场各方判断市场趋势,进行战略决策提供有益借鉴与参考。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

榜单解读

2020年全年北京土地市场综述

土地交易“量跌价升”

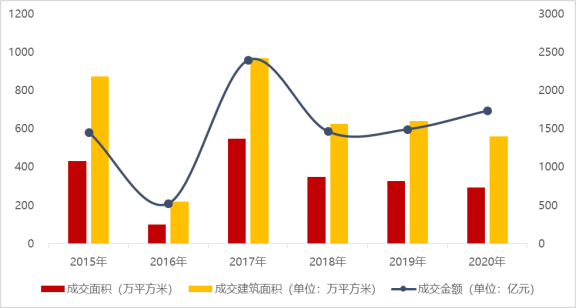

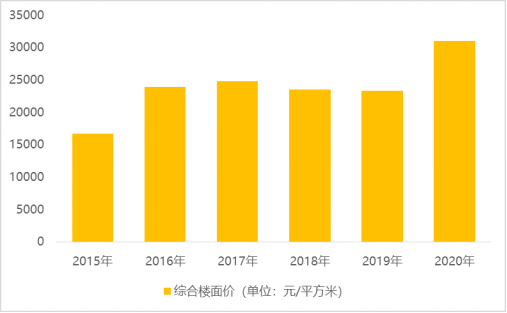

根据焦点研究院统计,2020年全年,北京市通过公开市场交易的房地产开发用地58宗。其中住宅用地48宗,占地面积292.11万平方米,较2019年同期下降10%;建筑面积559.43万平方米,较2019年同期下降13%;成交金额1737.55亿元,较2019年同期上升16%。综合楼面价31059.25元/平方米,较2019年同比上升33%。

2015年至2020年北京市住宅开发用地成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

整体2020年住宅用地成交整体呈现“量跌价升”,且成交金额涨幅大于成交面积涨幅,综合楼面价整体呈现上扬趋势,且达到了近6年来综合楼面价的峰值。

2015年至2020年北京市房地产市场住宅用地综合楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

首开、建工、中交跻身北京房企拿地面积TOP3

对房企而言,北京市场是北方市场的重镇,但在北京土地市场上,房企的拿地能力与其融资能力、深耕决心和战略考量等多重因素相关,这也导致房企在北京土地市场上的表现与特点各异。

根据焦点研究院统计,2020年全年,在房企拿地面积中,首开、建工和中交位居前三位。其中,首开拿地面积56.23万平方米,建工35.48万平方米,中交31.62万平方米。

首开、中海、中交跻身北京房企拿地金额TOP3

根据焦点研究院统计,2020年全年,在房企拿地金额中,首开、中海和中交位居前三位。其中,首开拿地金额331.31亿元,中海271.28亿元,中交232.66亿元。

尽管建工拿地面积跻身TOP3,但拿地金额却被中交超越, 主要系中海2020年在京拿地均为住宅用地,其中房山稻田、亦庄河西地块均为热门地块。其中亦庄河西地块为本年度总价较高,拿地金额高达79亿元。而建工2020年所获取地块1宗共有产权房用地,1宗限价地块,1宗不限价地块位于六环外底价成交,因此拿地金额较低。

首开2020年拿地方式主要以联合体拿地为主,而中海2020年所拿5宗地,其中4宗为独立开发,1宗合作开发。

优质地块频现,房企拿地热情高涨

2020年,随着限价地块市场份额的减少,优质地块不断入市,房企拿地热情高涨。其中2020年分钟寺地块,被合生以179.6亿元获取,后由金茂和世茂入股联合开发。2021年即将入市的多宗优质地块,均会使各大房企拿地热情高涨。

绿城2020年在旧宫、东小口、台湖布局北京市场后,后绿城入股颐和金茂府,持股比例高达60%。项目虽然由金茂操盘,但可以看出绿城2020年在北京市场的进取。绿城作为中国高端市场具有代表性的开发商,此次入股颐和金茂府,也或许为想要在京打造豪宅项目的前兆。

此外,恒大时隔五年回归北京市场,在北京获取三宗住宅用地,均位于六环外。其中密云恒大上河院开盘热销10亿元,在远郊市场表现较为突出。位于房山的恒大御峰和顺义的恒大上和府均已入市,去化效果值得期待。

2021年北京土地市场趋势判断

不限价地块回归,限价地块供应萎缩

土地市场是商品房市场成交的方向标,土地的供应结构决定着商品房市场的供应结构和成交结构。

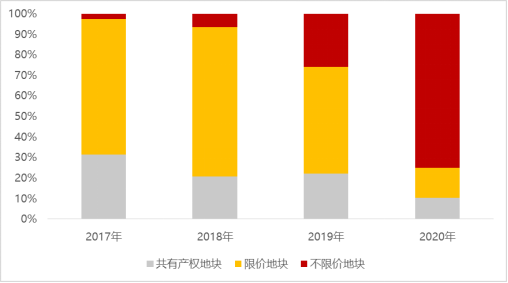

北京土地市场自2019年下半年不限价地块供应有所恢复,2020年不限价地块占据全年供应主力。据焦点研究院统计,2020年共计成交48宗住宅用地,共有产权房用地4宗,限价地块8宗,不限价地块36宗。其中限价地块建筑面积81.86万平方米,较2019年同期下降75%;成交金额313.32亿元,较2019年同期下降60%;综合楼面价38274.43元/平方米,较2019年同比上涨62%。限价地块呈现明显的“量大减,价高升”。

2020年成交限竞房用地中,其中六环外1宗,四至五环2宗,五至六环5宗。可以看出限竞房未来将主要分布在外环,四至五环内限竞房将成为北京市场“少有”。当年成交位于四至五环内的2宗限竞房用地,位于大兴西红门,分别为首开龙湖熙悦辰著和新城熙红印,均已入市。

焦点研究院认为,随着不限价地块的减少,必将导致限竞房供应量骤减,而在2017年至2019年,限竞房库存量较大,去化速度较慢,去化周期拉长。而2020年限竞房供地减少,价格上扬,将会进入限竞房扫尾期。2021年将开始进入限竞房去化红利期,尤其以位置较为优越的限竞房为主,例如位于昌平东小口的奥森one和奥海明月、位于朝阳区的华樾国际等优质限竞房,均表现出较高的市场认可度。

2017年至2020年北京市房地产住宅用地建筑面积占比情况,数据来源:北京市自然资源和规划委员会、焦点研究院

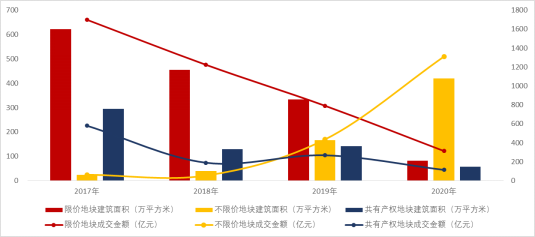

2017年至2020年北京市限竞房地块、不限价商品房地块、共有产权房地块成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

2020年累计成交不限价地块共计36宗,建筑面积419.38万平方米,较2019年同期增长1.5倍;成交金额313.32亿元,较2019年同期增长2倍;综合楼面价31236.42元/平方米,较2019年同期上涨18.65%。

焦点研究院认为,不限价地块供应放大,将会使2021年商品房供应量增加。2020年北京商品房市场已经表现为供应呈现聚集效应,例如石景山古城、丰台分钟寺、顺义区等地,商品房供应“扎堆”现象已经凸显。预计2021年商品房供应量将会持续增加,去化周期将会有所拉长。

土地价格不断攀升,房价趋势看涨

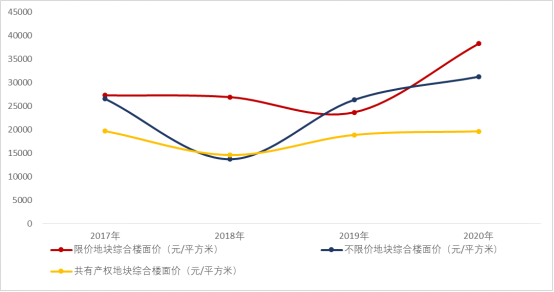

2017年至2020年北京市限价地块、不限价地块、共有产权地块成交楼面价情况,数据来源:北京市自然资源和规划委员会、焦点研究院

根据焦点研究院统计,2017年至2020年之间,共有产权房地块价格变动相对稳定,而与之相反,限价地块和不限价地块综合楼面价在2020年达到顶峰。2020年限价地块综合楼面价38274.42元/平方米,同比上升62%;不限价地块综合楼面价31236.42元/平方米,同比上升18%。

土地价格的上涨,反应在商品房市场,势必会引起房价的上涨。焦点研究院认为2021年,北京房价将会有所上涨,市场会比2020年更具热度。2020年北京存量房市场不断刷新2020年记录,交易量位于高位,预计2021年也将在市场“暖冬”后迎来土拍小阳春。

四环内供地少有,土地供应外溢

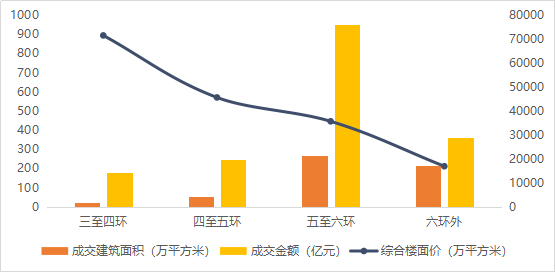

2020年北京供地环线情况,数据来源:北京市自然资源和规划委员会、焦点研究院

根据焦点研究院统计,2020年北京市三至四环共计成交3宗,系分钟寺三宗地,成交建筑面积25.11万平方米,成交金额179.6亿元,综合楼面价71536.11元/平方米,整体呈现“量少价高”,入市预计售价超过10万元/平方米。四至五环内成交6宗住宅用地,其中限竞房用地2宗,系大兴西红门2个限竞房项目;商品房用地4宗,其中海淀四季青2宗,丰台大瓦窑2宗,均系商品房项目,入市后售价也将超过10万元/平方米。四至五环2020年成交面积53.69万平方米,成交金额245.11亿元,综合楼面价45654.35元/平方米。五至六环成交建筑面积266.04万平方米,成交金额949.37亿元,综合楼面价35685.24元/平方米,预计未来销售均价达55000元/平方米。六环外成交面积214.59万平方米,成交金额363.47亿元,成交楼面价16937.26元/平方米。

焦点研究院认为,未来北京市场将步入四环内商品房全面10万的时代,限价房住宅用地不断向外环供应,四至五环的限竞房项目将要成为限竞房的“少有”,同时也将带动其他外部环线价格上涨,而“7090”政策的调整,将面临限竞房同样走向改善,限竞房将由现在的“低单价,低总价”向“相对低单价,高总价”迈进。

区域土地成交失衡,住宅市场供应扎堆

2020年北京各行政区土地成交情况,数据来源:北京市自然资源和规划委员会、焦点研究院

根据焦点研究院统计,2020年北京房地产住宅用地成交面积前三位分别为顺义区、海淀区和石景山区,成交金额前三位分别为海淀区、丰台区和石景山区。其中顺义区2020年累计成交5宗,因顺义区位于六环外,因此成交价格偏低。其中海淀区成交价格较高,区域价值凸显。丰台区成交金额超过顺义,主要系2020年所成交地块均为不限价地块,且地块条件较好。值得注意的是,朝阳区呈现“量少价高”的特征,主要系本年成交土地均为自贸区辐射板块,例如东坝、金盏板块,区域新入市项目去化效果在市场表现较为突出。区域政策不断利好,区域价值凸显。

焦点研究院认为,顺义区将成为下一个房企“厮杀红海”,主要系2020年成交量位居首位,2021年截至日前待出让土地已有3宗,因此,2021年顺义区将成为商品房供应大区。同样,石景山区商品房改善“扎堆”现象,已于2020年显现,石景山古城板块2020年供应量放大,供应较为集中,市场是否会遭遇“以价换量”?值得我们期待。

南方火热朝天,北京市场“冰冻三尺”,随着深圳、广州等一线城市大涨,北京政策不断向好,土地供应价格持续上扬,在北京房地产市场“冰冻”三年后,将会在2021年回暖。

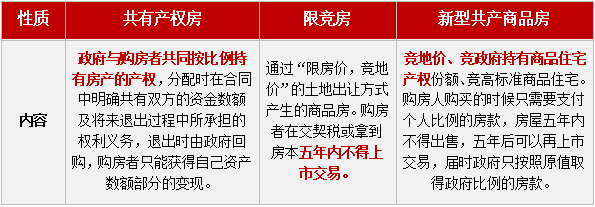

限竞房政策调整,优质地块变“共产”

限竞房“7090”由套型建筑面积调整为套内建筑面积

2020年10月19日,北京市规自委网站挂牌出让昌平区沙河镇七里渠北村一宗限竞房用地,在挂牌文件中,规定“本次出让宗中居住用途建筑规模中套内建筑面积90平方米以下住房面积所占比重须达到开发建设总面积的70%以上”,此举意味着北京房地产市场尤其2017年以来,限竞房同质化现象得到缓解,也同样为今后限竞房产品多样化提供了基础条件。由“89平方米”向“110平方米”进化。对于购房者来说,将从原来的限竞房“低单价,低总价”向“相对低单价,相对低总价”的梯度迈进。而对原有的限竞房出清,起到“催化剂”作用。

政策“松弛有度”,优质地块变“共产”

北京市自然和规划委员会于2020年12月31日发布《关于北京市海淀区海淀镇树村棚户区改造B-1南地块R2二类居住用地等3宗地块国有建设用地使用权出让补充公告》,调整了海淀区海淀镇树村和朝阳金盏等3宗地竞买规则,首次试点施行“竞地价、竞政府持有商品住宅产权份额、竞高标准商品住宅建设方案”的挂牌方式。3宗地块设置土地合理上限价格,当竞买报价达到土地合理上限价格时,则不再接受更高报价,转为现场竞报政府持有商品住宅产权份额程序。在持有期限和转让规定。购房人取得不动产权证满5年的,可按市场价格转让购房人持有的房屋产权份额,同时政府持有商品住宅产权份额一并转让。

焦点研究院认为,此次政策调整,综合了共有产权房和限竞房的共同属性。本次所调整3宗均为2021年待入市的热点地块,预计入市后的售价均超过10万元/平方米。海淀区为“供需失衡”区域,2020年新入市项目香山壹号院和颐和金茂府,均在北京房地产市场表现较为突出。随着自贸区的落地,朝阳金盏也将迎来区域发展利好带来的价值。政府此举再次向市场表明,北京市依然坚持“房住不炒”基调,稳定市场预期,抑制投资者投机的措施。对于购房者可减少首付比例和还款比例;对于开发商而言,控制利润空间和售价的溢价能力的同时相比较原来竞自持的方式,提高拿地热情。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。