北京集中式长租公寓市场分析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2017年是长租公寓的发展元年,顺应房产行业的发展,或将带动租赁市场迎来一波热潮。中共十九大报告中指出“房住不炒”的理念,强调“多主体供给、多渠道保障、租购并举的住房制度”。“租购并举”的概念虽然不是排名前列次提出,却是历史上排名前列次在如此高规格的会议上提把房屋的租赁和买卖市场放在同等重要的位置。因此,不管政策指引还是市场热度都释放了明显的信号,楼市迎来了新的大租赁时代。此外,从目前的楼市整体情况来看,楼市从增量市场向存量市场转变,长租公寓的出现,管理公寓数量和租客数量迅猛增长,种种迹象都在表明长租公寓行业正式迎来黄金发展期。北京市统计局、国家统计局北京调查总队较新统计数据显示,2015年末北京常住人口为2170.5万人,其中常住外来人口为822.6万人,占常住人口的37.9%。庞大的流动人口基数,北京长租公寓市场大有可为。

一、集中式品牌长租公寓区域分布图

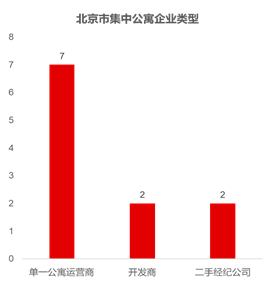

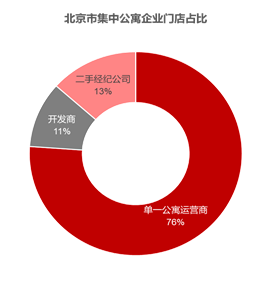

北京市集中式长租公寓品牌涉及11大品牌,从运营商企业可以划分为四类:

1.中介经纪公司——相寓(我爱我家)、自如(链家);

2.开发商——泊寓(万科地产)、冠寓(龙湖地产);

3.酒店背景公司——城家(华住酒店集团)、窝趣(铂涛集团);

4.创业运营型企业——乐乎、魔方、函数、熊猫、YOU+;

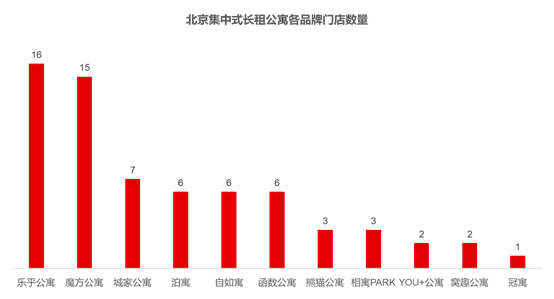

二、集中式长租公寓各品牌门店数量

单一公寓运营商在集中式长租公寓业务上起步更早,对于市场的专注度更高,并且快速进入资本市场获得大量融资,从而进一步扩大业务规模和提升品牌影响力,使得市场份额远高于开发商和二手经纪公司。

三、集中式长租公寓各品牌门店数量

从门店数量上看,排名排名前列的是乐乎公寓,拥有16家,覆盖朝阳、丰台、昌平、大兴、通州五个行政区。魔方公寓拥有15家,排名第二。城家公寓在京门店7家,名列第三。因为小米董事长雷军的投资而声名鹊起的you+公寓,目前在北京只有海淀区苏州桥和上地两家门店。

乐乎公寓和魔方公寓是较早进入资本市场的长租公寓运营商,经过数轮融资获得大量金融资本进行市场开拓,其门店数量已占据50%以上的市场份额。

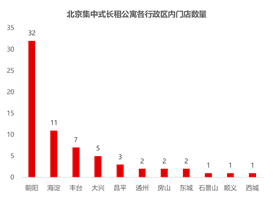

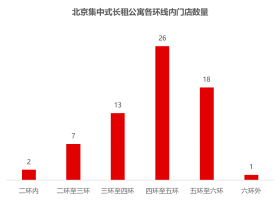

四、集中式长租公寓各行政区及环线内门店数量

1.集中式长租公寓主要多分布在工作机会较多的朝阳、海淀,选择集中式长租公寓的租客对生活品质有较高的要求,希望可以节约距离成本;

2.由于集中式长租公寓多以商业、工业改造为主要来源,在东、西城可实现的成本太高,故无论是现在还是未来,都不会是品牌的集中地。

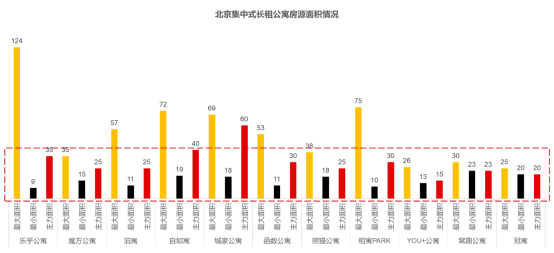

五、集中式长租公寓房源主力面积集中在20-40㎡之间

集中式长租公寓房间大多基于原有物业(酒店、公寓)的小面积分割改造,一方面控制成本,提高出租房间数量,另一方面在较大化租金收益的限度下同时保证市场客户的承受能力。

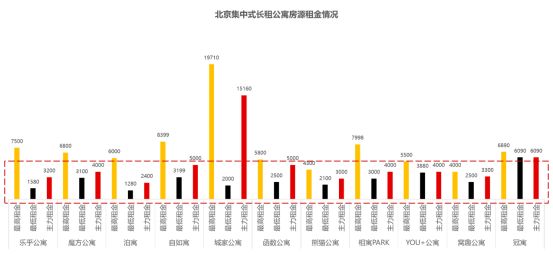

六、主力租金范围集中在3000-5000元/月之间

旧楼的收购改造以及运营管理成本支出等成本因素, 所以集中式公寓的租金普遍较高,额外还会有5%-10%的服务费。

七、北京市集中式长租公寓市场分析:

1.集中式长租公寓多位于城市工作集中区域,交通通达性是导入客群的先决条件;

2.优质化需求,不仅仅满足租客群体的居住需求,更加满足青年群体的社会归属感和圈层感需求;

3.中低端公寓的溢价价能力十分有限,提升档次、强化服务是提升长租公寓盈利能力的关键,以品牌和产品为载体,配套服务为核心竞争力,便捷的交通为前提条件已成为优质长租公寓的打造模式;

4.盈利模式主要来源于长期稳定的租金收益, 采用长短期结合的租赁策略解决空置率房源问题,但由于租金涨幅动力缺乏,前期支出成本较大,如果未能实现产业链规模化运营,难以获得盈利;

5.公寓运营商开始逐渐从资产管理的角度来运作,产品金融化操作,以获得大量资金来实现长租公寓的滚动开发,未来可以获取低成本、大规模融资是长租公寓运营商加速扩张的前提;

6.目前公寓运营方租赁或者收购物业进行改造,资产价格贵,重资产模式的成本十分高昂,缺乏合适的物业成为企业扩张的瓶颈。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。