「绿色食品」南北“露露”商标纠纷久悬未决,公司深陷发展困境

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:董馨

缠斗五年的“商标大战”近日有了新进展。广东省高级人民法院就河北承德露露股份有限公司申请再审汕头市金平区人民法院、汕头市中级人民法院确认“商标许可合同”有效的一审、二审民事判决事项,裁定中止诉讼。

谁的“露露”?这事关公司商标、专利使用以及销售市场的划分。然而,这场持久诉讼不仅耽搁了承德露露的全国性扩张进程,还影响了公司业绩,错过了发展的黄金期。

“商标大战”正酣

近日,河北承德露露股份有限公司(以下简称“承德露露”)收到广东省高级人民法院《民事裁定书》,获悉广东省高级人民法院针对原告汕头高新区露露南方有限公司(以下简称“汕头露露”),诉公司等被告商标使用许可合同纠纷一案终审判决后承德露露提出的再审申请出具了中止诉讼的裁定。

据承德露露公告显示,本案的中止诉讼将在万向三农集团有限公司诉霖霖集团、汕头露露、香港飞达、承德露露关联交易损害责任纠纷案全面审查《备忘录》《补充备忘录》的效力后恢复。本案中止诉讼并未撤销原审判决,公司将继续跟进本案及万向三农起诉案的进展情况并及时披露相关信息。

承德露露表示,本次诉讼及其他一系列商标诉讼案严重影响了公司商标的统一及市场的完整,严重扰乱市场,干扰了公司的生产经营,影响了公司的战略实施和长远发展,为维护公司及广大股东的合法权益,公司将把商标维权行动进行到底。

看来,商标诉讼短期内不会有结果,南北露露的缠斗仍将继续,承德露露不惜一切代价,也要拿回商标特别使用权。

承德露露与汕头露露的商标纠纷由来已久。汕头露露较早是承德露露的子公司,是1997年前者为进入南方市场而设立,双方在2001年签署了商标使用的备忘录。2015年,承德露露将汕头露露告上法庭,拒绝承认此前双方签订的准许汕头露露使用露露商标、专利等协议内容的合法性,请求法院判决协议无效并立即终止履行。

2019年6月3日,公司收到汕头市金平区人民法院《民事判决书》(一审判决),称承德露露应继续履行两文件中约定的商标使用许可合同义务,并停止阻碍和干扰汕头露露相关被许可商标的行为。承德露露不服判决,再次提起上诉。

2020年1月4日,法院就商标诉讼案进行二审,承德露露与汕头露露的商标持久战终于有了终审判决:二审法院驳回承德露露的诉讼请求,维持原判。公司认为一审二审法院判决有误,故无法履行生效法律文书确定的义务。

因为这一“遗留”问题,南方8个重要省级市场一直被汕头露露把持,成为承德露露全国化进程中的一道坎。

营收净利双双下滑

近年来,承德露露营收销量均不断下滑,被后来者不断赶超,还面临着产品结构单一、研发投入少、定位不精确等问题,使得承德露露日渐衰落。

据承德露露2020年三季度报告显示,前三季度承德露露实现营业收入13.8亿元,同比下滑22.11%;实现归母净利润3.0亿元,同比下滑17.26%。这一问题早有“苗头”。

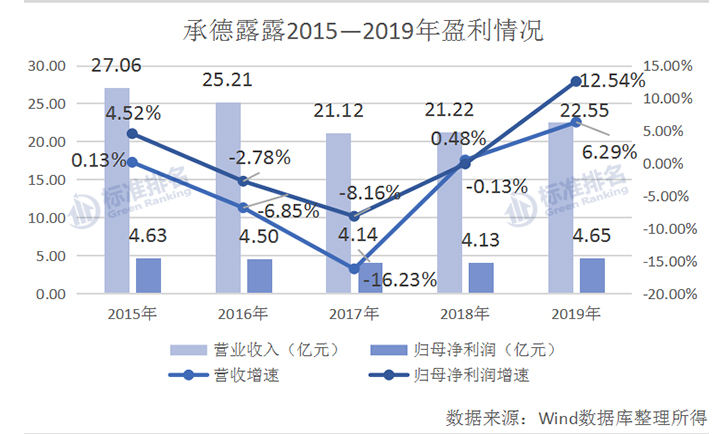

如图所示,承德露露2015-2019年的营业收入分别为27.06亿元、25.21亿元、21.12亿元、21.22亿元、22.55亿元;营收增速分别为0.13%、-6.85%、-16.23%、0.48%、6.29%。虽然自2017年后营收增速由负转正,但是近五年整体营业收入呈现下降趋势。

同时,承德露露2015-2019年的归母净利润分别为4.63亿元、4.5亿元、4.14亿元、4.13亿元、4.65亿元;归母净利润增速分别为4.52%、-2.78%、-8.16%、-0.13%、12.54%,虽然2019年较之2018年有所好转,提升了12.67个百分点,实现了负增长到正增长的转变,但是近五年公司归母净利润并未明显增长,反而出现“原地踏步”现象。

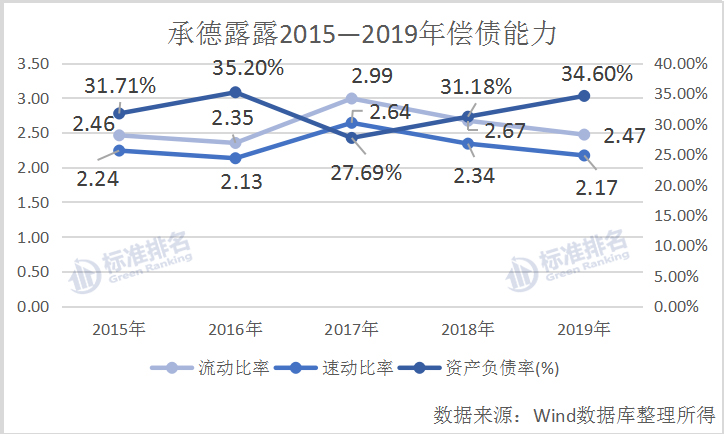

如图所示,在偿债能力方面,从短期偿债能力来看,2019年承德露露的流动比率为2.47,高于标准值2;速动比率为2.17,高于标准值1。从近五年来看,两项指标的数值在2017年达到近五年较大值后均呈下降趋势,但均高于标准值,说明承德露露的资产变现能力和短期偿债能力总体较强。

从长期偿债能力来看,2019年承德露露的资产负债率为34.6%,较2018年的31.18%有所提升,高于蛋白质饮料行业资产负债率为20.7%的平均水平,说明企业的长期偿债能力有待提升。

执意提升过剩产能

业绩下滑的同时承德露露销量情况不容乐观。数据显示,2015-2018年,露露杏仁露的销量分别为33.36万吨、30.82万吨、24.16万吨、21.33万吨,连续四年下滑。尽管2019年销量有所回升,达到22.36万吨,但相比2015年的33.36万吨差距甚远,五年间销量下滑近三分之一。

就在这种情况下,承德露露执意通过了《年产50万吨露露系列饮料项目》建设计划。2020年7月11日,承德露露发布公告称该项目预计投资6.39亿元,总计分为两期。建成后将实现总计50万吨产能,公司预计年营业收入可达30亿元,年净利润可达5.84亿元。

数据来源:承德露露2019年年报

相较于项目建成后公司年产能50万吨来说,承德露露2019年的销售量22.35万吨,连项目建成后年产能的一半都不到。近几年公司的产能利用率持续下滑,未来市场还充满不确定性。

事实上,承德露露的业绩停滞不前、销量降低或与产能受限关系不大,而源于长期以来产品创新迭代不足。一味提升过剩产能,并未将资源用于提升产品力、渠道力、品牌力等方面,资源配置合理性存疑,着实令人感到困惑。

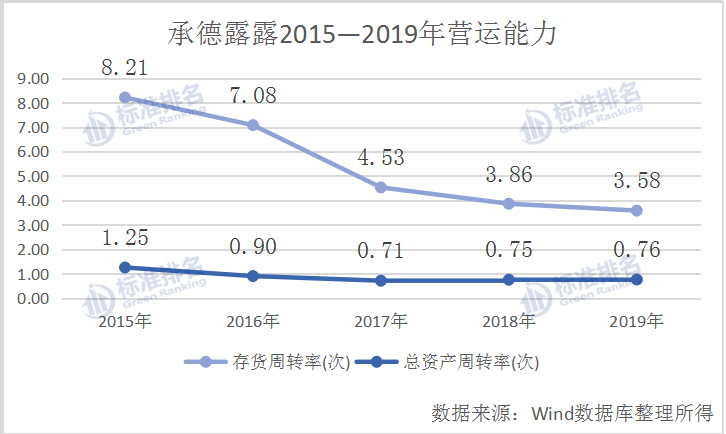

如图所示,从公司的营运能力来看,2019年承德露露的总资产周转率为0.76,高于蛋白质饮料行业应收账款周转率为0.53的平均水平;2019年公司的存货周转率为3.58,较2018年的3.86略有下降,且低于蛋白质饮料行业存货周转率为4.39的平均水平。说明与蛋白质饮料行业其他企业相比,2019年承德露露的存货变现较慢,资产流动性一般。

产品结构单一

经过多年发展,承德露露主要形成了热饮款露露杏仁露、经典款露露杏仁露、无糖款露露杏仁露、小露露杏仁露四个系列的植物蛋白饮料。除杏仁露外,近年来承德露露未能再推出新的大单品,严重制约了这家老牌饮品企业的发展。

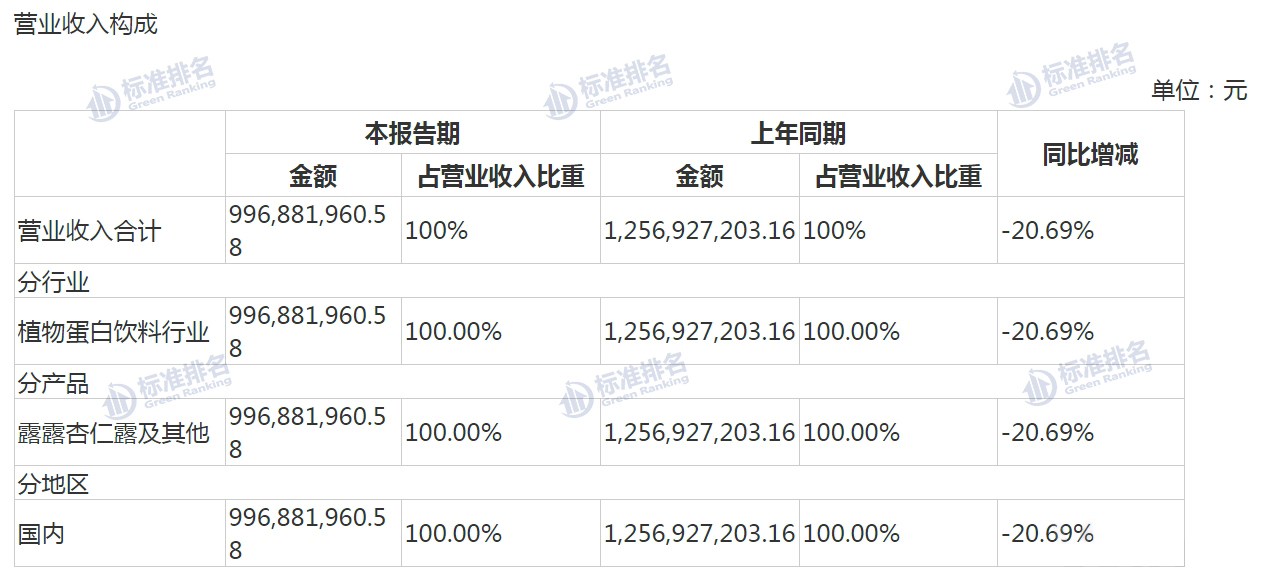

事实上,业绩增长乏力的背后充分暴露了承德露露正在面临的问题——产品结构单一。承德露露目前仅有露露杏仁露一大单品,这一产品在2020年上半年营收为9.97亿元,比上年同期下降20.69%,占营业收入比重的100%,意味着承德露露的业绩完全由杏仁露支撑。

数据来源:承德露露2019年年报

目前,国内的植物基市场发展快速,植物蛋白饮品复合增长率为各类饮品中的排名前列,2007-2016年10年间复合增长率为24.5%, 2020年行业市场规模或达2600亿元,植物蛋白饮料行业已具有完全的市场化程度。

承德露露近几年忙于“商标大战”,但其竞争对手养元饮品趁机不断发展。对于企业来说,产品单一是非常不可取的,再好喝的产品,消费者也有喝腻的那一天。在整个植物蛋白饮料高速发展的今天,承德露露并没有太多的新产品匹配消费者的核心需求,创新十分缓慢。缺乏足够的创新活力,产品结构单一,不能满足不同消费者的需求,是承德露露日渐衰落的原因之一。

随着70后、80后老去,新一代年轻人才是未来饮料消费市场的主力军,如何抓住时下年轻人的心,才是承德露露亟待解决的事情。

研发投入少,定位不精准

就目前整体市场情况来看,随着植物蛋白饮品领域的品牌不断增多,维他奶、豆本豆、六个核桃、椰树牌椰汁、达利园花生牛奶等,都已成为消费者购买选择的对象。要想在众多竞争产品中占领一席地位,不断研发与创新已然成为脱颖而出的重要手段。

虽然承德露露称目前聚焦杏仁露,强化核心产品,同时也在研发相关植物蛋白饮料,但从其财报中却难以体现。

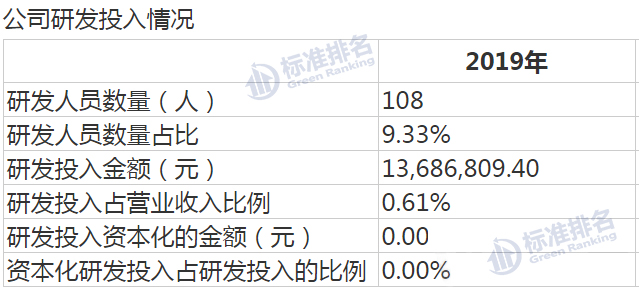

据其2020年三季报显示,公司的研发费用从去年同期的1170.13万元降低至本期的701.35万元,同比下降40.06%。从其2019年年报中也可以看出,2019年全年公司研发投入金额为1368.68万元,仅占营业收入的0.61%,占公司净资产的0.69%。公司研发人员数量已从2018年的134人减至2019年的108人,同比下降19.4%。

研发投入少,表现在产品端就是产品老化。承德露露仅在2016年更新了一次包装。身处植物蛋白消费市场里,承德露露却长期依赖杏仁露这一单品,公司的产品创新增长点并未实现,未形成较强的产品差异化。

除了缺乏产品创新力,承德露露日渐衰落的另一原因是定位不够精准,卖点不足。与此同时,产品要想卖得好,除了产品本身质量过硬,符合消费者需求,广告营销也是必不可少的。

在这方面,养元饮品明显超前,推出了很多升级产品。敢于创新,是养元饮品顺势而起的决定因素。不过养元饮品同样陷入过度依赖大单品的困境,但是养元饮品及时意识到自身问题,一改往昔做法,完善产品矩阵,不断出新,并顺应品牌营销年轻化的趋势。

养元饮品定位清晰,旗下六个核桃产品以“补脑”为卖点,针对学生、企业白领等脑力从业者为主要消费人群。同时,六个核桃携手“较强大脑”,以“经常用脑,多喝六个核桃”为宣传语,辅以各种渠道的广告宣传,品牌形象深入人心,销量大增。

反观承德露露,营销模式固守传统,品牌定位不够清晰,无法满足不同消费者的消费需求,将其品牌形象准确及时传递给消费者。因此,承德露露不仅要加强创新能力,还要不断强化品牌定位。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。