「绿色物业」上市一年业绩亮眼,时代邻里面积收入占比失衡

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:王雪翊

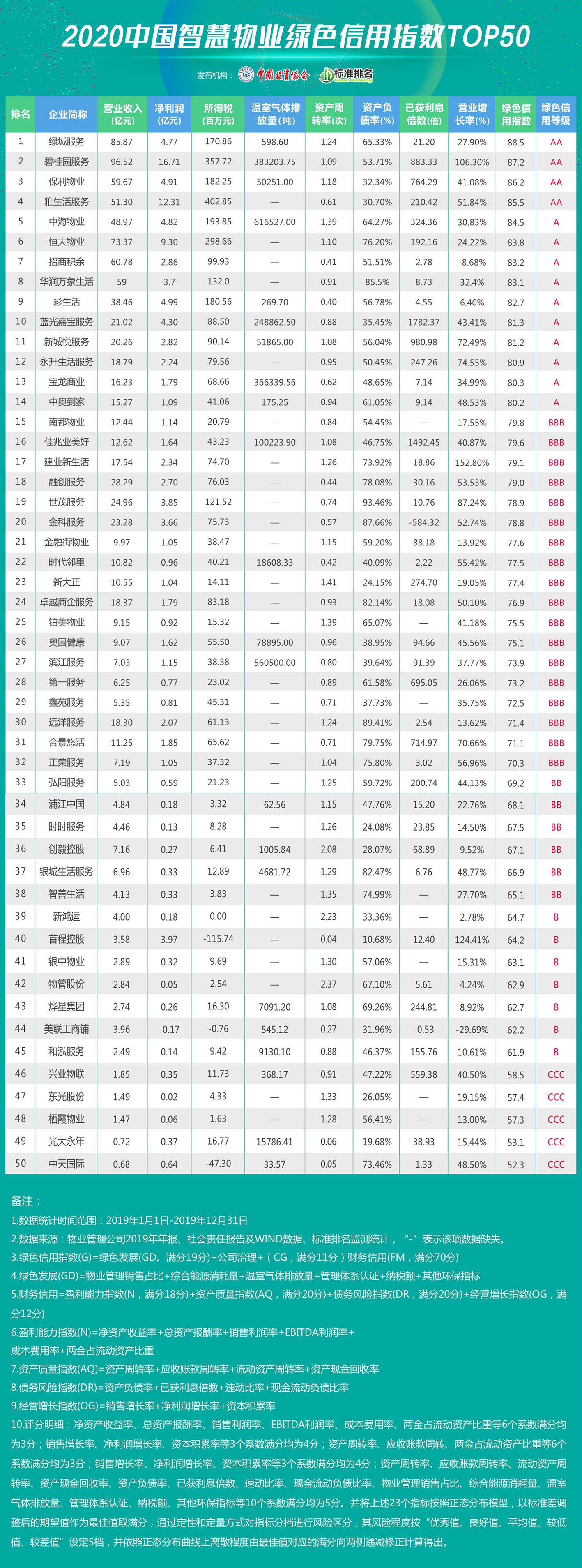

时代邻里位居中国投资协会、标准排名联合发布的“2020中国智慧物业绿色信用指数TOP50”榜单第22名。3月11日,时代邻里控股有限公司通过广州、香港两地连线投资者与媒体,举办2020年度线上业绩发布会。

在前一天晚上,时代邻里发布了2020年业绩公告。公告显示,2020年多项核心指标实现大幅增长,其年度利润及核心净利润较2019年同期增幅分别高达148.6%及93.7%,势头强劲。

时代邻里成立于1998年,总部位于广州,较早是时代中国(01233)旗下控股的物业子公司。

2019年12月19日,时代邻里在港股分拆上市,上市首日发行价5.15港元。由于上市后正逢物业概念热炒,时代邻里股价一路飞涨,较高达到12.74港元。然而此后物业板块降温,在发布2020中期业绩后时代邻里股价开始回落,近期已跌至接近发行价,在3月9日降到较低点5.42港元。

3月10日和11日公布2020年业绩后,时代邻里的股价开始连日上涨。仅上市一年就有如此出色的表现,无疑给资本市场打了一针强心剂,或许能给持续萎靡的股价带来继续上涨起到强大的助推作用。

但同时,在业绩高速增长的同时,时代邻里仍需注意其存存在的发展隐忧。目前时代邻里的多项业务仍在初期探索阶段,收入的稳定性尚且存疑。妥善解决这些问题,是时代邻里未来继续维持亮眼表现的关键。

业绩出色,多项核心指标大幅增长

根据时代邻里披露的年报,近几年时代邻里的营业收入和利润都在稳步增长,特别是2019年年底在港股上市后,经营业绩大幅提高。

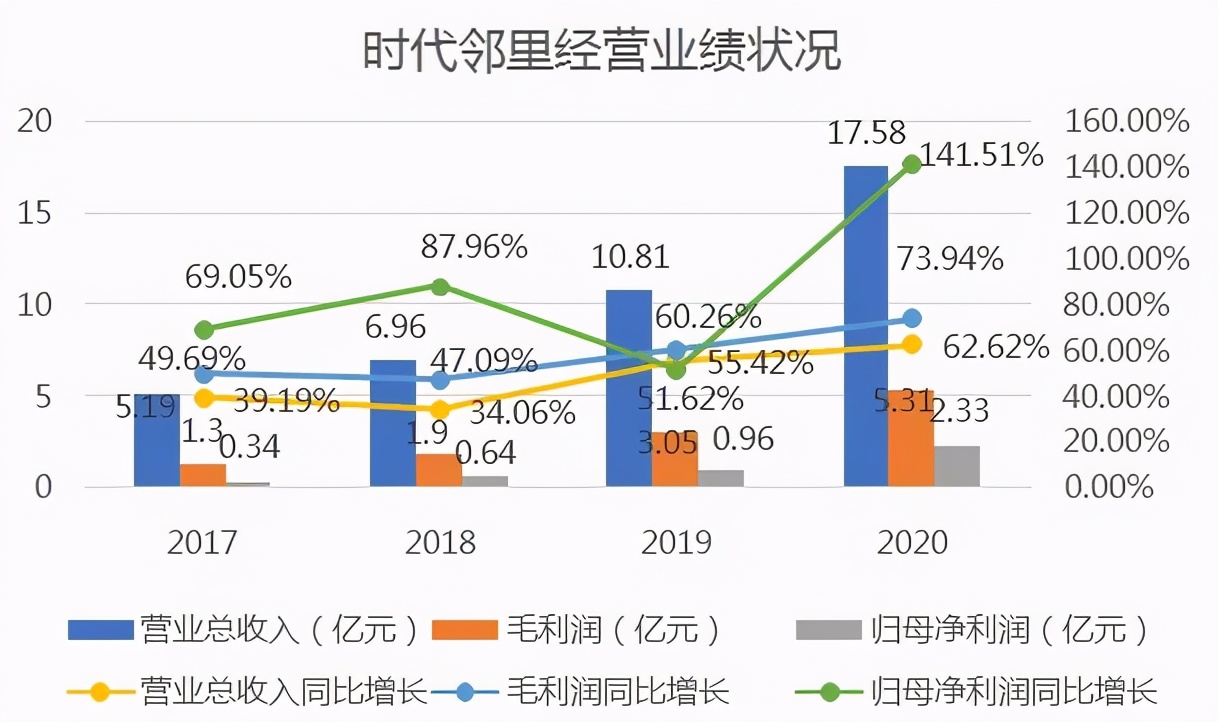

2017-2020年,时代邻里的营业总收入、毛利润和归母净利润均保持逐年上升趋势,营业总收入从2017年的5.19亿元上升至2020年的17.58亿元,毛利润从2017年的1.3亿元上升到2020年的5.31亿元,归母净利润从2017年的0.34亿元上升至2020年的2.33亿元。

除稳定增长之外,三项指标的同比增长率相比2017年也实现大幅提升。2017-2020年,营业收入同比增长分别为39.19%、34.06%、55.42%、62.62%,大致呈逐年上升趋势。毛利润同比增长和营业总收入同比增长呈相同变化趋势,至2020年年底已达到73.94%,相比2017年49.69%增加明显。归母净利润同比增长在2019年有所下滑,而在2020年实现大幅增长,增幅高达141.51%,是三项指标中增加幅度较大的指标。

营业总收入、毛利润和归母净利润同比增长历年上升表明时代邻里的经营业绩增速在逐年提高,进一步保证未来经营状况持续增长的稳定性。同时,毛利润和归母净利润的同比增长均高于营业收入的同比增长,说明时代邻里收入转换为利润的能力较强,有利于增强盈利能力。

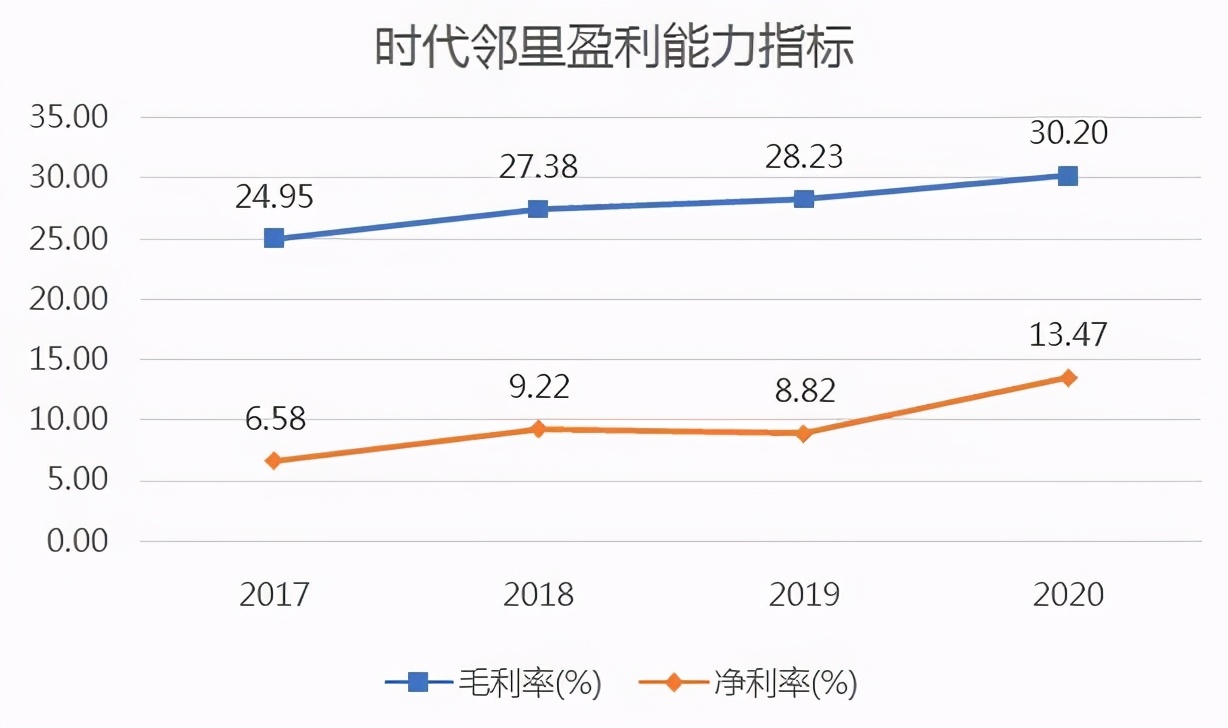

根据盈利指标,2017-2020年,时代邻里的毛利率逐年小幅上升,从2017年24.95%增加至30.2%。净利率除了2019年略微下降外亦大致呈上升趋势。2017年为6.58%, 2020年增长至13.47%。同行业对比来看,时代邻里的毛利率在物业行业上市公司处于中上游,但13.47%的净利率在行业内偏低,存在上升空间。

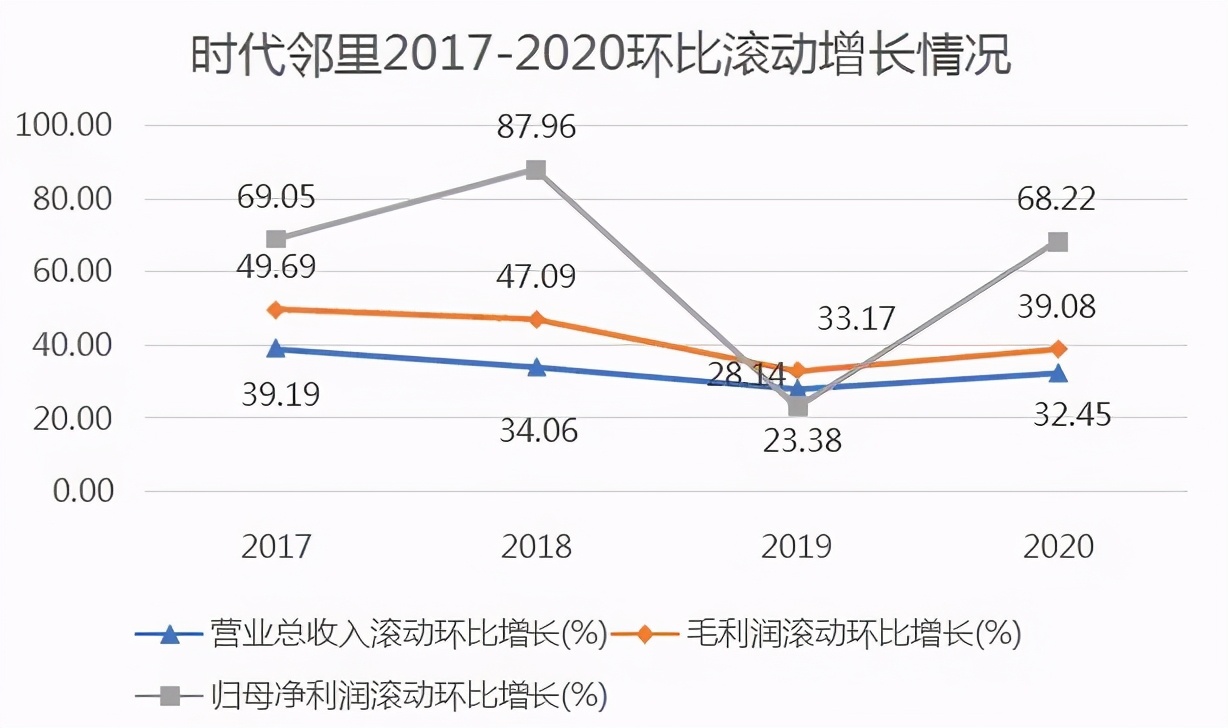

然而,时代邻里在盈利能力方面依然存在隐患。虽然各项经营指标同比增长呈现增长趋势,其反映中长期盈利能力的指标——环比滚动增长近几年有所下降。营业总收入、毛利润环比滚动增长率在2017-2020均成逐年下降趋势,归母净利润环比滚动增长率在2018年大幅上升后剧烈下降,2019年仅为23.38%。虽然在2020年营业总收入、毛利润和归母净利润的环比滚动增长均有所上升,分别达到32.45%、39.08%和68.22%,但依然低于2017年的增长水平。

三项经营指标的环比滚动增长出现下降表明,时代邻里的中长期盈利存在不确定性。特别是归母净利润环比增长波动幅度较大,进一步说明从长期来看其净利润稳定性或许不佳。

发力多元化业务,对物业管理收入依赖性较强

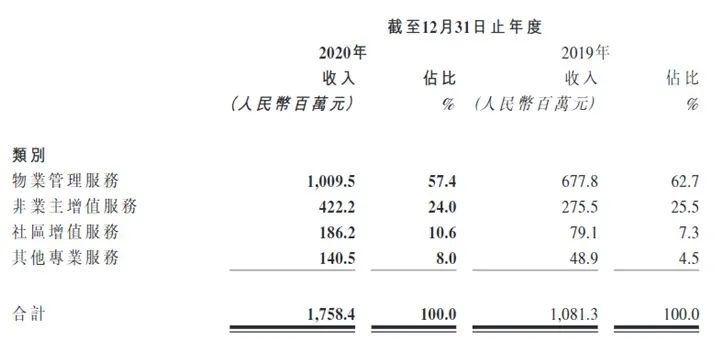

时代邻里的四大核心业务主要包括物业管理服务、非业主增值服务、小区增值服务及其他专业服务,全面涵盖整个物业管理价值链。

2020年,四类业务收入均实现较快增长。与2019年年末相比,2020年期内物业管理服务、非业主增值服务、社区增值服务、其他专业服务的收入同比增长分别为48.94%、53.25%、135.4%、187.32%。其中,社区增值服务和其他专业服务的增长幅度极高。该两类业务作为物业行业的蓝海市场,其广阔前景也吸引时代邻里加速业务创新。业绩公告显示,社区增值服务收入增加主要由于在管面积和服务用户增加及生活服务业务类型愈加多样化所致,而其他专业服务收入增加主要由于服务类型增加。

从各类业务收入占比结构来看,目前物业管理服务仍是较大的收入来源,2019年年底占总收入比重为62.7%,2020年有所下降,为57.4%。

其次为非业主增值服务,2019年占比25.5%,2020年占比24%,略微下降1.5%。增长较快的社区增值服务和其他专业服务占比较低,2019年分别为7.3%和4.5%,但在2020年二者占比均扩大,达到10.6%和8.0%。

从收入占比的变化趋势可以看出,时代邻里收入结构的调整速度加快,在保证四类收入稳定增长的基础上扩大社区增值服务和其他专业服务占比。但调整期内,时代邻里依旧主要依赖物业管理服务收入。如果后两类业务的高速增长能一直维持,则时代邻里对物业管理服务收入依赖程度会快速降低。

2020年,综合毛利率从28.2%略微上升至30.2%,处于行业中上游水平。从业务细分来看,四类业务的毛利率分别有増有减,变动幅度都不大。

物业管理服务和非业主增值服务的毛利率有所上升,2020年分别达到28.2%和29.8%。而社区增值服务和其他专业服务的毛利率均出现下降,社区增值服务毛利率下降4个百分点至51%,其他专业服务的毛利率下降1.3个百分点至18.2%。

从毛利率水平来看,物业管理服务是物业公司传统和基础性业务,其毛利率在四类业务中偏低。非业主增值服务主要与开发商协销有关,主要涉及协销服务、施工现场服务清洁开荒服务、城市更新项目服务和房屋中介服务,其中房屋中介服务是时代邻里2020年新开发的业务,期内经营良好,带动2020年非业主增值服务毛利率提升。

较具有想象空间的社区增值服务在2020年的毛利率却不增反减。

时代邻里在业绩公告中解释称,这是由于服务组合的调整和变化。相对过往小区增值服务集中于很高毛利率的公共空间租赁及停车场管理,公司于年内战略性拓展生活服务并录得以倍数计的收入增长。

显然,新拓展的生活服务业务在初期的毛利率并不如人意。同样,其他专业服务毛利率下降也是由于服务及产品组合变化所致。

时代邻里的社区增值服务主要包括公共空间租赁及停车位管理以及特色管家服务、小区购物生活服务,其他专业服务主要包括电梯服务、智联科技服务及城市公共服务。

虽然毛利率下降,且其他专业服务的毛利率实际偏低,但仍可以看出这两类业务是未来物业行业的蓝海市场。

为了扩大竞争优势,未来物业公司抢占社区增值、数字化社区以及城市公共服务等市场将会成为趋势。

时代邻里在2020年立项多个新业务,包括试点社区养老、社区团购,并将社区旅游、社区家政、社区保险等业务整合为社区生活服务板块,这体现了时代邻里试图先发制人抢占新型市场先机的野心。

然而,加快新业务的开发势必会在短期内影响现有业务结构的利率情况,同时新业务模式不成熟也会增加未来经营和盈利的不稳定性,这对正处于高速发展、扩大规模阶段的时代邻里并不是好事。

如何在创新业务、抢占先机和业务收入和利率稳定增长中取得平衡,是未来时代邻里需要重点规划的问题。

在管规模翻番,加速第三方外拓

时代邻里总部位于广州,已深耕大湾区20余年。

自上市以来,坚守“深耕大湾区,面向全国,加速多元化业务布局”的发展策略,加速在全国规模扩张。

2020年,时代邻里合约面积规模成功破亿。

截至2020年12月31日,时代邻里在管项目共527个,合约建筑总面积为1.12亿平方米,同比增长92.4%。在管建筑总面积为9870万平方米。其中,物业管理在管总建筑面积逾6880万平方米,项目数量为518个。城市公服项目在管建筑面积为2990万平方米,项目数量9个。

规模增长是时代邻里在2020年经营业绩表现出色的重要原因。

在管规模总面积大增来源于时代邻里在2020年进行了四笔收购。年内时代邻里成功收购了广州市浩晴物业管理有限公司和广州市耀城物业管理有限公司,还收购了上海科箭物业服务有限公司51%的股权以及成都合达联行49%的股权。

需要指出的是,收购成都合达联行的股权于2021年1月4日完成交割,未并入2020年年报。其合约管理面积约2670万平方米,让时代邻里提前锁定了2021年的新增面积。

战略性收购成为时代邻里加大向独立第三方市场拓展的表现,这直接导致时代邻里物业管理服务的在管面积和收入结构在2020年快速调整。

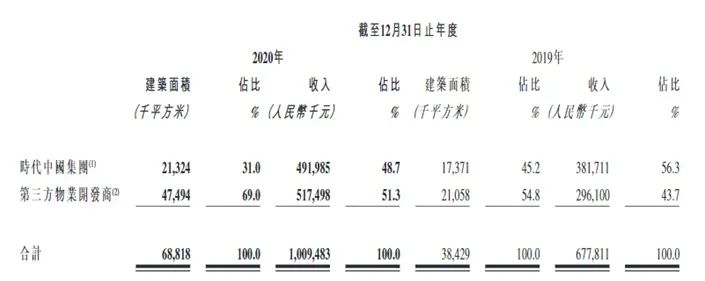

年内来自第三方物业开发商的建筑面积大幅上升,截至2020年12月31日为4749万平方米,占总面积的69%,相比2019年54.8%上升14.2%。

来自于母公司时代中国的建筑面积在年内同样实现增长,2020年年底为2132万平方米,占总建筑面积比重相比2019年下降至31%。

不论从面积特别数还是从占比来看,来自第三方的面积均已远超母公司输入的建筑面积,表明时代邻里在有效降低对母公司输入的依赖程度,提高业务的多元化水平,对第三方市场的开发也已初步取得良好成效。

发力非住宅,城市公共服务成为新的增长点

除了加速拓展第三方物业管理服务,时代邻里提高物业管理服务多元化程度的另一个典型是注重非住宅业务拓展,具体包括商业物业及写字楼、政府大楼、工业园、公共设施、医院、机场以及学校等。

由于此前的四笔收购标的集中在非住宅领域,2020年时代邻里的在管建筑面积中非住宅物业的面积占比有所增加,从而一定程度上使时代邻里物业管理服务对住宅业务的依赖性减少。

截至2020年12月31日,非住宅物业建筑面积为4650万平方米,相比2019年的面积几乎翻番,占在管建筑面积的比重从2019年的62.7%上升至67.6%。而来自住宅物业的建筑面积占比从37.3%略微下降至仅32.4%。从面积和占比来看,非住宅物业在2020年均已大幅超过住宅物业。

目前,资本市场对上市物业企业的估值逻辑已经到了第二阶段,注重规模和非住宅业态,而第三阶段对城市深耕和城市综合服务的探索也已悄然展开。因此,非住宅物业,特别是其中的城市公共服务成为头部物企的重点开发领域。

在2020业绩发布会上,时代邻里行政总裁兼执行董事王萌指出,城市公共服务将成为时代邻里未来新的利润增长点。

2020年,时代邻里城市公共服务项目在管面积为2990万平方米,相比2019年同期的810万平方米增长269.14%,占总在管面积的30.29%。

在收入方面,城市公共服务录得4775.6万元,同比增长228.13%,但营收占比仅为2.72%。虽然城市公共服务面积占总规模的比重已经扩大到近三分之一,且增幅达到了相当高的三位数,但从收入占比上看,城市公共服务盈利情况并不乐观。这一业务能否成为时代邻里未来稳定的利润增长点还有待时间考证。

同时需要注意的是,虽然第三方面积和非住宅物业面积在2020年均实现大幅增长,但它们对收入的贡献程度与占比增长幅度亦并不成正比。

时代中国输送的建筑面积占比仅为31%,而收入占比高达48.7%。相比来看,来自第三方物业开发商的建筑面积占比69%,远超时代中国输送的面积,而收入占比仅为51.3%。

同样,住宅物业的收入占总收入的49.5%,而非住宅物业收入占比为50.5%,均与它们的面积占比不成正比,存在收入贡献“剪刀差”。

这一现象说明相对于母公司输送和传统的住宅业务,第三方外拓和非住宅业务收取的物业管理服务费用偏低。这或许是时代邻里目前出于抢占市场的考虑采取低价策略。但是未来若是二者的结构占比进一步提高,服务费用偏低对收入的长期增速或许有不利影响。

打造智慧社区,注重绿色发展

作为一家全国先进的综合物业服务供应商,时代邻里致力于打造智慧生活,建立一个全生命周期的“科技+服务”核心平台,将对业务产品、交易流程进行数字化、标准化改造,促进客户体验与经营效率提升,推动企业向“智慧小区、互联网+”转型。

在智慧服务方面,时代邻里携手阿里巴巴、中国移动、科大讯飞成功搭建“智慧城市CIM+智能小区BIM”模型,对项目进行三维一体化智慧管控,探索未来小区构建之道。

据其2019年环境、社会及管制报告,时代邻里围绕智慧车场、智慧家具、智慧门禁、智慧监控、智慧平台等打造智慧小区。

2019年,时代邻里引入AI智能识别技术代替人工查看监控,识别是否存在外来人员进入小区、工作人员违规、消防通道阻塞等事件,在时代柏林成功试点,并计划在2020年进一步推广。同时,建立邻里邦App及大管家系统,搭建物业人员与客户间的沟通桥梁,实现零距离沟通,提升沟通及服务效率,力图将小区打造成为舒适便捷的生活圈,给广大业主带来智能且优质的人居体验生活平台。

在绿色发展方面,时代邻里作为绿色服务倡导者,坚信绿色与智能科技都将会成为未来物业行业发展的趋势,致力于建立完善的环境管理体系以提高自身的环境效益。其重点在节能减排方面,对6个城市的19个楼盘进行公共节能照明改造工程,并推行绿色办公和绿色社区,将节能环保和可持续发展的理念融入到日常运营中。同时,时代邻里结合环境保护和可持续发展目标,对其面临的水污染风险、能源安全风险、环境保护风险、气候变化风险等建立了一系列应对机制,具体的改善行动包括中水回收利用、无纸化办公等,进一步提高其绿色运营能力。

根据2020年的业绩,时代邻里发展势头良好, 2021年其加速规模扩张的趋势很可能会持续。

但是,时代邻里依旧存在物业公司转型期固有的弊病,如面积占比和收入占比存在“剪刀差”,同时面临长期盈利指标下滑、新业务收入不稳定等问题。

在未来追求规模增长的道路上,不论是继续进行收并购还是通过自身拓展,时代邻里不仅要注重速度,亦需要注重质量,其或许需要进一步沉淀。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。