北京超预期松绑背后...

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

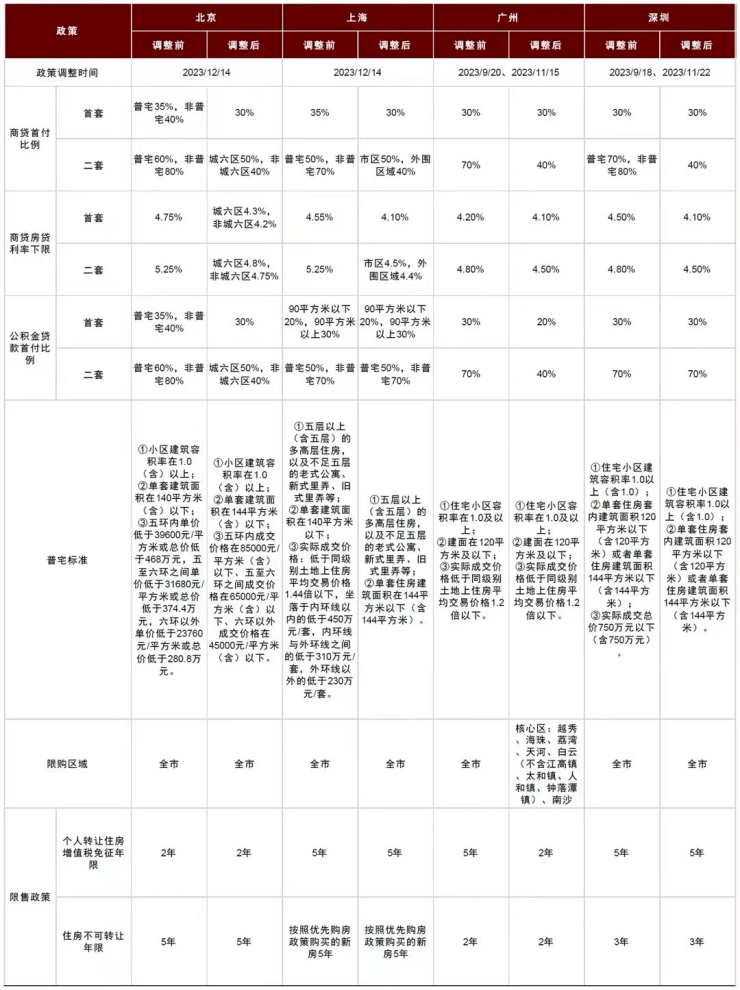

昨天,北京楼市年终“大礼包”出炉后,上海也紧跟大哥的脚步!

降首付、降利率、调整普宅标准;两大一线,同日三箭齐发。

至此,四大一线都已表态。

这次调整来的速度比预期更快,一次性拿出来的工具也更多。

其实是有点超出市场预期的。

不过来看数据,就知道为何!

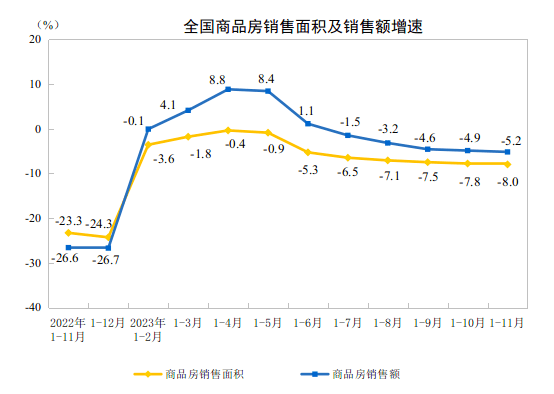

今天上午,国家统计局按照惯例公布月度数据。关于房地产,数据显示:

今年1-11月份,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%;

商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%;

11月末,商品房待售面积65385万平方米,同比增长18.0%。其中,住宅待售面积增长20.4%。

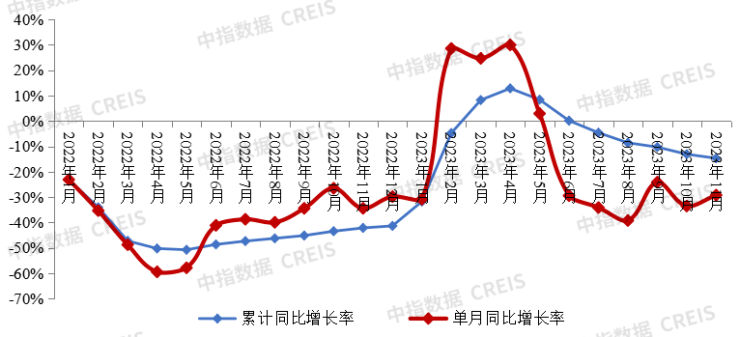

之前给大家同步过,2021年全国房地产销售面积是18万亿平方米,销售额也在18万亿元;

2022已经出现三分之一的萎缩,销售规模从“双18”调整至“双13”;

今年,前11个月,销售规模在双10万亿左右;11月份单月,全国商品房销售面积为7930万平,销售金额8157亿元;

12月单月就算按照15000亿规模来看,让它翻上一番儿,全年达成“双12”也略显艰难...

市场成交规模收缩,最直接的就是影响到房企。

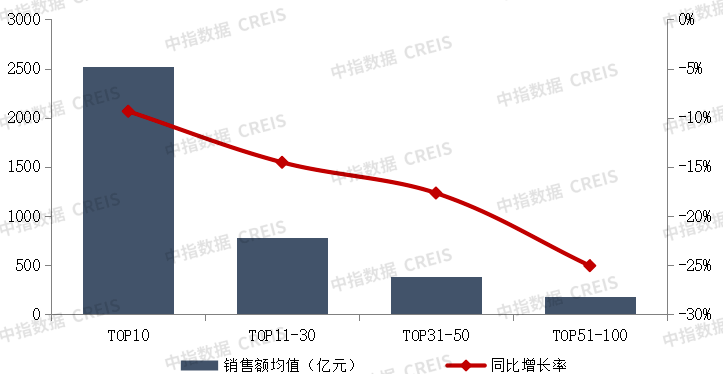

根据中指研究院数据,今年前11个月TOP100房企销售总额约5.7万亿元,同比下降14.7%;11月单月销售额同比下降29.2%。

在今年3-5月需求集中释放,迎来一波小高潮后,TOP100房企单月销售额同比均是负增长状态。

并且,今年前11个月,各阵营房企销售额均有所下降。

TOP10房企销售额均值为2523.7亿元,较上年下降9.3%;

TOP11-30房企销售额均值为779.2亿元,较上年下降14.6%;

TOP31-50房企销售均值为379.5亿元,较上年下降17.7%;

TOP51-100房企销售额均值为179.4亿元,同比下降25.1%。

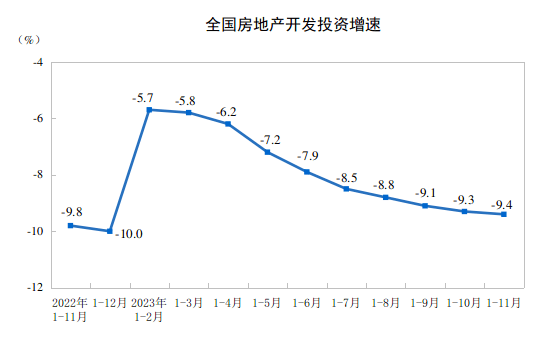

各家房企“以销定产”是目前主要经营基调,销售下滑,拿地、投资自然也要收缩。

根据统计局数据显示,1-11月份,全国房地产开发投资104045亿元,同比下降9.4%;其中,住宅投资78852亿元,下降9.0%。

企业没活儿可干,自然也不需要养那么多人了...

来到今年底,不少知名房企“分家”、“腾挪”、“瘦身”,仍在债务危机之中苦苦挣扎。

裁员、减薪已经是非常常规的操作了。

常说数据差,其实房地产从高峰时期至今近6万亿规模缩量,挤压掉的也是相应的企业生存、人员就业空间。

并且,房地产市场收缩,上下游相关比如建材、家居等行业也难逃影响。

这就为什么房地产市场还是得救的重要原因,“稳重求进,以进促稳”,目前也无新产业可以替代房地产。

四大一线,尤其京沪一向具备风向标作用,此次调整也是希望能够带头回温,并且热度可以传导下去,让楼市有所改善。

最后再来说说效果。

这次调整,确实也实打实的帮购房人省了些钱;

具体涉及二手房交易税费、首付门槛、月供还款(*12.15日起新发放的贷款才执行新利率,存量暂时没有跟随调整)...

降低交易成本,同时也给了加杠杆空间。

会加速本就有但一直观望中的需求释放,但不见得对让需求从无到有。

所以,成交会阶段性暖起来;但房价的回升,需要持续的交易热度。

持续性保持热度,重点还是要信心彻底恢复。

给杠杆空间也得敢加,确定自己有实力负担杠杆,才是真正的信心恢复。

还是得慢慢来,还是得加把劲儿,今天就酱!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。