【海通计算机】启明星辰:关注军工业务落地和安全运营收入

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【海通计算机】启明星辰:关注军工业务落地和安全运营收入

2018年三季报情况

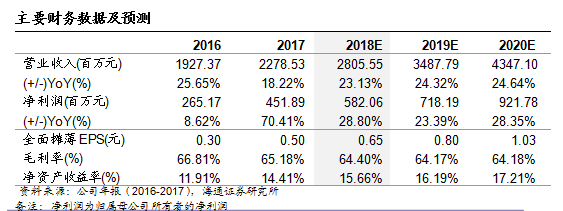

前三季度实现营收13亿元,同比增长10.75%;实现归母净利1.18亿元,同比增长114.6%;扣非后归母净利润为2289万元,与归母净利相差较大主要因上半年参股公司恒安嘉新核算方法转换确认投资收益影响。公司同时公告预计2018全年归母净利润区间在5.5亿元至5.9亿元,同比增长21.7%至30.6%。

收入增速逐季上升,Q4扣非净利有望高增长。

(1)从收入端看:今年以来公司营收增速逐季上升,Q1为2%,Q2为11.1%,Q3为15.6%,说明公司业务正在回暖。尽管受军队订单放缓影响,公司上半年安全网关产品收入下滑,但我们预计随客户整合结束,订单有望逐渐恢复,四季度收入增速有望显著高于前三个季度。(2)从新增需求看:公司18年半年报显示数据安全与平台保持较高增速,我们认为主要因客户对数据安全、高端安全服务等需求的增加,今年上半年公司SOC平台、数据防泄漏、大数据平台、高端安全管理等新业务增速较快,三季度也延续了这一趋势。(3)从费用和成本端看:我们预计随着军队业务回暖,高毛利网关类产品(18H1为75%毛利率)收入占比提升和低毛利率硬件及其他产品(18H1为8%毛利率)比重下降,公司整体毛利率有望上升;管理和研发费用率同比略有上升但销售费用率下降,期间费用率整体保持稳定。(4)从利润端看:今年Q3扣非归母净利9113万元,同比增长78.2%。公司今年前三季度发生的较大非经常性损益为上半年恒安嘉新核算方法转换确认的投资收益8373万元,我们预计Q4发生较大非经常性损益的概率较小。17年Q4扣非净利2.93亿元,即使以公司预告全年净利下限来看,今年Q4扣非净利增长也在45%以上,增速高低取决于公司军队订单回暖情况。

看好智慧城市安全运营业务拓展。

智慧城市安全运营是公司战略布局重点,这不仅能给公司带来业务增量和体量的提升,也是公司盈利模式的关键转变。在安全运营新模式下云平台和安全厂商不仅可以维持各自独立地位,更能优势互补,服务用户包括电子政务、关键信息基础设施、能源企业等。公司从17年底开始在全国范围部署,我们预计除了已经正式运营的成都、济南安全运营中心和郑州三门峡分中心外,昆明、天津等城市也有望陆续展开。

盈利预测与投资建议。

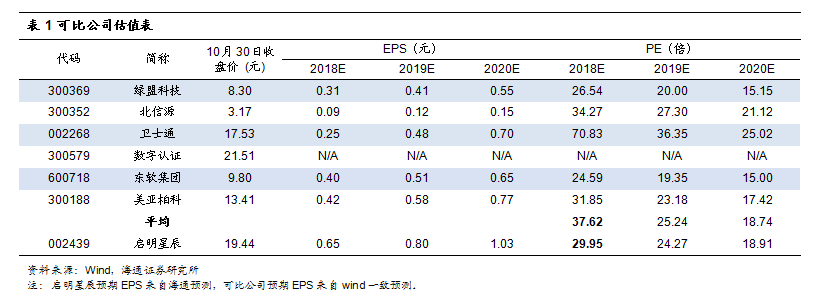

我们预测公司2018~2020年EPS为0.65元/0.80元/1.03元。网络安全行业生态向好,公司有深厚积累、多项产品处于先进地位,并在数据安全、态势感知、智慧城市安全运营等新领域不断拓展。高端安全需求提升下公司品牌价值渐显,维持“优于大市”评级。

军队行业订单回暖不及预期,新业务拓展不达预期风险。

返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。