「绿色地产」利润下滑,领跑绿色的招商蛇口陷发展失速危机

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:王雪翊

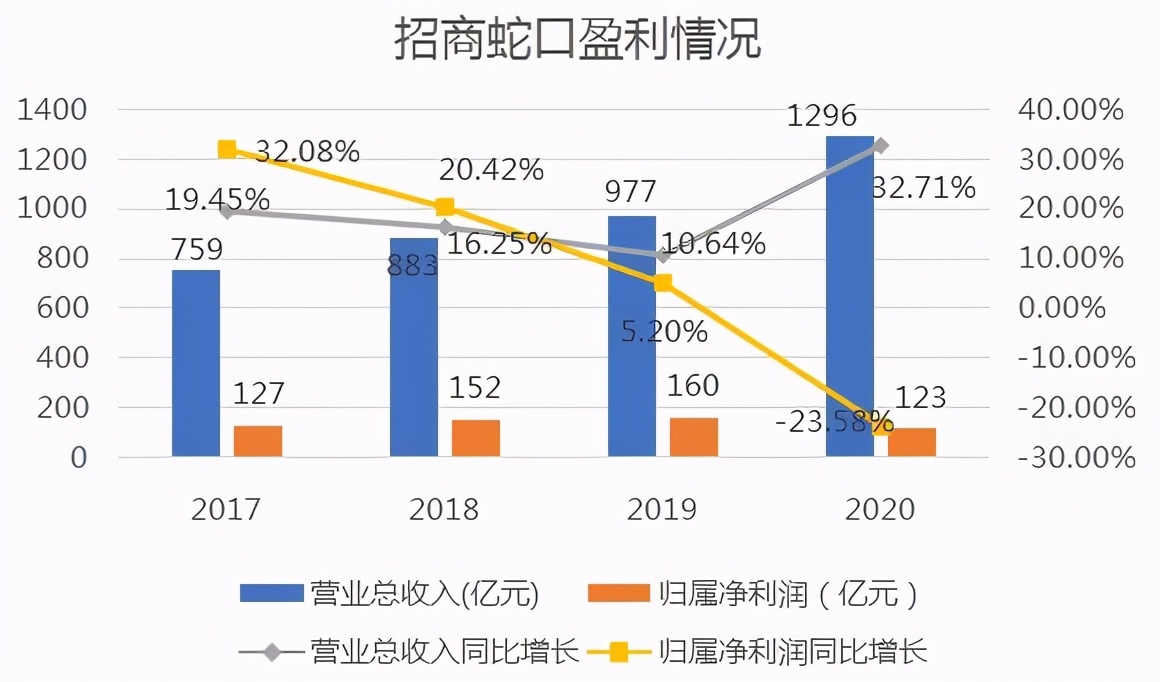

2021年2月23日,招商蛇口发布2020年业绩快报。报告显示,2020年公司营业收入实现1296.2亿元,保持增长势头,同比增加32.71%。利润出现下滑,利润总额为241.09亿元,同比减少7.71%。归属于上市公司股东的净利润为122.53亿元,同比减少23.58%。这是自2015年重组以来招商蛇口首次出现利润负增长。

作为一家大型央企,招商蛇口一直给人“稳重”的印象。然而,近几年招商蛇口的业绩并不如人意。招商蛇口的销售业绩早已跌出前十,且已经与行业前五有了不小的差距。另一方面,为了扭转多年“掉队”的颓势,招商蛇口近些年来凭着背靠政府的便利加速拿地,并开启战略引资,与深圳免税集团、日立电梯等达成战略合作,拓展多元化赛道。

谈及2021年经营目标时,招商蛇口总经理蒋铁峰提到,公司要赶超进位,冲击行业排名前列梯队。在2020年利润下滑的危机下,招商蛇口的策略能否助力实现2021年目标,尚属于未知数。

增收不增利,显现盈利能力隐忧

2017-2019年,招商蛇口的营业总收入分别为759亿元、883亿元、977亿元,归属净利润分别为127亿元、152亿元、160亿元,二者均呈现历年稳定增长的趋势。

但是,二者的同比增长幅度却逐年下滑,营业收入同比增长从2017年的19.45%下降至2019年的10.64%,归属净利润同比增长从32.08%大幅下降至仅5.2%,且二者三年来平均增速均远小于房地产行业均值。

虽然招商蛇口的发展战略一直以“稳”著称,但是逐年减缓的收入和利润增速显然并不“稳定”,并且带来对其未来的盈利能否持续增长的担忧。

招商蛇口2020年的盈利表现,证明了这一担忧并非空穴来风。

2020年,招商蛇口实现营业总收入1296亿元,同比增长为32.71%,相比2019年的10.64%实现大幅上升。

但是,营业收入的大幅上升并未带动利润增长,2020年归属净利润仅为123亿元,同比下降23.53%。同时,营业利润和利润总额也双双下滑,同比分别减少8.51%和7.71%。

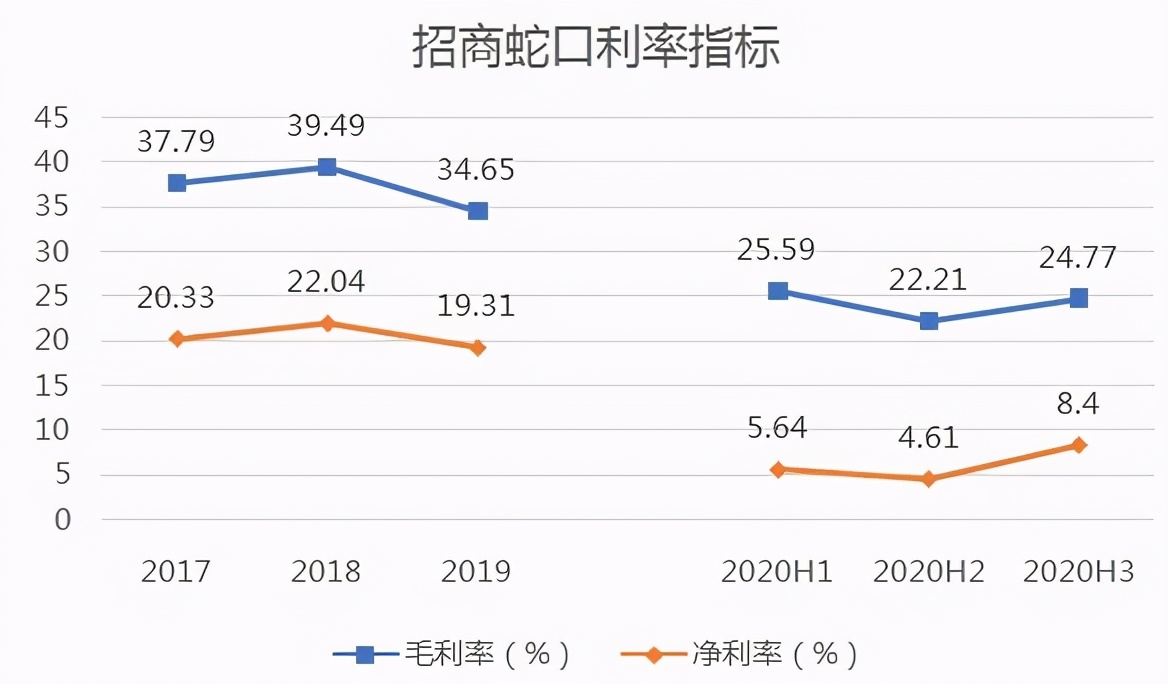

在利率指标方面,2017-2019年,招商蛇口的毛利率和净利率有所波动,但大致维持稳定,毛利率稳定在30%以上,净利率维持在20%左右。

2020年,这两项利率指标均出现大幅下降,2020排名前列季度毛利率和净利率分别仅为25.59%、5.64%,相较2019年下降明显。二者在第二季度进一步下降,分别为22.21%、4.61%。第三季度,毛利率和净利率均有所改善,小幅上升至24.77%、8.4%,但整体依然较低。

排名前列季度利率表现可以解释为受疫情影响业绩较差,费用支出上升明显。但随着疫情防控形势好转、经济和房地产市场复苏,招商蛇口的利率水平依旧维持低位,则说明其盈利能力可能存在较大问题。

无疑,招商蛇口2020年的业绩未令投资者满意。

对于净利润大幅下滑,招商蛇口在业绩快报中解释称,其原因主要有三点:一是房地产业务结转毛利率较上年同期有所下降。二是当期根据减值测试结果,计提大量减值,计提存货跌价准备及重大风险类别应收款项信用损失准备等共计31.01亿元,减少招商蛇口2020年度净利润21.84亿元。三是上年同期公司转让子公司产生投资收益较本报告期多,形成的归属于上市公司股东的净利润较本报告期多25.1亿元,导致当期相较上期利润减少。

从原因分析来看,对净利润下滑影响较大的各类减值计提和转让子公司产生投资收益减少均属于非经常性事件,其发生很可能是一次性的,持续影响招商蛇口未来的盈利能力的可能性较小,但若多个会计期间出现大量减值计提等事项则需要重视对未来盈利能力的长期影响。

相比来看,当期房地产业务毛利率下降更应重点关注,特别是当前面临融资收紧、疫情冲击等行业危机,毛利率一旦下降则短期内想要扭转这一下行趋势难度较大,因此对毛利率下降的深层次原因,招商蛇口需要进一步分析。

销售增速连年放缓,业绩掉队

2015年,招商蛇口吸收招商地产重组上市,但在之后的几年里,招商蛇口在销售业绩上并未借势迎头赶超行业龙头,反而出现增速逐年下降的趋势。

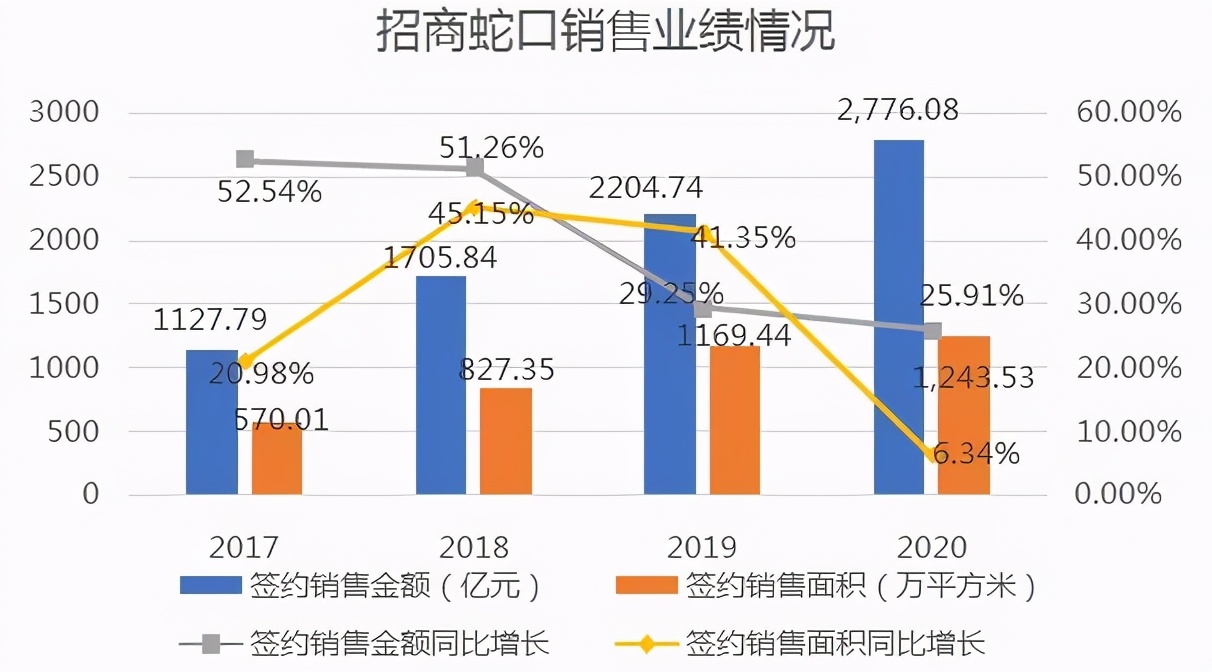

2017-2020年,招商蛇口分别实现签约销售金额1127.79亿元、1705.84亿元、2204.74亿元、2776.08亿元,实现签约销售面积570.01万平方米、827.35万平方米、1169.44万平方米、1243.53万平方米。

可以看出,签约销售金额和销售面积均实现了逐年稳定增长的趋势。但从同比增长幅度来看,二者的增长幅度逐年降低,增速放缓。

特别是2020年,招商蛇口的签约销售金额和销售面积增速均大幅下降。2017年,签约销售金额同比增长52.54%,在之后的3年间逐渐降低,到2020年跌至25.91%。而对于签约销售面积,其在2017年同比增长20.98%, 2018年大幅上升至45.15%。2020年暴跌至6.34%。

在销售显现颓势的同时,招商蛇口在业界也早已“掉队”多年,昔日“招保万金”的头牌地位早已不在。

根据克而瑞发布的历年房企销售排行榜,2017-2019年,招商蛇口的全口径销售金额分别为1126.3亿元、1705亿元、2205.5亿元,2017年排在第14位,2018年、2019年稳定在第12位。

从销售规模来看,和行业前五碧桂园、万科、恒大等房企7000亿左右的销售额相比,招商蛇口的体量已跌出排名前列梯队,多年徘徊在前十门槛之外。

2020年,招商蛇口的销售规模和行业地位有所提升,实现全口径销售金额2780.1亿元,排名升至第10位,继跌出前十多年之后重回房地产前十行列之中。

2021年前两个月,招商蛇口进一步发力销售,中指研究院发布的《2021年1-2月中国房地产企业销售业绩TOP100》显示,招商蛇口在2021年1-2月实现销售额418.5亿元,排名第7。

据其3月9日晚间披露的业绩简报,1-2月招商蛇口累计实现签约销售面积173.97万平方米,同比增加214.76%。累计实现签约销售金额418.36亿元,同比增加189.94%。

销售的增长显示了招商蛇口重回排名前列梯队的野心,但其依旧需要正视同龙头企业的销售差距。同时,着力解决近几年增速减缓的问题,这是招商蛇口未来发展的重点。

加速拿地节奏,布局一线城市

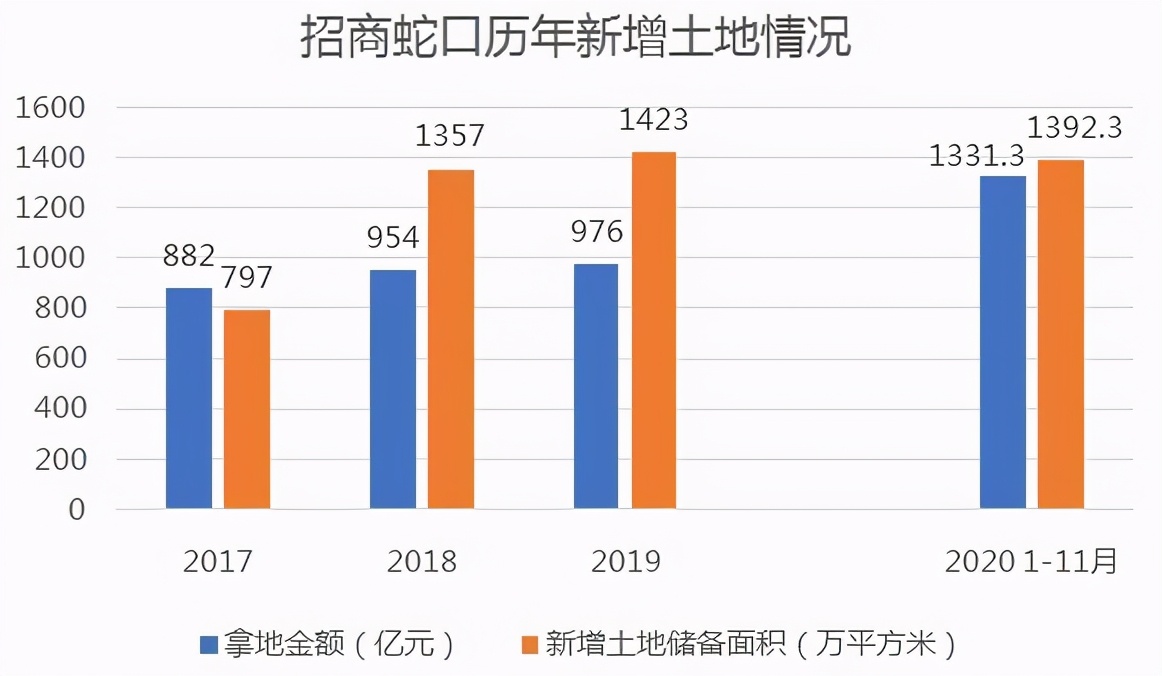

虽然近年来销售业绩和盈利增速放缓,但招商蛇口拿地的速度并未减缓,甚至加快了拿地节奏,这也可以看作招商蛇口为扭转业绩、冲击行业排名所做的努力。

根据观点地产统计,2017-2020年前11个月,招商蛇口的新增土地储备面积分别为797万平方米、1357万平方米、1423万平方米、1392.3万平方米,2018年开始拿地面积明显上升,维持在千万平方米的高位。历年拿地费用同样逐年增加,分别为882亿元、954亿元,976亿元、1331.3亿元。

2021年,招商蛇口继续采取激进拿地扩张的战略。根据克而瑞发布的2021年1-2月中国房地产企业新增货值TOP100排行榜,招商蛇口前两个月新增土地价值为171.3亿元,排名第7,新增土地建面为89.2万平方米,排名第24。

从城市布局来看,招商蛇口的主要集中布局一二线城市。2020年上半年获得的62个项目中,超过7成位于一二线城市,其中在上海的拓展明显加快。据招商蛇口2020年半年报,报告期内招商蛇口在上海市的项目共22个,相比2019年年底的18个项目,半年内增加了4个项目。2020年7月,招商蛇口以总价44亿元拍得上海市虹口区嘉兴路街道HK271-01地块,地块的楼面单价创造了上海虹口区当时的新纪录。今年2月9日,招商蛇口又以56.66亿元的总价竞得同一区域另一地块,为上海新单价“地王”,溢价率达20%。

在加速扩张拿地的战略背后,招商蛇口的偿债能力和现金流成为关注焦点。

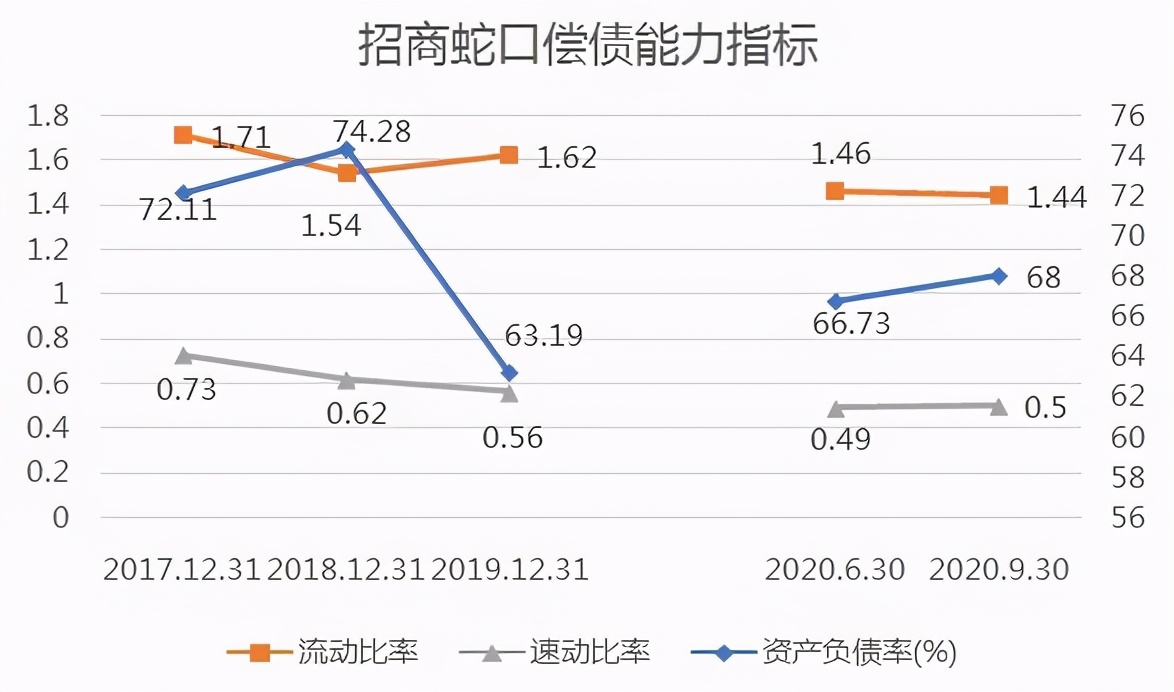

从长期偿债能力来看,招商蛇口的资产负债率在行业内相对较低,而且在2019年大幅下降至63.19%。2020年前半年和第三季度,其资产负债率虽然有所上升,但依旧保持在70%以下,处于偏低的水平。

从短期偿债能力来看,2017-2020年第三季度,流动比率和速动比率均大致呈缓慢下降的趋势。流动比率在2017年为1.71,2020年前半年为1.46,第三季度下降至1.44,为近几年较低。速动比率在2017年为0.73,2020年前半年和第三季度基本持平,在0.5左右,亦出现下降。

根据这一趋势,流动比率和速动比率的下降说明了招商蛇口的短期偿债能力有所恶化。而从特别数值来看,二者均小于流动比率标准值2和速动比率标准值1。

据同策研究院统计,2019年和2020年上半年上市房企流动比率均值1.55,速动比率均值0.46,招商蛇口与行业均值基本持平。

从借款数额来看,截至2020年6月30日,公司1年内到期的债务为724.11亿元,而且还有340.5亿元应付票据及应付账款,而其货币资金仅有648.34亿元,货币资金难以覆盖短期债务。综合来看,招商蛇口的长期偿债能力较为健康,而短期偿债能力承压。

另一方面,从现金流状况来看,2020年前半年招商蛇口的现金流较为紧张,前两季度经营活动产生的现金流均为负增长。

2020年排名前列季度经营活动产生的现金流净额为-163.97亿元,同比减少-82.89%。2020年前半年经营活动产生的现金流净额为-29.91亿,同比减少-149.32%。据其财报,经营现金流减少的主要原因为报告期内公司房地产项目购地及基建支出增长额超过销售回款增长额。在第三季度,招商蛇口经营现金流回正,经营活动产生的现金流量净额为102.45亿元,同比增长12.73%。状况有所好转的主要原因是招商蛇口加大推盘力度从而加快销售回款,使得销售回款超过购地及基建投入增长幅度。

同时,招商蛇口在融资上的优势有助于进一步帮助缓解现金流压力。由于具备央企背景,招商蛇口的融资成本一直较低,2020年上半年融资成本为4.78%,同比下降1.78个百分点,且2020年发行的多笔公司债券票面利率均在5%以内。而作为未踩“三道红线”、处于绿档的房企,招商蛇口有更大的举债融资空间,有利于未来继续加速拿地,扩大土储规模,这在融资受限的大环境下无疑更具资金优势。

多方开展战略合作,助力绿色发展

招商蛇口作为城市和园区综合开发运营服务商,其未来战略将重点布局社区开发与运营、园区开发与运营、邮轮产业建设与运营三大核心业务领域。招商蛇口试图在多个领域引进战略投资者,以继续深入拓展多元化业务领域。

2020年6月,招商蛇口曾发布公告拟收购深圳市南油(集团)有限公司24%股权,并引入平安资管作为其战略投资者,但在后来平安系退出,对深圳南油股权的收购事项也在11月宣告终止。

虽然战略引资和收购计划较终失败,招商蛇口接下来达成的一系列战略合作协议,在一定程度上弥补了损失。

2020年11月25日,招商蛇口与维京游轮宣布正式签署合资协议,将共同组建合资公司。邮轮业务已成为招商蛇口的标志性产业之一,目前已经完成了在天津、上海、厦门、深圳、湛江等中国沿海城市的邮轮母港布局。

2021年2月18日,招商蛇口与深圳市国有免税商品(集团)有限公司签订深化合作意向书,进一步推动“邮轮+免税”概念深入。同时,招商蛇口还与日立电梯、永大电梯达成战略合作,推动建设城市综合体和打造智慧社区。

在绿色发展上,近年来招商蛇口已取得显著成果。为推动ESG融入企业治理,招商蛇口以“建立ESG治理架构、构建ESG指标体系、制定ESG制度体系”为重要抓手,形成有效的ESG工作体系。

作为深交所首批被纳入明晟(MSCI)指数的公司之一,招商蛇口主动对标ESG相关指引要求,定期跟进公司MSCI评级情况,持续跟踪企业“绿色建筑”、“推动客户等提升环”、“健康与安全”、“公司行为”等ESG议题在同行中的表现,明确公司ESG议题管理的薄弱项,有计划、有针对性地加强议题ESG管理,并提升ESG议题披露缺失项,持续改进议题的ESG表现。

2019招商蛇口社会责任报告显示,公司已形成了较为成熟的绿色运营管理体系,未来会将绿色低碳发展与公司战略和企业文化、绿色创新工作结合更加紧密。

2019年,招商蛇口在绿色及科技创新上投入2.22亿元研发费用,并参与推动国家和行业标准编制和重大课题。截至当年年底,绿色建筑面积累计2087.9万平方米,绿色建筑三星级项目面积43.96万平方米,获得绿色建筑认证项目达61个。

与此同时,公司推动绿色智慧城市建设,携手IBM将太子湾打造成中国排名前列由企业运营管理的360度智慧城市,并在2019年完成顶层设计总体框架。追求建筑产业化以实现提效降耗,创新提出招商蛇口特色828穿插工法,珠海招商雍华府项目集装箱售楼处即为建筑产业化提供可行示范样板,大大减少人工消耗和建造时间,实现节能、环保、减排。

在中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单中,招商蛇口因各项数据表现较好排名第2位。

未来,招商蛇口发力多元业务领域和绿色发展,以及凭借融资成本低、拿地方面的优势,或许是助其提升整体经营状况、实现2021冲击排名前列梯队目标的关键因素。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。