【绿色地产】东原地产50强梦破碎,难掩绿色发展隐忧

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:王雪翊

2020年12月31日,东原商业旗下THE OVAL产品线——一奥天地在重庆开业。这是西南地区排名前列策展性商业,以“见所未见”为主题,以时尚和艺术为中心,已策划林万山首次时尚跨界大秀、摇滚音乐派对、先进滑手极限表演秀以及重庆首届独立咖啡市集等丰富多彩的活动。这个商业地产案例,思路依旧是东原地产引以为傲的差异化运营。

虽然已经在差异化社群运营上打出了一片天地,打造出了自己的品牌,东原地产在业绩上却裹足不前。2018年,董事长罗韶颖曾立下“保50争30”的豪言,然而两年过去,东原地产却依旧在50强的门槛前徘徊,曾经的豪言壮志化为泡影。

此外,东原地产还面临盈利能力下降、偿债压力增大、财务风险偏高等重重问题。东原地产似乎正陷入危机。

差异化社群运营成独特标签

2020年9月15日,迪马股份地产板块东原地产在杭州举行了“由心热爱——2020开发者大会”。在开发者大会上,东原地产表示,公司在理顺产品线的同时,主要以两个维度为抓手:一是产品线管理标准化,二是创立特色社区运营品牌,产品品牌与社区品牌交互共鸣。

早在多年以前,东原地产已经开始发力创新,专注走特色化、精细化的运营模式。到了现在,凭借着已经走入成熟的创新运营模式,东原地产在业内逐渐建立起差异化的领跑势头,旗下社区运营品牌与产品系有机结合,已成为东原较独特的竞争优势。

据其官网介绍,东原地产旗下有两大社区运营品牌:一是“原聚场”,聚焦社区社交,创新引进“生活形态提案店”的概念,围绕“生活美学、亲子互动、戏剧艺术”等6大主题创造内容,开展丰富多样的社区活动,将城市文化艺术带入社区生活;二是“童梦童享”,从儿童视角出发,关注儿童的成长与社区生活体验,通过寓教于乐的模式,营造多种模块组合的体验式娱乐场景。从现实运营来看,东原地产两大社区运营ip也广受好评,已经成为东原社区特色竞争优势。

但是,虽然东原地产的社区运营非常成功,但并非毫无隐患。现在很多房企都纷纷开启探索产品创新和精细化运营模式,将差异化竞争优势作为战略布局,如金科集团、融创集团、富力地产等也将目光聚集在社区生活运营和社区商业开发上,并且已经小有成果,积累了一定口碑。虽然东原地产在社区运营的产品创新上起步较早,但“后来者”已经望其项背,未来在这一方面亦有被赶超的危机。而且,与融创、金科等这些早已跨入千亿级别的房企相比,东原地产在资源上也没有竞争优势。

实际上,社区运营、客户体验研究给东原地产的业绩贡献程度难以测算,相关活动带来收益是否超过产生的成本很难衡量。在打造社区运营外,东原可能终究还是要依靠房地产销售业绩以提升行业地位。

规模增长乏力

东原地产在业内素来有“小而美”的标签,“美”指的是以特色社群运营提升产品溢价,“小”则指的是其规模。东原地产起家于重庆,是“渝中三杰”——龙湖、金科、东原中规模较小的一家。作为一家中型规模的房企,东原地产一直以冲击规模作为现阶段重点战略。早在2018年,董事长罗韶颖就提出,“集团的目标是进入房企50强,下一个目标是30强”,“ 东原2020年的销售目标是跨入千亿。”然而,近几年业绩却表明,这一目标有些不切实际。

根据克而瑞《中国房地产企业销售TOP200》排行榜,2017年东原地产的全口径销售额为262.6亿元,排在第72名;到了2018年,其销售业绩出现大幅上升,全口径销售额猛增至548.7亿元,跻身行业第50名,这一年也正是董事长罗韶颖放出“50强、30强目标”的一年。然而,2018年东原地产却没有趁势狂奔,业绩裹足不前,全口径销售额略微下降至540.1亿元,行业排名下降12名至第62名,仅踏入50强一年便再次跌出50强。到了2020年虽然全口径销售业绩终于突破,小幅上升至602.1亿元,但行业地位却再次下滑,排名到了第64名。可见,虽然在2020年东原地产试图加速超车,但其他同级别房企的发展速度亦不慢,甚至高于东原地产,导致增长的销售业绩并没有给东原地产带来行业地位的显著提升。在规模增速上,东原地产已经落后于其他房企。

进一步分析东原地产的销售额增长可以发现,从2018年起,其权益销售额在全口径销售额中的占比在大幅下降。2017年,权益销售额为220.3亿元,占比84%。到了销售业绩大幅上升的2018年,其权益销售额上涨一半,增至422.9亿元,但占全口径销售的比重降至77%。在接下来的两年,权益销售额出现双降,2019年权益销售额下降至328.5亿元;而在销售业绩终于出现小幅突破的2020年,权益销售却进一步下降至324.8亿元。权益销售占比也分别下降至61%和54%。权益销售排名几乎回到了2017年的水平。逐步下降的权益销售占比或许是由于东原地产为了快速冲击规模,提升行业地位,采取了与其他房企大量合作开发的策略。这一策略在2018年的确令东原地产尝到了甜头,但随后却显现了弊端,不但没有帮助东原地产提升行业地位,企业真正分到的收入也在下降,盈利能力也受到影响。

回看2018年罗韶颖定下的目标——“2020年跨入千亿”,再对比今年东原地产的总销售业绩602.1亿元,显然这个目标已无法实现。面对这一销售瓶颈,东原地产30强的梦想在接下来的几年中或许还没有实现的可能。

盈利能力大幅下降

2020年,除了销售业绩不佳外,东原地产的盈利状况也并不乐观。

东原地产的上市主体迪马股份(600565),主营业务有两大业务板块——房地产开发和专用车制造。根据迪马股份财务报告,2019年年底房地产业及物业服务占营业总收入比重为94%,2020年中占比为89%。可见,房地产收入占迪马股份的收入和利润的大头,波动对其影响极大。

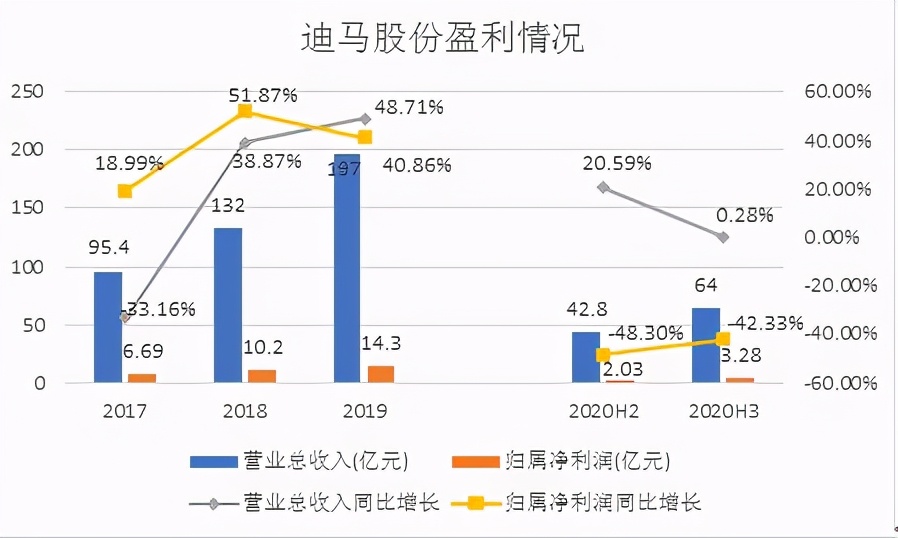

2017-2019年,迪马股份的营业收入和归属净利润一直在持续增长。3年来营业总收入分别为95.4亿元、132亿元、197亿元,同比分别增长-33.16%、38.87%、48.17%,虽然在2017年为负增长,但后两年均保持了大幅增长的势头。2017-2019年的归属净利润分别为6.69亿元、10.2亿元、14.3亿元,同比增长18.99%、51.87%、48.71%,增长幅度较大。

然而,2020年营业总收入和净利润并未维持过去的增长趋势。2020年前半年,营业总收入为42.8亿元,同比增长20.59%,前三季度营业总收入为64亿元,相比去年仅增长0.28%,虽然依旧实现增长但增幅严重下滑。而归属净利润反而为负增长,2020年前半年为2.03亿元,同比下降48.3%,前三季度为3.28亿元,同比下降42.33%,下滑幅度较大。

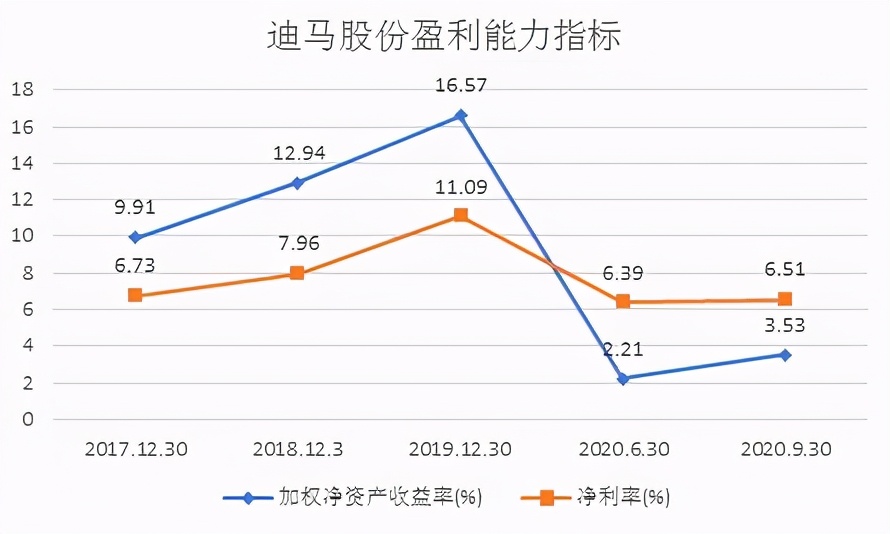

从净利率来看,2020年相比过去亦是表现不佳。2017-2019年净利率连年增长,较高达到11.09%,但在2020年前半年和三季度却跌回2017年的水平,净利率仅为6.39%和6.51%,处在行业较低水平。

2020年净利润和净利率表现不佳主要有两方面原因。首先是成本大幅上升,2020年半年报显示,营业总成本同比增长38.65%,其中房地产行业成本上升39.37%,远超营业收入增幅。财务费用同样激增,2020年半年报显示,财务费用本期为1.09亿元,相比去年同期0.72亿元,同比大涨52.35%;第三季度财报显示,财务费用进一步增至1.33亿元,同比增长47.04%。过高的营业成本和财务费用无疑侵蚀了净利润。其次,如前所述,东原地产采取与其他房企合作开发地产项目的策略,权益销售占比连年下降,这势必使其他合作房企分走的利润增多,导致少数股东损益增长。在2020年半年报和三季度报显示,少数股东损益分别为7022万元和8837万元,约占净利润的三分之一,同比大增58.24%和189.49%,导致归属净利润大幅下降。

此外,在盈利能力表现方面,加权净资产收益率亦是跌落谷底。2017-2019年,加权净资产收益率已增至两位数,并在2019年达到较高值16.57%,超过房企均值。但是2020年半年及三季度猛降,仅为2.21%和3.53%,在房地产行业基本垫底。

偿债持续承压,财务风险偏高

随着“三道红线”发布,偿债压力成为东原地产的另一个难题。

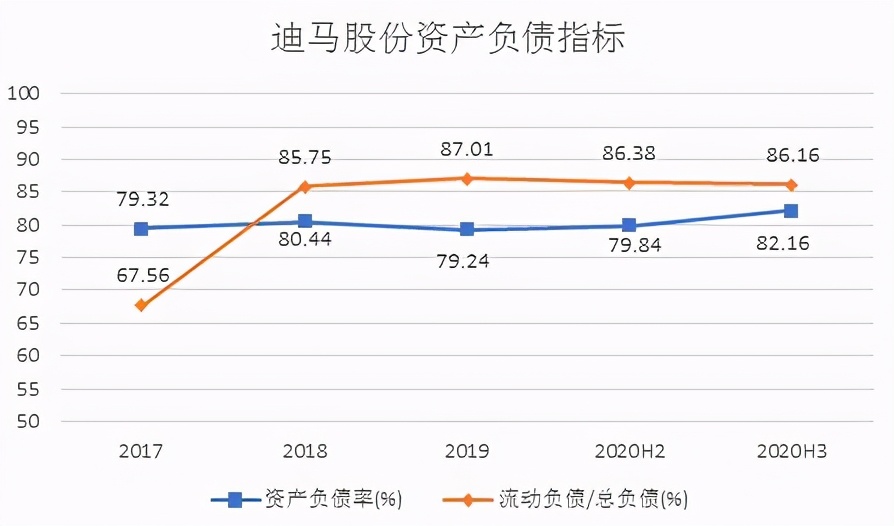

2020年中报显示,迪马股份剔预收款后的资产负债率为74%,现金短债比为0.51,这两项不符合要求,负债压力陡然加大。而根据迪马股份财报,2017-2020年三季度,资产负债率一直维持在80%,2020年第三季度达到82.16%。可见,在“三道红线”发布后,东原地产的债务问题在第三季度依旧没有解决,负债率甚至有所上升,财务风险持续加大。

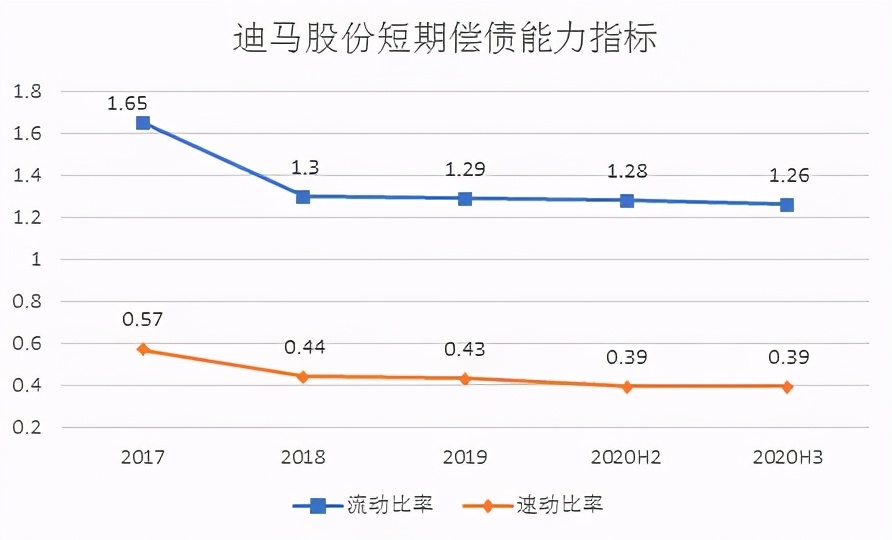

从负债期限结构来看,流动负债占比很高。2017-2018年,流动负债占比从67.56%大幅上升至85.75%,此后一直维持在接近90%的水平。因此,迪马股份的偿债压力主要来自流动负债。而根据其短期偿债压力指标,流动比率在2017年达到高点1.65,2018年到2020年第三季稳定在接近1.3的水平,低于2020年上半年房企流动比率均值1.55。2017到2020年第三季度,其速动比率均低于标准值1,在2020年半年及第三季度数值仅为0.39,低于2020年上半年房企平均值0.46,扣除存货后的流动资产无法覆盖流动负债。此外,迪马股份2020年半年报显示EBITDA利息保障倍数仅为0.64,表明息税前利润甚至无法覆盖利息,经营利润也无法有力支撑负债偿还。整体来看,东原地产的短期偿债能力堪忧。

根据迪马股份财报,2020年第三季度合并口径货币资金为79.18亿元,一年内到期的非流动负债为35.62亿元,短期借款为44.69亿元,勉强能够保证短期内的偿还。但流动负债负担较重依然是东原地产需要着力解决的问题。

除了负债压力之外,对外担保金额过大还使东原地产的金融风险升高。2020年年中报显示,迪马股份对外担保总额为156.15亿元,占公司净资产比例102.51%,其中资产负债率超过70%的被担保对象提供的担保金额为119.93亿元,担保总额超过净资产50%部分的金额为79.99亿元。不论是被担保对象负债率偏高,还是对外担保金额超过公司净资产,均使得企业金融风险进一步扩大。

服务质量堪忧,业主维权事件频发

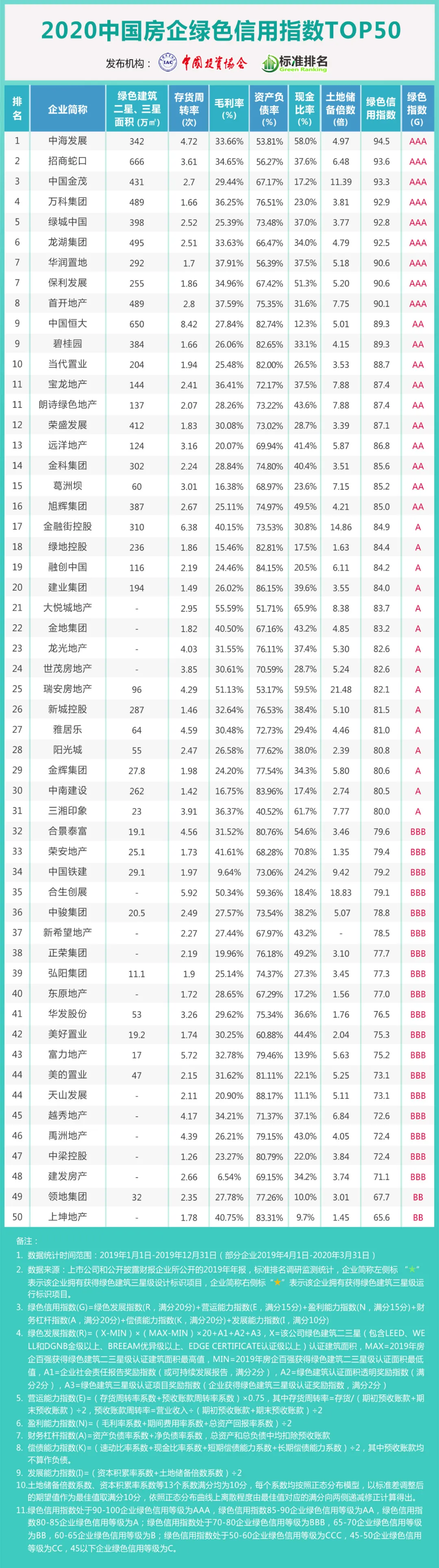

在标准排名发布的《2020中国房企绿色信用指数TOP50》报告中,东原地产位列第40位。查阅其2019年社会责任报告,东原地产在房地产绿色发展方面有一定进展。

在健康建筑上,东原地产作为为数不多的房企参编者参与2019年6月发布的《健康社区标准》编制,促进并推动“健康社区”落地。2019年3月公布的2019 年度排名前列批健康建筑评价标识项目公示,旗下两个地产项目——上海印柒雅和成都印长江榜上有名。在绿色建筑方面,截至2019年年底,东原地产已有8个项目逾127.05万平方米通过绿色建筑一星认证,7个项目逾100.04万平方米通过绿色建筑二星认证。在绿色建造方面,地产板块正式推行升级版的绿建模块,主要包括智慧工地应用、现场管理标准升级,聚焦节能环保、标准化工地等问题。

然而绿色建筑并未为其建筑品质增光添彩。东原地产违规销售、业主维权现象频发。自2014年起,东原地产全国多个项目遭遇业主维权。重庆东原晴天、东原映阅、东原嘉阅滨江和东原嘉阅湾等项目存在违规“首付贷”现象,东原嘉阅湾项目还违规“商改住”,把办公楼当公寓卖。在郑州,东原晴天见小区消防通道存隐患不达标,业主拒不收房,而且还存在幼儿园占地与合同约定不符,绿化不达标,私改消防规划、防火门窗没有安装等问题。东原阅城因承诺的学校无法落地、“头盔式”阳台等问题遭遇维权。在武汉,东原启城部分业主因装修施工质量堪忧也进行了维权活动。频发的业主维权使东原地产口碑急剧下滑。

东原地产一向擅长造梦,社区运营两大IP是提升社区溢价的手段,也是它有力的竞争优势。但是仅“造梦”还不够,东原地产还需要进一步重视建筑质量,把销售时的承诺落到实处,或能够挽救口惠而实不至的口碑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。