67个城市房价上涨!不必恐慌,房价未来走势看这里!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

呱呱财经——投资 · 从这里开始

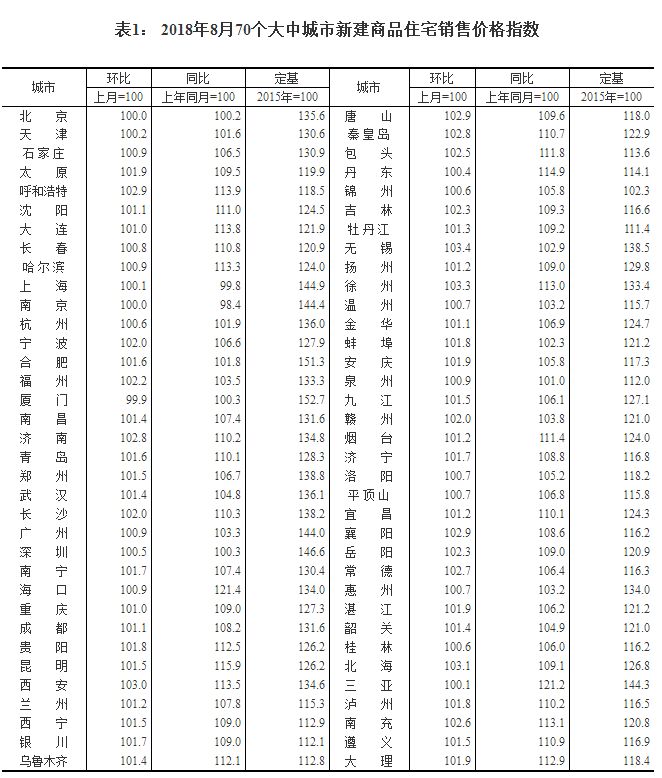

今天被一条热搜刷爆了屏:国家统计局15日公布的8月份70个大中城市商品住宅销售价格变动情况显示,67城房价上涨销售破记录,环比上涨明显。

对于后市,我个人认为近几年的房价如2016年至2017年大幅度上涨的可能性并不大,甚至未来3-4年内还有缓慢下跌的可能;而对于后市,房价则还会继续上涨。

具体原因我们来仔细分析一下。

房子的价格与价值是否成正比?

一般情况下,国际上用来衡量一个区域房产运行状况良好的租售比一般界定为1∶300~1∶200。也就是说房屋的租金按每月计算,应在16-25年内收回总投资成本。如果收回时间过长,说明房屋价格相对较高,存在一定的泡沫。

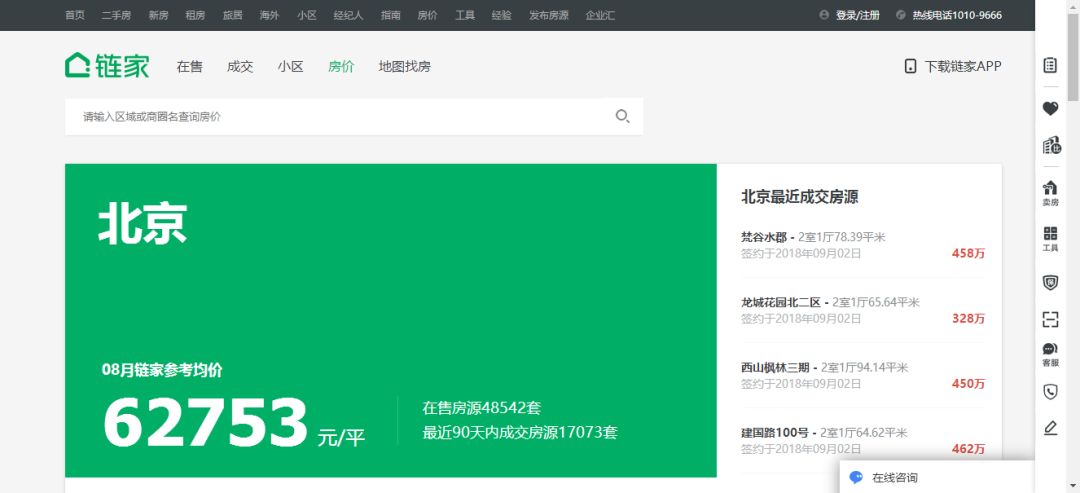

根据链家网提供的北京2018年8月的平均房价为62753元,而对于租金来说,并没有找到相关职业中介给出的明确数字,我们暂且按网上提供的平均每平米86.9元计算,其租售比为1:722.13,也就是说,北京需要60年的时间才能收回买房时付出的总成本。

明显高出理想的16-25年时间,说明目前房价的泡沫还是很大的,所以为了维持住现状防止泡沫进一步加大,未来几年,可以说3-4年内给房子上涨的空间不大了。

这时我相信有人会说,你说的太过于片面了,就算租售比已经超出标准近3倍,但对于中国房价的情况不能用简简单单的几个数就能说明一切。

没错,我们确实不应该把国外的经验生搬硬套,但根据自身的国情来分析,也包括SOHO中国掌门人潘石屹也提到过,北京住宅租金回报率只有1%,以现在的租售比来看不成正比。

公积金新政抑制泡沫被吹大

就在前几日,北京市住房公积金贷款额度调整的政策,里面的具体细则更是限制了加杠杆炒房的买房标准。

虽然这个政策只是北京市政府出台的,但这个政策也具有代表性,相信过不了多久,其他各大城市也会效仿北京对各自的房价进行调控。

并且在此之前,政府也出台了一系列调控政策来抑制房价上涨过快,这些我就不一一列举了。

2018年房企的日子也不好过

在2018年,各大开发商也在为了各自的生存谋求出路,就连国内知名的地产商保利地产也在前几日更名为保利发展,意图很明显,就是要和地产业说再见。

具体原因其实就是在今年,中央多次释放严控资金违规流入房地产行业的信号。为了响应中央号召,上海银监局也下发《关于规范开展并购贷款业务的通知》,要求辖内商业银行严格遵守房地产开发大类贷款的监管要求,对“四证不全”房地产项目不得发放任何形式的贷款,并购贷款不得投向未足额缴付土地出让金项目等。

这一系列的政策组合拳让房产开发商在极短的时间内出现了“断粮”的状况。

以现在开发商维持公司运作的机制来看,就是拆东墙补西墙,一旦银行普遍收紧贷款,开发商的前一笔贷款就无法及时归还,一系列的效应特别会引发开发商的资金断裂。

在未来不论是市场还是企业,即使再看好房地产市场前景也是鞭长莫及。所以在近3-4年内房地产价格特别不会出现2015-2017年那样的涨幅。

既然这样,那未来房价会怎样?

我认为,不会出现明显涨幅并不代表未来房价就会下跌。

不是有这么一句话吗,叫吃不着葡萄说葡萄酸。有多少在盼望着房价会崩盘,觉得房价崩了自己就能买房了。

我只能说,看下2008年美国金融危机,不就是因为房产的次级贷导致的吗。一旦房价崩盘了,经济必定会崩溃,经济一崩溃你觉得你还有那钱买房子吗?到那时肯定会出现大面积裁员的现象,也许那时你连饭钱都开始发愁,房子再便宜你照样是买不起的。

所以房子不会出现明显的下跌,20%也不行,超过了就叫崩盘,就是这么武断。

为什么说房价不能跌20%

打个比方,如果一个人的年薪是20万左右,在10年前花了30万首付购置了一套总价100万的房产,现在翻了3倍,300万卖出去,扣除银行贷款70万,净赚200万元,到手230万现金。

但一般情况下,这种卖房的目的不是为了套利就是为了换房改变居住环境。不论哪种情况,都会再次回归到房市中。

再加上杠杆,如果用到手的230万现金,就可以再次撬动3倍等于是750万的房子,如果再加上这十年50万的储蓄,那么280万现金他可以购买一套840万标价的房子。

而这时,他购置这套房子需要向银行借贷600万,如果房价再翻倍,他就轻松暴赚600万元,从一个屌丝一跃成为千万富翁,但是这600万的月供是多少大家算过没。

按他按照月供较低的30年等额本息来计算,利率也不上浮了,就按基准利率算,他每个月需要偿还银行贷款3.2万元。他们家庭一个月只能攒4000元,一年才5万,他一个月上哪还3万多元。

为了打这一仗,他一年的储备金需要36-5=31万元,储备5年,他需要预留150万元资金当月供,或借或预留或找高利贷都可以,只要5年内涨了,他就熬过去了,熬不过去,资金链断裂,一旦断供,这套房子就会被依法拍卖。

扣除拍卖折价、税费等,哪怕房价原地不动,这户人也是一夜返贫,如果在这期间,房价下跌了10%,也就是84万,再加上税费,这户人直接就破产了,如果是20%以上的跌幅,5年储备瞬间耗尽,这户人可以跳楼了。

从以上内容不难看出,房价的下跌大部分都是因为以政府为主导的政策型走势。房价的涨跌虽然跟我们老百姓的生活息息相关,但对于政府来说更是他的“命脉”,所以,只有在万不得已时政府就会出面救市。

只要到时政府对市场放宽一些政策,或对此出台一些列的扶持政策就能随时挽回局面。毕竟政策也是游戏规则,既然规则是人定的,也会因为某些事情而改变规则。

所以个人认为,在未来3-4年内,房价会有些下跌的空间,但较多不会超过20%,更多会维持阴跌的状态。对于刚需的买房者,可在房价比较稳定时买入,毕竟刚需你是无法回避的。但对于炒房者来说,现在不建议进场,主要是因为现在政策的主基调就是去杠杆,如果你杠杆加的过大,那么风险就会增加。

较后的较后,还是给哪些刚需者留条活路吧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。