「绿色地产」零踩档,金辉控股亟需加快推进绿色建筑发展进程

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:董馨

2020年10月29日,金辉控股(9993.HK)已发行股份在香港联合交易所有限公司成功上市,由此登陆国际资本市场,开启了新的发展篇章,成为2020年下半年排名前列完成上市的房地产企业,也成为近年来少有的,在港股IPO中以高位区间定价的中国房企。

2020年,金辉控股坚持区域深耕发展观念,土地储备稳步增长,物业签约销售来源进一步多样化。年内,公司共实现合约销售额972亿元,合约销售面积约692万平方米,合约平均售价每平方米约14046元。

2020年,金辉控股剔除预收款后的资产负债率为69%,与2019年的76.9%相比有所下降;净负债率为75.3%,与2019年的166.9%相比大幅下降;现金短债比为1.4,与2019年的0.7相比大幅提升,“三道红线”指标全部转为绿档。

同时,通过稳健的财务管理和不断优化的财务结构,金辉控股受到信用评级机构的高度认可。其中,标准普尔全球评级公司将其对金辉控股的长期发行人信用评级上调至“B+”;穆迪信用评级公司首次将“B1”评级授予金辉,并给予稳定展望。

盈利能力有所下降

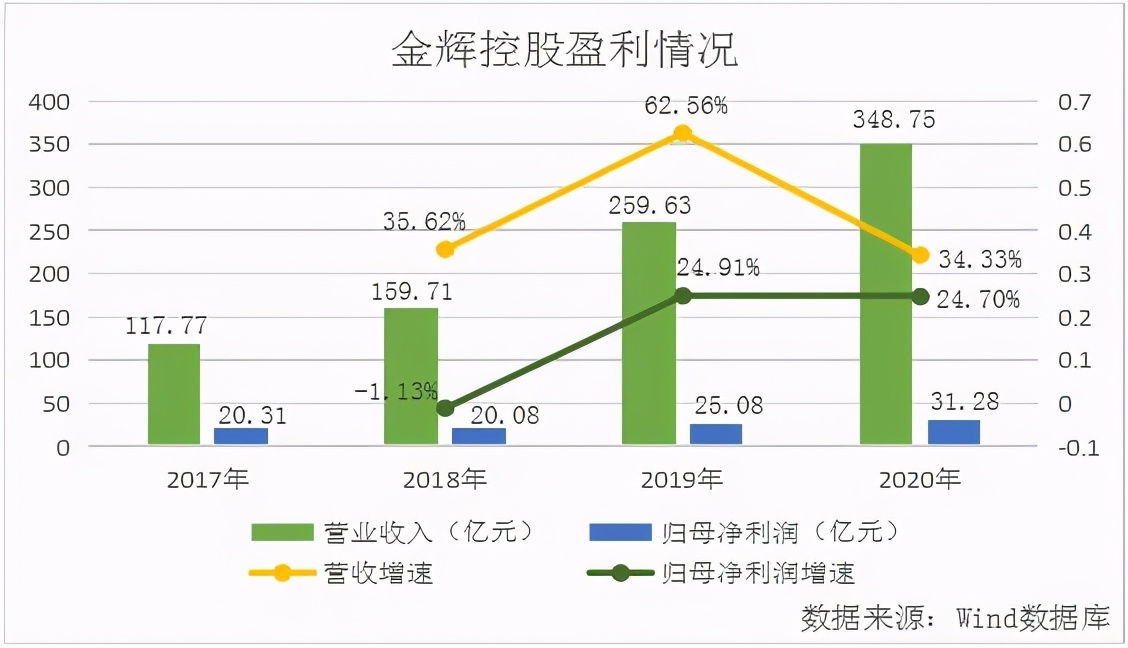

从盈利情况来看,2017-2020年金辉控股的营业收入分别为117.77亿元、159.71亿元、259.63亿元、348.75亿元,呈逐年上升趋势。归母净利润分别为20.31亿元、20.08亿元、25.08亿元、31.28亿元,2020年公司归母净利润与2019年相比有所提升。

金辉控股的营业收入由物业开发及销售收入、物业租赁收入、管理咨询服务收入、物业管理服务收入四项业务营业收入组成。

具体来看,2020年公司物业开发及销售收入为343.81亿元,较2019年同期的250.37亿元有所提升,同比增长37.32%。其中,住宅物业开发及销售收入为316.53亿元,较2019年同期的241.92亿元有所提升,同比增长30.84%;商业物业开发及销售为27.28亿元,较2019年同期的8.46亿元有所提升,同比增长222.52%。公司物业开发及销售收入增加主要是由公司已竣工及交付物业项目数量增加,使得公司已交付总建筑面积增加,尤其是华南区域和华中区域本年增加较多所致。

2020年公司物业租赁收入为3.37亿元,较2019年同期的3.53亿元同比下降4.58%,主要是由新冠肺炎疫情期间投资物业实行了减租或免租措施所致。

2020年公司管理咨询服务收入为1.58亿元,较2019年同期的0.556亿元同比增长184.2%,主要是由公司所提供管理咨询服务的合营企业及联营公司开发的项目数量有所增加所致。

此外,为将公司的资源主要投入物业开发及销售中,公司出售了物业管理服务业务,有关出售已于2019年12月31日完成。因此,公司2020年并未取得任何物业管理服务收入。

2018-2020年金辉控股的营收增速分别为35.62%、62.56%、34.33%;归母净利润增速分别为-1.13%、24.91%、24.7%,2020年公司营收增速和归母净利润增速均较2019年有所放缓。

2020年,金辉控股的销售成本为271.62亿元,与2019年的203.01亿元相比有所提升,同比增加33.8%,主要是由公司业务规模扩大,相应交付总建筑面积因此增加所致。

与此同时,2017-2020年,金辉控股的毛利率分别为32.2%、30.21%、21.81%、22.12%。2020年公司毛利率虽较2019年略有提升,但自2017年达到近4年较大毛利率后整体呈下降趋势,利润空间不断被压缩。

2020年,金辉控股销售费用由2019年的7.71亿元同比增长49.43%至11.53亿元,主要是由公司促销及广告开支增加所致。管理费用由2019年的9.88亿元同比增长21.06%至11.96亿元,主要是由于公司经营规模扩大导致税费及办公支出增加。

2020年公司的净利率虽由2019年的10.36%略升至10.95%,但2017-2018年公司净利率分别为18.86%、14.4%,均高于2020年公司净利率,公司盈利能力有所下降。

全国布局,区域聚焦

2020年,金辉控股坚持区域深耕发展观念,土地储备稳步增长,物业签约销售来源进一步多样化。年内,公司共实现合约销售额972亿元,合约销售面积约692万平方米,合约平均售价每平方米约14046元。

2020年,公司持有24项投资物业,总建筑面积约为72.72万平方米,并持有一处持作未来开发的投资物业,估计总建筑面积为6.95万平方米。公司投资物业的平均出租率为90%。

截至2020年年底,公司在建项目的计划总建筑面积为1798.86万平方米,较2019年的计划总建筑面积为1756.15万平方米有所提升,同比增长约2.4%。

在房地产市场监管持续深化的背景下,金辉控股秉持“全国布局、区域聚焦、城市先进”的发展战略,围绕都市圈及城市群,已完成环渤海、长三角、华中、华南、西南及西北六大区域的布局。其中,2020年环渤海、长三角、华中、华南、西南及西北六大区域已交付建设面积分别约为66.39万平方米、17.59万平方米、43.15万平方米、61.67万平方米、35.94万平方米、30.91万平方米。

2020年,公司持续深耕已进入的一二线核心城市及区域中心型城市,目前已进驻全国32座核心城市,包括北京、上海、天津、重庆、福州、杭州、南京、武汉、西安、苏州、石家庄等一线、强二线及环一线城市。全国均衡布局使得金辉控股可以对冲区域市场的短期波动,保持业绩稳定;区域聚焦的策略使得金辉控股能够提高区域管理运营水平,获取区域市场竞争优势。

在土地储备方面,2020年公司新增35幅土地,总规划建筑面积约为430.18万平方米,公司应占权益规划建筑面积约为357.6万平方米,应占权益合约地价总额约为183.29亿元,平均土地收购成本约为每平方米5126元。土地储备覆盖15个强二线重点城市,主要集中在长三角和粤港澳大湾区,重点区域的深耕也体现了公司对于高增长区域的战略导向。截至2020年,金辉控股土地储备总建筑面积及应占总建筑面积分别约为3072.74万平方米、2404.8万平方米,其中94.7%位于二线及核心三线城市,将为公司未来可持续增长提供坚实基础,使公司具备高成长潜力。

在业绩持续稳健高质增长的同时,金辉控股的产品力也不断提升,从规划设计、园林景观、室内设计、标准研发等方面都收获了业内诸多肯定,摘得多项国内外设计大奖。

2021年,金辉控股将继续坚持质量发展之路,将核心竞争力打造作为重点工作,持续创新和提升产品力,不断优化和迭代全生命周期的产品系,提升产品质量及服务质量,进一步提高市场占有率。

“三道红线”指标全部转为绿档

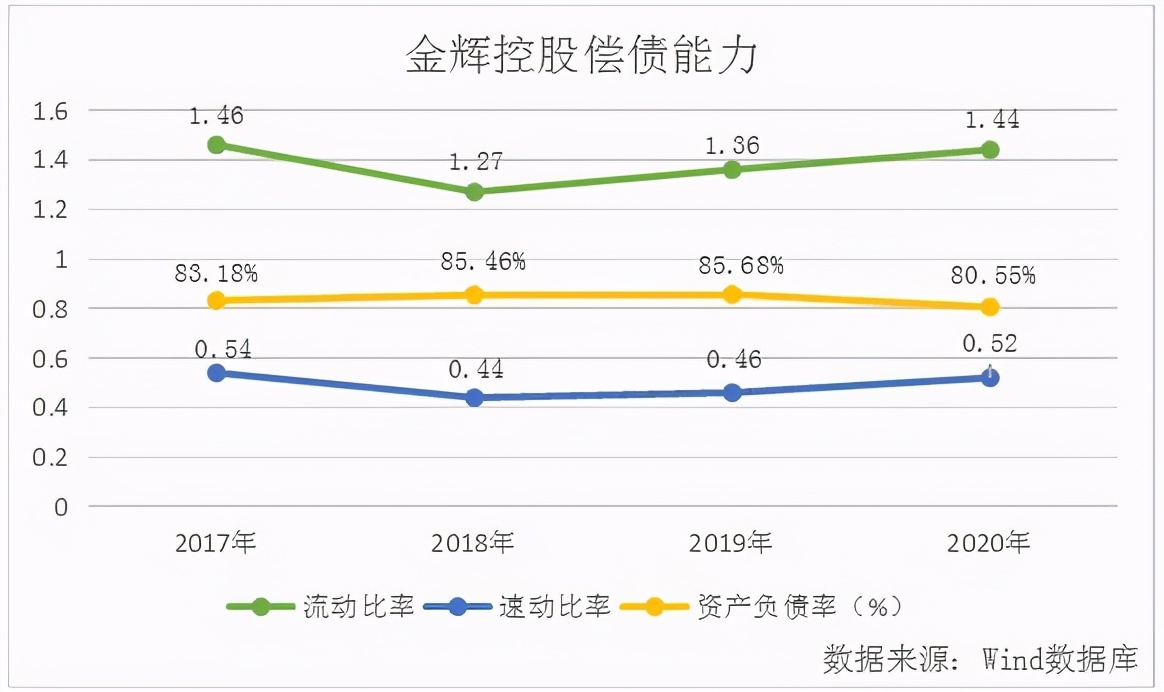

从短期偿债能力来看,2017-2020年金辉控股的流动比率分比为1.46、1.27、1.36、1.44,2020年公司流动比率与2019年同期相比有所提升。2017-2020年金辉控股的速动比率分比为0.54、0.44、0.46、0.52,2020年公司速动比率与2019年同期相比有所提升。

从长期偿债能力来看,2017-2020年金辉控股的资产负债率分别为83.18%、85.46%、85.68%、80.55%,2020年公司资产负债率较2019年有所下降。

2020年三季度以来,在国家对房地产行业监管环境趋严的情况下,各金融管理部门加强房地产项目融资行为的监管,降低企业对金融杠杆的依赖程度,防范金融风险。境内外房地产融资渠道经历不同程度的收紧,行业整体融资环境具有挑战性。

金辉控股始终保持妥帖稳健经营态度,从而在2020年下半年“三道红线”监管新规出台后,迅速成为排名前列批达标的房企。2020年金辉控股剔除预收款后的资产负债率为69%,与2019年的76.9%相比有所下降;净负债率为75.3%,与2019年的166.9%相比大幅下降;现金短债比为1.4,与2019年的0.7相比大幅提升,“三道红线”指标全部转为绿档。这也意味着按政策要求金辉控股的有息负债年增幅较高可以达到15%的水平,不过金辉控股的债务增长远低于此。

2020年年报显示,金辉控股债务总额为537.74亿元,同比增长9.6%。公司期末现金及银行结余为265.9亿元,同比增长98.4%。同时一年内到期的债务占比仅为35.9%,利率相对较低的银行类借款占到了借款总额的66.2%,债务结构优化明显。

融资方面,2020年6月16日,金辉控股的附属公司金辉集团发行本金为6.5亿元的四年期公司债券,该债券于2020年6月23日在上海证券交易所公开上市,年利率为6.95%。2020年7月29日,金辉控股的附属公司金辉集团发行本金为5亿元的三年期公司债券,该债券在上海证券交易所非公开发行,年利率为7%。2020年11月19日,金辉控股的附属公司金辉集团发行本金为12.2亿元的四年期公司债券,该债券于2020年11月30日在上海证券交易所公开上市,年利率为6.95%。

与此同时,金辉控股也在进一步努力开拓境外融资渠道。2020年1月16日,金辉资本投资发行本金额为3亿美元,票面年息率为10.5%,于2022年到期的优先票据。2020年6月17日,金辉资本投资发行本金额为2.5亿美元,票面年息率为8.8%,于2023年到期的优先票据。

通过稳健的财务管理和不断优化的财务结构,金辉控股受到信用评级机构的高度认可。其中,标准普尔全球评级公司将其对金辉控股的长期发行人信用评级上调至“B+”;穆迪信用评级公司首次将“B1”评级授予金辉,并给予稳定展望。同时,2020年金辉控股的加权平均债务成本也由2019年的7.76%下降至7.47%,下降约0.3个百分点。

未来,金辉控股将继续遵循监管要求,聚焦资金使用效率和效益,以现金流和利润为管理导向,坚持强化财务的安全性,保持流动性的充裕,进一步创新融资模式、拓宽融资管道,继续提升信用评级,降低公司融资成本。

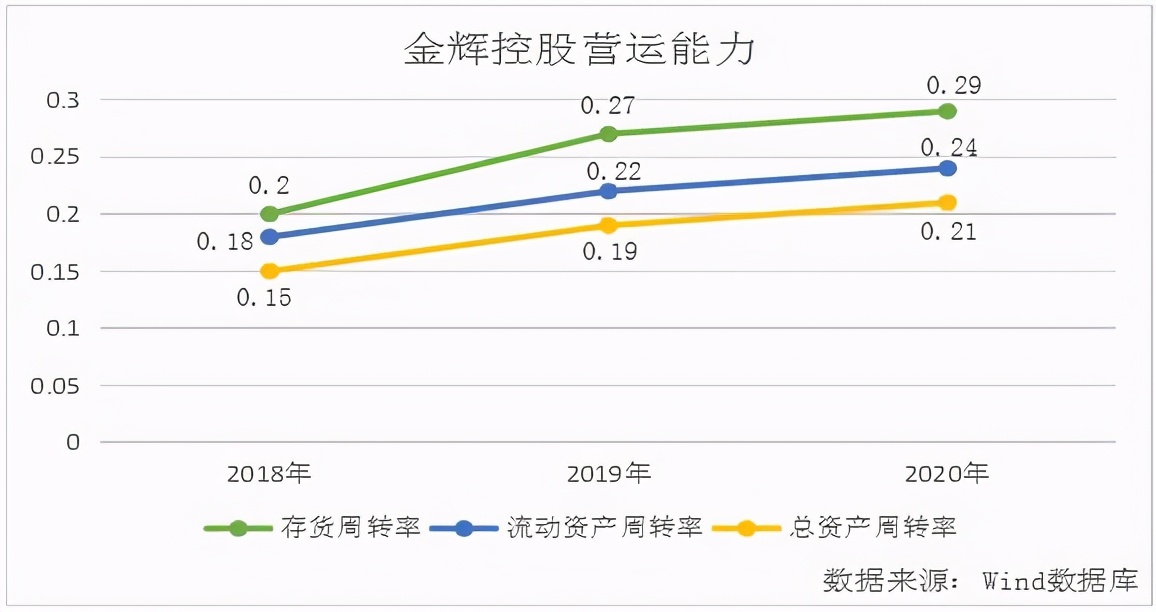

从营运能力来看,2018-2020年金辉控股的存货周转率分别为0.2、0.27、0.29,2020年公司存货周转率与2019年相比有所提升,且高于房地产开发行业存货周转率平均值0.27。流动资产周转率分别为0.18、0.22、0.24,2020年公司流动资产周转率与2019年相比有所提升。总资产周转率分别为0.15、0.19、0.21,2020年公司总资产周转率与2019年相比有所提升,且高于房地产开发行业总资产周转率平均值0.19。

应加快绿色建筑发展进程

根据标准排名监测显示,2019年金辉控股获得绿色建筑二星级设计标识的项目是淮安四季金辉家园二期住宅项目、淮安金辉城1-6号楼(A地块),绿色建筑认证面积为45.05万平方米。获得绿色建筑三星级设计和运行标识的项目均为0。这也是金辉控股无缘中国投资协会和新华社《环球》杂志、标准排名联合发布的“2020中国绿色地产指数TOP30”的重要原因。

2020年,金辉控股获得绿色建筑二星级设计标识的项目是金辉城一期B1区、天津津南区北闸口镇雍和雅苑、天津宝坻98号地(云栖花园61亩)项目、云阙花园、学仕花园、淮安融侨华府安澜园1-22#住宅楼、淮安金辉城B地块(1-15#楼)、盐城金辉优步花苑住宅(1-3#、5~8#、10-11#楼)、孝感临空金辉城项目(1-1、1-3、1-8、1-9号楼),绿色建筑认证面积为139.35万平方米。获得绿色建筑三星级和运行标识的项目均为0。

不过,由于金辉控股2020年环境、社会及管治报告并未公示,因此公司2020年一星、二星、三星绿色建筑项目的具体情况,公司2020年绿色发展及环境保护方面的措施和成果均无从知晓,标准排名监测数据与其公布数据是否存在出入也无法判断。

为此,标准排名已向金辉控股发出调研函询问上述问题的具体情况,但截至发稿前未得到公司回复。

未来,加大绿色建筑开发力度,将绿色低碳理念环环镶嵌到项目的建设、规划、设计、供应链、施工、管理中,降低公司发展为环境所带来的负面影响,积极响应国家关于绿色建筑发展的号召,树立绿色健康的品牌形象,金辉控股任重道远。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。