「绿色地产」信用评级遭下调,中国奥园绿色转型希望在何方

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:董馨

盈利能力有所减弱

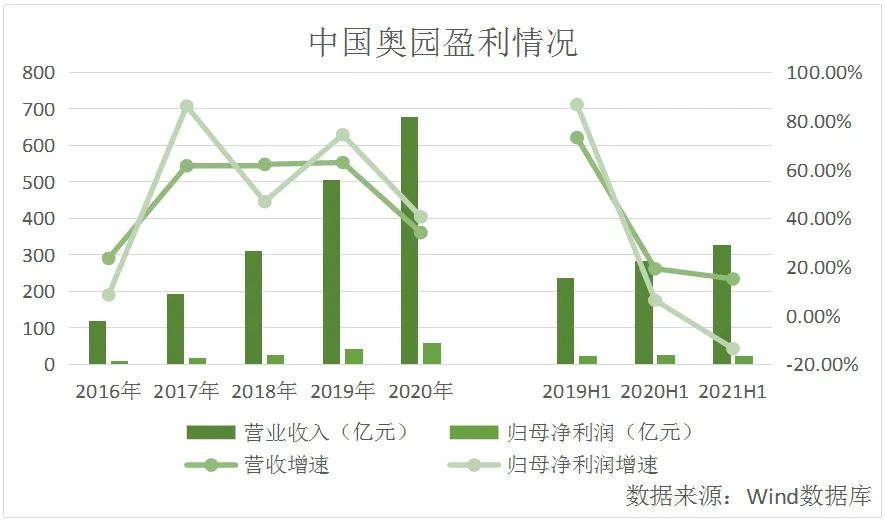

从盈利情况来看,2016-2020年中国奥园的营业收入分别为118.27亿元、191.15亿元、310.06亿元、505.31亿元、677.94亿元,呈逐年上升趋势。归母净利润分别为8.81亿元、16.4亿元、24.09亿元、42.01亿元、59.08亿元。2020年公司归母净利润与2019年相比有所提升。2016-2020年中国奥园的营收增速分别为23.56%、61.62%、62.2%、62.97%、34.16%;归母净利润增速分别为8.47%、86.15%、46.89%、74.39%、40.63%,2020年公司营收增速和归母净利润增速均较2019年大幅放缓。

从半年报来看,2019-2021年上半年中国奥园的营业收入分别为236.7亿元、282.43亿元、325.1亿元,呈逐年上升趋势。归母净利润分别为22.72亿元、24.16亿元、20.89亿元,2021年上半年公司归母净利润较2020年同期有所下降。从半年报来看,2019-2021年上半年,中国奥园的营收增速分别为73.19%、19.32%、15.11%;归母净利润分别为86.8%、6.35%、-13.55%。2021年上半年年公司营收增速和归母净利润增速均较2020年同期有所放缓,且归母净利润增速小于营收增速涨幅,出现增收不增利的情况。

2021年上半年,中国奥园的营业收入主要由物业发展收益、经营酒店等获得的其他收益、物业投资收益这3项营业收入组成,分别占公司营业收入的94.5%、5.2%、0.3%。

2021年上半年,中国奥园的销售成本为243.8亿元,与2020年同期的199.6亿元相比有所提升,同比增加22.14%。2021年上半年,公司毛利由2020年同期的82.82亿元同比下降1.84%至81.3亿元。此外,2019-2021年上半年中国奥园的毛利率分别为29.77%、29.32%、25.01%,公司毛利率不断下滑,利润空间不断被压缩。

2021年上半年,中国奥园的销售费用由2020年同期的11.05亿元同比增长2.22%至11.3亿元,主要是由公司本期市场推广及宣传活动增加所致。管理费用由2020年同期的14.6亿元同比增长4.67%至15.28亿元,主要是由公司业务经营范围扩大产生更多的员工费用及其他管理费用所致。

与此同时,2019-2021年上半年中国奥园的净利率分别为11.82%、10.03%、8.71%,公司净利率不断下滑,盈利能力有所减弱。

从销售情况来看,2016-2020年中国奥园分别实现合同销售额256亿元、455.9亿元、913亿元、1180.6亿元、1330.1亿元,呈逐年上升趋势。2016-2020年公司分别实现合同销售面积298万平方米、448.75万平方米、886.35万平方米、1168.5万平方米、1288.22万平方米,呈逐年上升趋势。

2021年上半年,中国奥园实现物业合同销售额675.8亿元,同比增长33%;合同销售面积为596.3万平方米,同比增长17%,平均售价为每平方米11333元。

同时,公司作为大湾区最早布局城市更新的房企之一,得益于提前布局,实现旧城、旧村、旧厂三旧改造全覆盖,形成复合产业的“奥园旧改模式”。截至2021年上半年,公司拥有逾70个不同阶段的城市更新项目,预计额外提供可售资源约7543亿元,其中大湾区可售资源约7487亿元,占比99%。

此外,土地储备方面,公司进一步深化城市深耕战略,聚焦粤港澳大湾区、长三角等价值高地及产业腹地,继续积极拓展城市更新,侧重一二线城巿,以“中心城市+卫星城”深耕都市圈,支持城市公司打造百亿级城市根据地。截至2021年上半年,公司拥有360个项目,分布95个境内外城市,土地储备总建筑面积达5358万平方米,总货值约5939亿元,计入城市更新项目后的总货值约13482亿元,可满足公司未来4~5年的发展需求。

信用评级遭下调

人民银行、住房和城乡建设部于2020年8月20日在京召开重点房地产企业座谈会,会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。这一规则,被概括为“三道红线四档”。三道红线是指剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。同时,根据企业三道红线的触发情况,房企被分为“红、橙、黄、绿”四档,红档的是踩了三道红线的,有息负债在2019年的基数上不得增加;橙档是踩了两道红线的,负债总额增幅不得超过5%;黄档是踩了一道的,增幅不超10%;三线都未踩的是绿档,增幅不超15%。

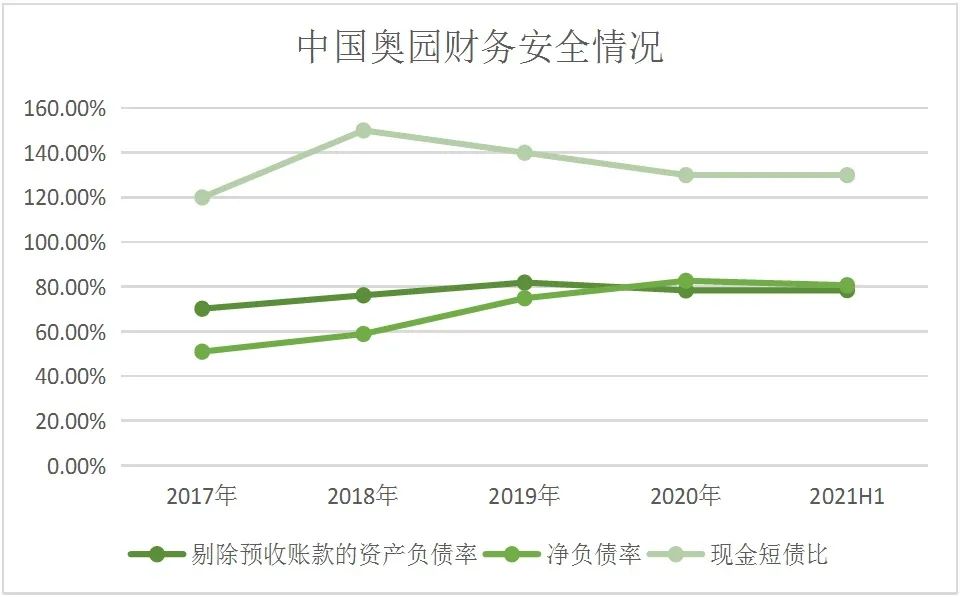

从财务安全情况来看,2017-2020年中国奥园剔除预收账款的资产负债率分别为70.2%、76.2%、81.9%、78.4%,2020年公司剔除预收账款的资产负债率较2019年有所下降。2017-2020年公司净负债率分别为51%、58.9%、74.9%、82.7%,2020年公司净负债率较2019年有所下降。2017-2020年公司现金短债比分别为1.2、1.5、1.4、1.3,2020年公司现金短债比较2019年有所下降。

2021年上半年,公司剔除预收账款的资产负债率为78.5%,净负债率为80.7%,现金短债比为1.3,“三道红线”踩中一条。

从债务结构来看,2021年上半年,公司总借贷为1113亿元,境内占比67%,境外占比33%。公司总现金为683亿元,是517亿元短期借贷的1.3倍。截至2021年7月底,公司已偿还及续期约25亿元的短期借贷,短期借贷占比降至44%,短期借贷为517亿元,进一步减轻短期债务压力。

值得注意的是,10月15日,标普将中国奥园的长期发行人信用评级从“B+”下调至“B”,将该公司未偿付的高级无抵押票据的长期评级从“B”下调至“B-”。标普称在严峻的经营环境中,中国奥园收入增长的预期降低、持续的利润率压力将阻碍其为去杠杆化所作的努力。同时,现金生成能力的下降也将对中国奥园的流动性造成压力,且该公司在2022年面临大量债务到期。另一方面,标普预计其在更为紧张的情况下仍能妥善处理还款事宜。而展望“负面”反映了标普的观点,即中国奥园的流动性可能在未来12个月进一步收紧。

此外,10月18日,穆迪将中国奥园的B1企业家族评级(CFR)列入评级下调观察名单。同时,穆迪将中国奥园的B2高级无抵押债券列入评级下调观察名单,此前展望为稳定。

穆迪预计,由于运营和融资环境更加严峻,中国奥园在未来12-18个月的流动性将减少。截至2021年6月30日,该公司的无限制现金为610亿元,而报告的短期债务为520亿元。穆迪预计在未来12-18个月,中国奥园需要依靠外部融资来满足现金需求,但该公司能否获得离岸融资仍不确定。

穆迪还预计,由于资金紧张,购房者信心减弱,中国奥园在未来6-12个月内的合同销售额将下降。这将削弱公司的经营现金流,进而削弱其流动性。

绿色发展数据待完善

2020年,中国奥园积极将环保理念融入项目开发,为客户打造低能耗的优质绿色建筑。公司已累计获得115个绿色建筑星级认证,并还有许多项目已达到绿色建筑星级标准并已进行了绿色建筑认证申报。

其中,奥园A+工坊为推进环保建设,搭建海绵城市实体模型展示,构建“园区与生态中雨洪自动调蓄”雨水收集利用体系。结合海绵城市理念,在面层吸水、蓄水、渗水与凈水的过程中,将水的“留”与“用”形成区域水系的内循环,需要时将蓄存的水“释放”并加以利用。公司逐步将这套体系推广于项目应用中,借助自然力量排水,实现雨水在园区中的自然迁徙,让园区如同生态海绵般舒畅地呼吸吐纳,践行低碳环保、节能减排,全力打造绿色低碳居住空间。

根据标准排名监测显示,中国奥园2020年产生的二氧化碳排放总量为492.15万吨。公司温室气体排放量为30728.44吨;用电碳排放为33863吨;燃油消耗碳排放为4226吨;用水碳排放量为2672.1吨;消耗建材建设碳排放为485万吨。

从用电碳排放情况来看,2017-2020年中国奥园耗电总量分别为3034000千瓦时、5609166.4千瓦时、5920075.17千瓦时、43137075.29千瓦时,2020年公司耗电总量较2019年同期大幅提升。2017-2020年公司用电碳排放分别为2381.69吨、4403.2吨、4647.26吨、33862.6吨,2020年公司用电碳排放较2019年同期大幅提升。

为提高能源使用效益,中国奥园引入低能源消耗的装配式建筑技术,减少施工过程中照明、空调、通风等系统的用电量与所需能源。公司积极采用环保建筑设计,从外墻设计、玻璃窗用料、热水系统等方面降低建筑物日常运作的能源使用量。同时,公司推广使用节能荧光灯,监测各项能源用量,成立能耗管理监督小组,每天轮班制对办公室进行节能降耗巡检,确保人走灯关、屏幕关、空调关。

从燃油消耗碳排放情况来看,2017-2020年中国奥园燃油消耗量分别为73000升、225537.06升、272582.34升、1565029.06升,2020年公司燃油消耗量较2019年同期大幅提升。2017-2020年公司燃油消耗碳排放分别为197.1吨、608.95吨、735.97吨、4225.58吨,2020年公司燃油消耗碳排放较2019年同期大幅提升。

从水资源消耗情况来看,2017-2020年中国奥园总用水量分别为249000立方米、201508.26立方米、270158.84立方米、2936380.59立方米,呈逐年上升趋势。2017-2020年公司耗水碳排放量分别为22.66万吨、18.34万吨、24.58万吨、267.21万吨,2020年公司耗水碳排放量较2019年同期大幅提升。

2020年,为提升用水效益,中国奥园在西安、石家庄等地的项目按照绿色建筑二星标准进行设计,通过雨水收集系统于24小时内缓慢泄出至城市排水管网,缓解城市排水压力。公司同样注重办公室节水计划,采用节水装置如感应式水龙头,要求清洁员工时常注意卫生间水龙头使用情况,减少不必要的浪费。

此外,虽然公司在日常营运过程中不涉及产生大量污水,但要求建筑工地在污水处理方面采取安装沉淀池、隔油池及化粪池等污水处理系统,污水净化后才排放到指定市政排水系统的排水管道;定期维护和清理污水处理设施,确保其正常及有效地运行;将部分处理后的污水回收再用于现场,减少用水量等措施。

2020年,在尘土污染管理方面,中国奥园一律使用预制混凝土组件及成品砂浆,减少在建筑现场倾注混凝土的工作及其产生的尘粒,承建商需在工地加装广泛洒水器,定期洒水以减少空气中的尘土,安置工地物资时亦需妥善包好。对在建工地采取道路硬化、裸土覆盖、车辆离开工地前需清洗等多种举措,防止尘土污染附近环境及社区。

此外,鉴于中国奥园部分绿色发展数据缺失,因此公司二氧化碳排放总量不详。因绿色发展数据欠缺,中国奥园未能入选中国投资协会创新投融资专业委员会、标准排名联合发布的“2021中国绿色地产指数TOP30”。

未来,中国奥园亟待完善绿色发展数据,加大绿色建筑开发力度,将绿色可持续发展理念融入到公司战略和运营的每一个角落。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。