房企的参天大树要倒,楼市逻辑该转变了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一颗地产界的参天大树,正摇摇欲坠。

01.

近日恒大财富暴雷,理财产品到期无法兑付,高层提前套现离场的消息传的沸沸扬扬。

广州恒大中心坐满客户声讨👆

资金链紧绷,众多媒体解读及破产预测信息铺天盖地,一时间恒大被推上风口浪尖。

9月13日晚间,在外界不断的破产传闻中,恒大发布声明称:“网络上近日出现的有关恒大破产重组的言论完全失实。”

中国恒大昨日上午公告称,集团预期9月物业合约销售持续大幅下降,如营运数据公告中所披露,集团于2021年6月、7月及8月的物业合约销售金额分别为人民币716.3亿元,人民币437.8亿元,人民币380.8亿元,呈下降趋势。

公告称,9月通常是中国房地产行业物业合约销售高峰,然而由于对本集团的持续负面新闻报道严重影响潜在购房者信心,公司预期9月销售持续大幅下降,导致集团销售回款持续恶化,进一步对现金流及流动性造成巨大压力。

为缓解流动性问题采取的其他措施未取得预期效果。如中期业绩公告披露,为缓解集团的流动性问题,本集团正积极接触潜在投资者,商讨售本集团成员的权益,以及其他资产(包括但不限于投资性物业、酒店和其他物业)。公告还称,集团正积极接触多家潜在投资者,商讨出售中国恒大新能源汽车集团有限公司(708.HK)及恒大物业集团有限公司(6666.HK)部分股份,同时也考虑为公司及其他附属公司引入新投资者。截至本公告之日,本集团尚未与投资者签订任何有法律效力的协议,是否能实现上述出售尚有不确定性。此外,公告还表示,公司正积极接触潜在买家,商讨出售公司位于香港的办公大楼(即位于香港湾仔告士打道38号的中国恒大中心)。截至本公告日,集团尚未与投资者或买家签订任何有约束力的协议,不能保证能够签订出售协议。在加强缓解流动性问题的措施方面,中国恒大表示,集团将继续推进中期业绩公告披露的措施,缓解流动性问题,包括但不限于:调整项目开发时间表、严格控制成本、大力促进销售及回款、争取借款续贷和展期、出售股权和资产(包括但不限于投资物业、酒店及其他物业)及引入投资者增加集团及附属公司股本。公告还表示,董事会宣布,已聘任华利安诺基(中国)有限公司及钟港资本有限公司为本集团联席财务顾问。联席财务顾问会与公司共同评估公司目前的资本架构、研究流动性情况、探索所有可行方案以缓解目前的流动性问题,争取尽快达成对所有利益相关方最优的解决方案。

9月销售情况预期悲观,恒大怎么就从大而不倒,走到了这一步?

02.

恒大的经营模式,本质在于贷款囤地涨价,再贷款再囤地再涨价。

不同于卖房子回款买地这种稳健的循环扩张模式。

不断地贷款囤地捂地,涨价卖出,靠银行续血,不停吞噬现金流而非创造现金流,令恒大的负债率居高不下。

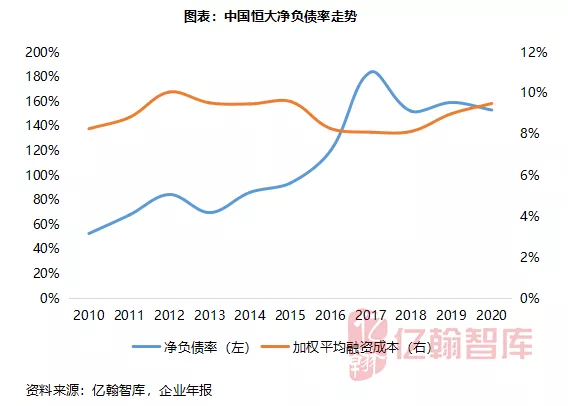

2012年开始,恒大净负债率基本保持在70%以上,2016年开始跨过100%大关,其后均在100%以上水平徘徊。

今年初的恒大已经喊出了口号,这个口号对于企业来说无比重要:“2021年6月30日将净负债率降至100%以下;2021年12月31日现金短债比达到1以上;2022年12月31日将资产负债率降至70%以下。”

口号虽响,下半年过半,却惨暴雷。回顾一下,其实这并不是恒大排名前列次遇危机,比如当年的永续债危机,最后也被恒大顺利解决了。但这次目前仍“呈悲观预期”,为什么?

实质上去年开始国家出手,大力将房地产去杠杆,戳泡沫。

这一切早有迹象:

在房企端,通过三道红线,设置房企融资天花板,严格为房企降杠杆率,去金融化。

*2020年8月20日

住建部、人民银行在北京召开重点房地产企业座谈会,对重点房企资金监测和融资管理制定三档规则,即所谓的“三道红线”。红线一:剔除预收款的资产负债率不得大于70%;红线二:净负债率不得大于100%;红线三:现金短债比不得小于1倍。控制房企负债率,施压高杠杆房企的经营策略,使之被迫调整,形成稳定的金融预期。保障地产行业及国家金融经济长效稳健的发展下去。

在银行端,通过银行两道红线,控制放贷上限,将银行贷款结构逐渐“减房产化”和“反炒房化”。

*2020年12月31日

央行、银保监会宣布实施房地产贷款集中度管理制度,对银行业金融机构设置房地产贷款占比和个人住房贷款占比“两道红线”;大型银行房地产贷款占比不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%;大型银行个人住房贷款占比不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。将银行集中在地产行业的钱做出调整,控制金融机构的生存不完全依托于某一行业,避免其带来的金融风险。

在购房端,通过限购、限贷、指导价等方式,管控炒房迹象。

*2021年8月5日

北京出台离婚限购政策;

北京户籍家庭,在京可以买两套房,两套及以上,属于不符合本市商品房限购政策规定,这样离婚三年内,两个人都不能买房。

非北京户籍家庭,按要求可以拥有一套房子,一套及以上,属于不符合本市商品房限购政策规定,这样离婚三年内,两个人都不能买房。

并且下半年开始多城出现贷款收紧情况,银行房贷审核周期变长、额度紧张。另有9城出台二手房指导价等等一系列政策出击,严控炒房势头。在政府端,通过在集中供地中设置“15%”的地价涨幅上限和楼市问责制的落地等,控制地方政府炒地的内在冲动。

从多个端口调控施压,努力稳地价、稳房价、稳预期,剥离房产高杠杆的金融属性,实现房住不炒的核心目标。 在金融化的时代,“负债”似乎是一种能力的体现。

而在去金融化和反炒房的楼市新时代,不管是房企还是购房者,“负债”正在成为现实的成长负担。恒大危机和此前华夏幸福们的爆雷,以及市场上出现的“0元送房”等,便是赤裸裸的例证。

03.

曾经“开盘必特价,特价必升值”是恒大的销售口号。

赤裸裸的赋予住房金融属性,淡化居住的本质,在今天难再前行。

恒大起家的主战场是二三四五线城市,在今年的组合拳政策调控下,本身楼市流动性较差的城市,更加不温不火了。

在时代翻滚的巨浪下,高杠杆房企以及那些妄想高杠杆炒房的人,也该转换一下自己的逻辑了。就恒大而言,目前在被多方监督积极承担责任,早就开启了卖卖卖模式。

半年来,恒大出售了嘉凯城、恒腾网络、恒大冰泉、盛京资本等股权,套利160亿,与此同时还把恒大汽车和恒大物业摆上桌面,恒大在想尽办法的套现......虽然部分业务停工,但其实这也是自救的一种途径之一。只有先剥离那些不太容易回流的项目,才能保证本体的存活。

回头看,这颗房企中的参天大树,似乎是一个时代的缩影。我并不希望它就此倒下,覆巢之下无完卵,恒大如果就此撒手对行业的打击也是巨大的......

最后,我们期盼恒大能剥离阴面的枯枝,再遇新机,重新向阳生长;也希望执迷不悟的人能早日认清现实,时代的大潮来临,楼市逻辑该转变了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。