2023,楼市一定会有大动作

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022最后一个工作日,过完就要告别这一年了。

这两天在各大平台,大家应该看了不少2022年度总结报告。

不得不感叹,大数据真牛,看了报告才真正了解自己!

那赶在最后一天,师妹给大家安排一份关于房地产的年度报告。

楼市是政策市,六大关键词,帮大家看懂2022,并预判2023的新趋势。

话不多说,开整。

NO.01

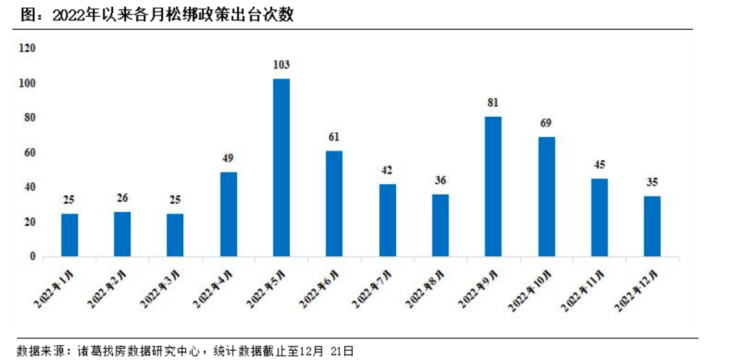

关键词一:“限制”松绑

2022是楼市宽松年,各种原有的限购/限售/限贷...从年头松到年尾,且“愈演愈烈”。

据诸葛找房数据显示,今年地方松绑政策出台高达597次,涉及城市超210个。

按时间来看,5月份是松绑次数峰值,单月出台政策超百次。

松绑城市层级也从一季度的三四线主力,到弱二线,再到强二线/新一线,最后一线局部也有所放松。

这正印证了市场冷,最先扛不住的是三四线这类基本面较弱的城市。

当然,房地产欠发达的区域,要想回暖也是非常困难的。

所以在经过三四线的“无效松绑”后,主力城市层层递进,像杭州/成都这类核心城市也陆续优化限购限贷等政策。

大家都知道北京的购房限制条件非常严格且坚挺,但在2022,ZF也是局部性的开了口子。

比如,8月4日,北京在昌平平西府、顺义薛大人庄、顺义新城的三个新房项目,推出“老年房票”,变相打开了认房认贷。

还有11月8日,原本执行通州购房政策的台湖、马驹桥区域,打开双限划入亦庄。

楼市的启动是从核心城市向下传导的,要想真正回暖,必须从重点城市发力刺激。

目前市场信心尚未恢复,所以展望明年,会有更多的热点城市加速加力松绑。

NO.02

关键词二:保交楼

今年7月,由江西景德镇H大某项目业主的一纸强制停贷告知书开始,全国多城掀起“停贷潮”。

当时北京也有两个项目,出现这种现象。

随着市场下行,多数房企销售情况大面积下滑,资金链紧张,多个楼盘出现不同程度的停工。

因为楼盘濒临烂尾,业主不得已通过停贷方式倒逼开发商复工。

市场信心再受重创。

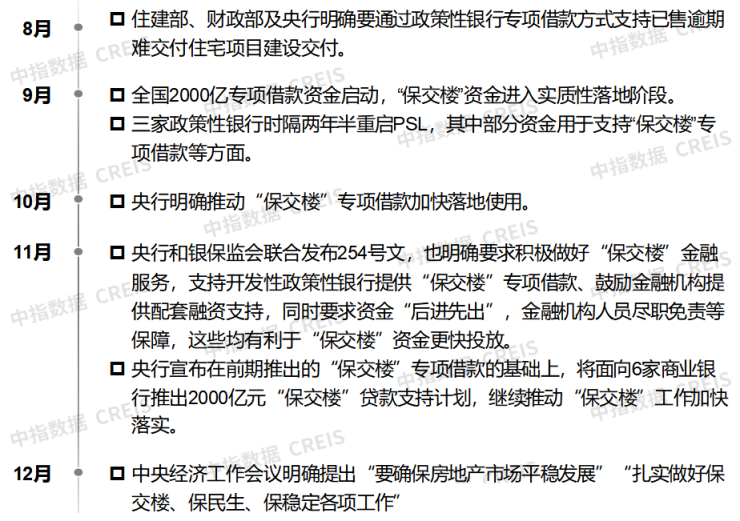

对此,下半年相关部门多次回应,要积极做好“保交楼”工作。

据中指监测,超70省市结合当地实际情况,实质推动“保交楼”举措落地。

图:下半年中央“保交楼”有关表述

资料来源:中指研究院综合整理

可以看到在12月的经济会议中,保交楼、保稳定、保民生仍是重点。

这也表明,2023保交楼稳预期仍是重中之重,相关支持资金有望加速落地,监管部门对预售资金管理制度会持续优化。

NO.03

关键词三:支持刚性和改善住房需求

支持刚性和改善性住房需求大家都不陌生了,在促进需求释放这方面,除了购房限制松绑和购房门槛降低外,

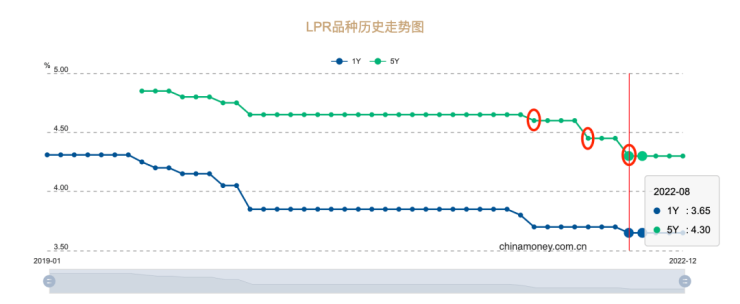

2022央行三次下调和房贷利率挂钩的LPR,共降35个基点。

1月20日,5年期以上LPR为4.6%,较上月下调5个基点。

5月20日,5年期以上LPR下调15个基点至4.45%。

8月22日,5年期以上LPR为4.3%,较上月大幅下调15个基点。

并且在7月15日央行、银保监会曾发布,首套房贷利率下限由原先的不低于相应期限贷款市场报价利率,

调整为不低于相应期限贷款市场报价利率减20个基点。

9月29日晚,人民银行、银保监会发文,符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

目前部分城市贷款利率已降至历史低位,据统计数据显示,2022年12月首套房主流利率平均为4.09%,二套房主流利率平均为4.91%。

同比分别回落155BP和100BP,创历史新低。

数据来源:网络公开数据,中指研究院综合整理

另外,为促进置换需求,卖一买一免个税政策出台,降低换房成本,是改善购房人的利好。

同时,地方优化二手房政策,打通二手房交易链条,如深圳、南京等四十余城推进“带押过户”模式、北京试行存量房交易“连环单”业务。

这都是实打实的刺激释放购房需求。

当然,目前关于需求端的利好释放还有空间,比如LPR,明年还有下调余地。

可以预见,2023对需求端的刺激会更进一步。

NO.04

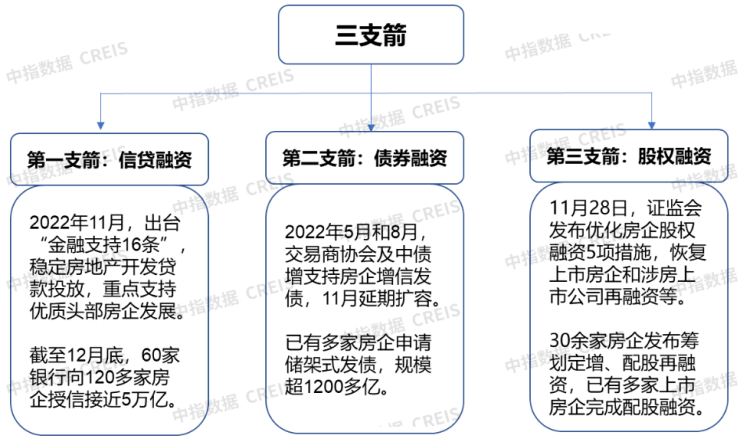

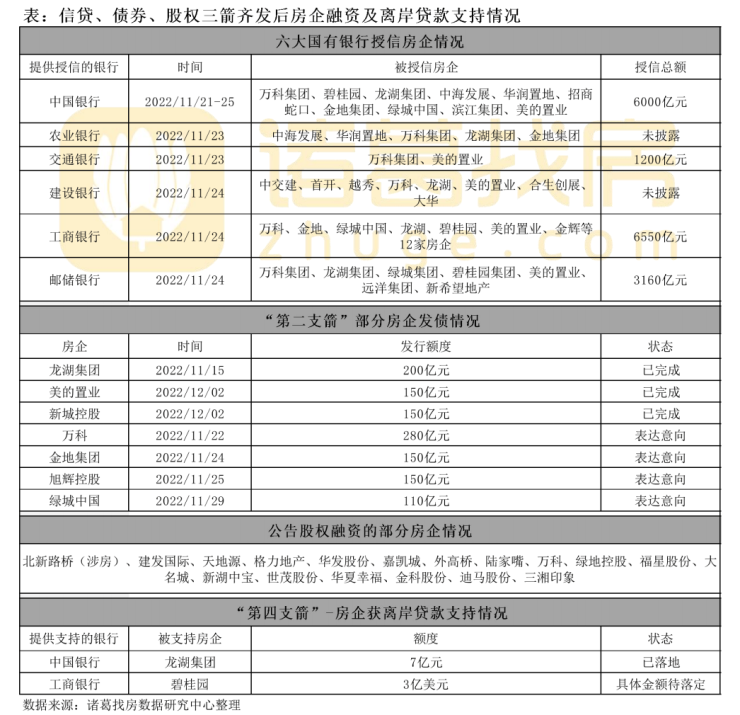

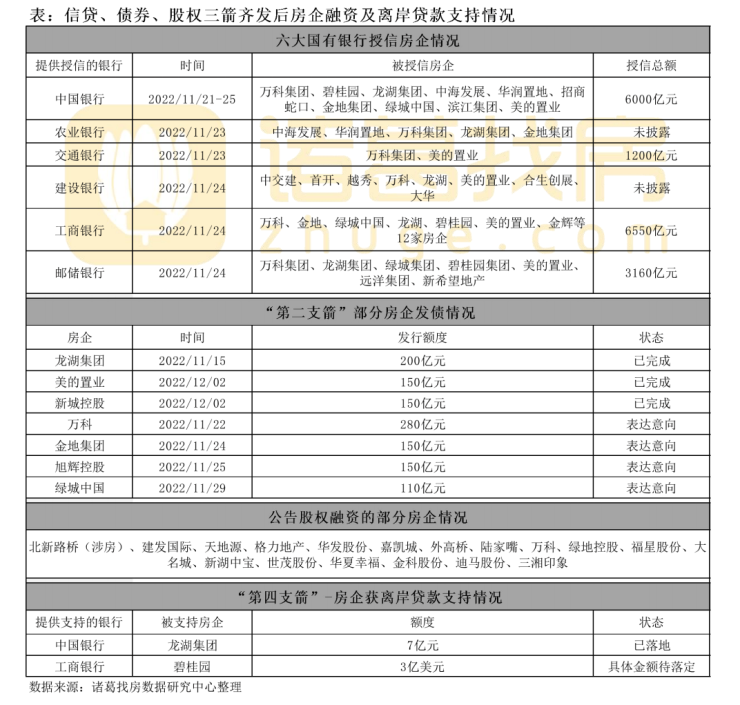

关键词四:三支箭

2022还有一个明显的转变就是上面对房企的态度。

从初期的“救项目”到“救主体”,从救“优质房企“到“融资开闸”,信号非常明确。

尤其是进入11月,金融16条发布后,房企融资支持进展明显加快。

11月28日,证监会发布声明,恢复涉房上市公司并购重组及配套融资;恢复上市房企和涉房上市公司再融资。

救房企的“第三支箭”正式射出,各部门及银行排队给房企塞钱。

资料来源:中指研究院综合整理

截至目前,已有60家银行向120余多家房企授信额接近5万亿,多家房企申请储架式发债总规模超过1200亿,30家上市房企发布定增、配股再融资消息。

救房企无疑也是恢复行业及购房人信心的要点之一。

对供给端的支持,明年会继续,一些摇摇欲坠的房企,可能迎来新生机。

NO.05

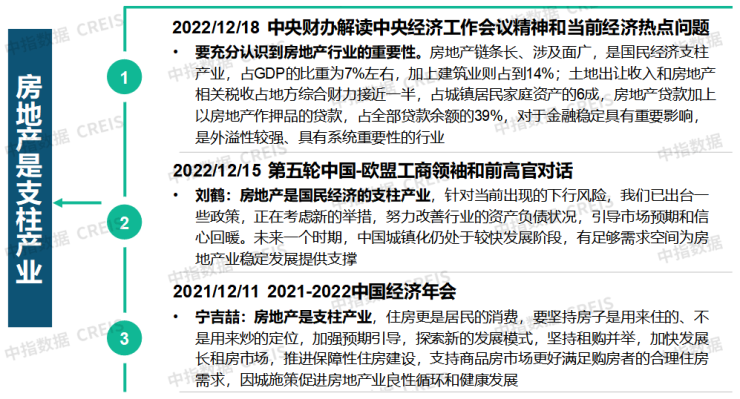

关键词五:支柱产业

房地产是支柱产业这个词在2022最后一个月才出现,但仍要把它作为一个重中之重。

今年前三个季度,房地产市场下行,救市力道又没拉满,市场看空情绪不断高涨。

并且在10月,某媒体将房子评为风险资产的言论瞬间引爆,不少人认为上面要放弃房地产了。

直到12月,高层时隔20年再度喊话,房地产仍是支柱产业,才让大家看清上面的态度。

资料来源:中指研究院综合整理

今年12月防疫政策掉头,一切为了明年经济蓄力。

有人喊出2023GDP增速5%的口号,也有人称要干到8%。

明确的是,房地产的稳定对2023年经济恢复至关重要。广义的房地产占GDP比重近14%,行业链条长涉及面广,经济支柱地位不可撼动。

明年在房地产供需两端的政策会进一步发力,助力经济回温。

NO.06

关键词六:新发展模式

在今年12月的重磅经济会议中提到,关于房地产要向新发展模式平稳过渡。

这个新发展模式,既包含房企与高周转模式逐渐告别,也包括市场对租购并举住房体系的建立。

行业旧有的高负债、高杠杆、高周转的弊端在过去一年大家都已经看到了,并且极易引发金融风险。

所以这种模式势必要改,接下来房企在物业、代建等方面或许会有新的增长级。

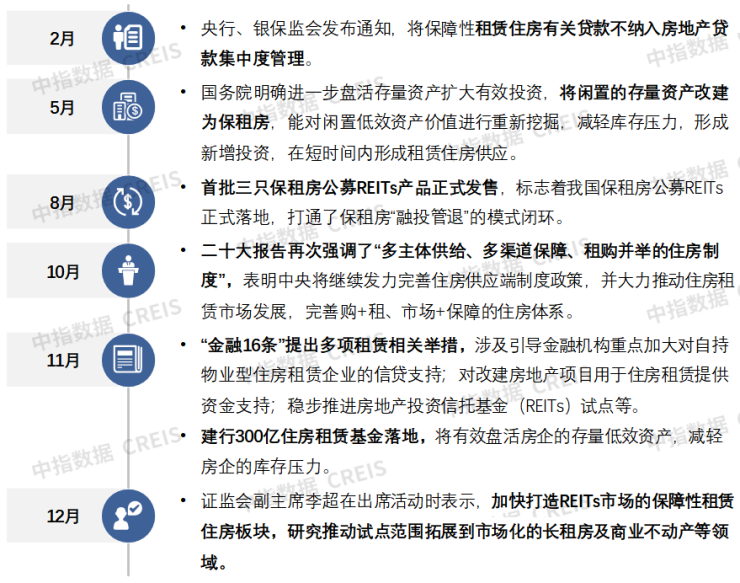

关于租购并举的新发展模式,在新加坡已经很完善了。

政府帮助降低租房成本,让青年人群、暂无购房实力的人群都能实现住有所居。

在2022已多次提及要“加快建立多主体供给、多渠道保障、租购并举的住房制度”。

图:2022年有关租赁的部分政策及重要事件

资料来源:中指研究院综合整理

没钱有地方落脚,有钱可以改善购房,这是一种良性的多轨道发展模式。

接下来,在人口规模大,且持续流入的地区会大力推进,且这种模式也会增强城市对青年人的吸引力。

以上就是师妹对2022房地产的一个梳理,以及明年的大趋势研判,希望可以帮大家看清市场。

最后祝小伙伴们2023都能买对房!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。