北京二手房市场10月量价齐跌,预期持续回落 | 每月视点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年10月北京二手房市场继续降温。

Real Data数据显示,

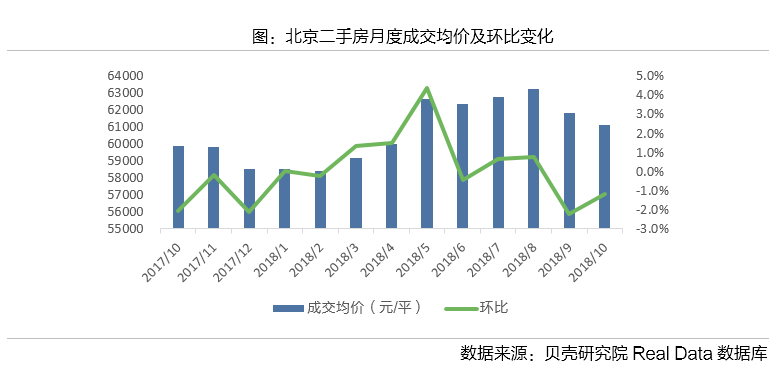

10月北京二手房市场实时成交量环比减少12.5%,成交特别水平降至2017年11月水平。均价继续下跌至61103元/平,环比下跌1.2%。购房者观望情绪浓厚,市场成交节奏放缓,入市积极性降低。业主预期持续松动,调价房源中涨价占比回落至“317调控”后低位,议价空间持续扩大。

每月 · 贝壳观点

贝壳研究院首席市场分析师许小乐认为,当前市场预期松动,买卖双方入市积极性不高,又遇限竞房项目集中入市,预计11月二手房成交量价将继续低位保持。

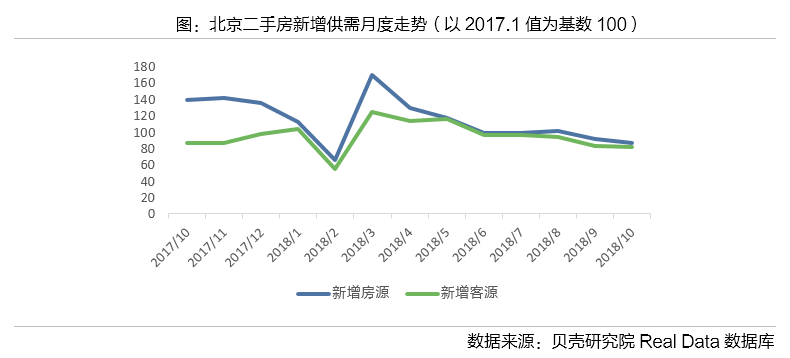

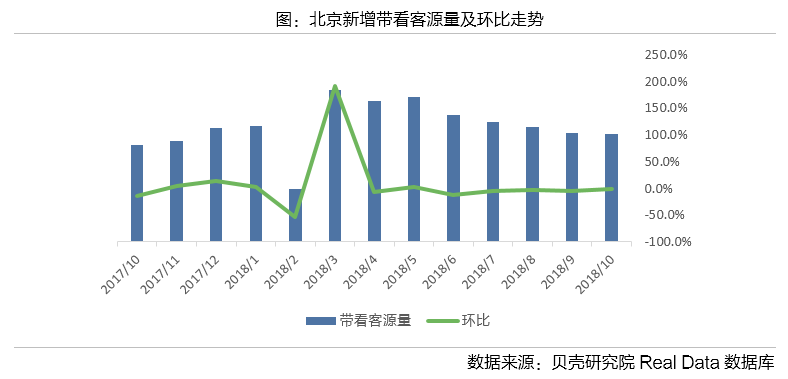

低温市场状态下,二手房买卖双方入市积极性回落,新增供需低迷。10月北京二手房新增房源及客源量继续下降,环比降幅分别为5.4%和1.4%,与3月峰值相比分别下滑48.8%和34%。10月市场前期受黄金周影响,总体水平较低,后期成交有所恢复,预计11月成交环比或有增加。但需要注意10月限竞房项目集中入市,批准上市房源5000余套,环比增加33%,将分流部分二手房市场需求,因此,预计11月二手房市场成交增幅不大,均价将在当前水平附近波动。

每月 · 市场数据

一、成交继续下滑,均价实质性下跌

Real Data数据显示,2018年10月北京二手房市场继续降温,成交量继续下探,均价出现实质性下跌。

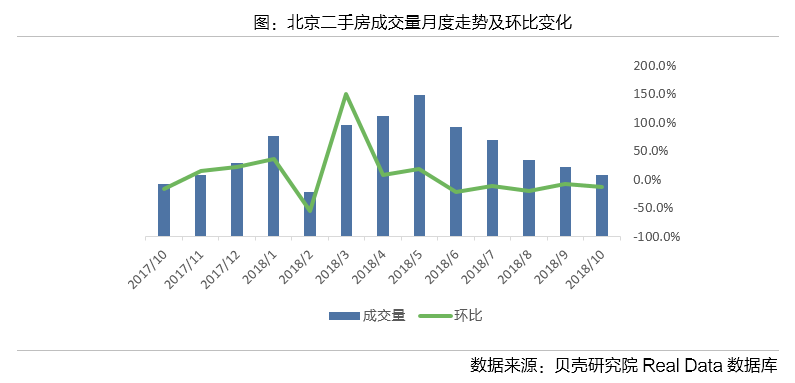

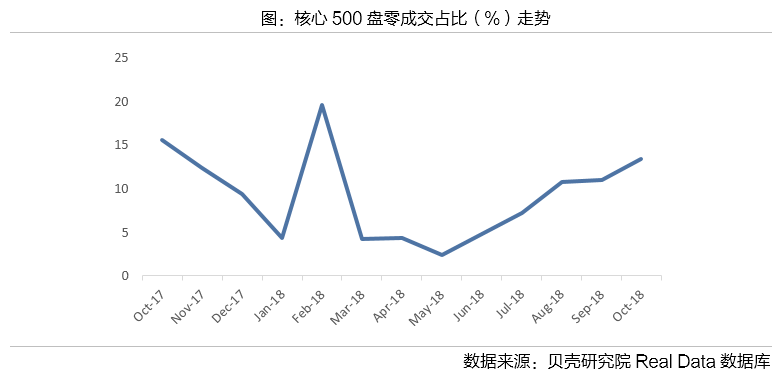

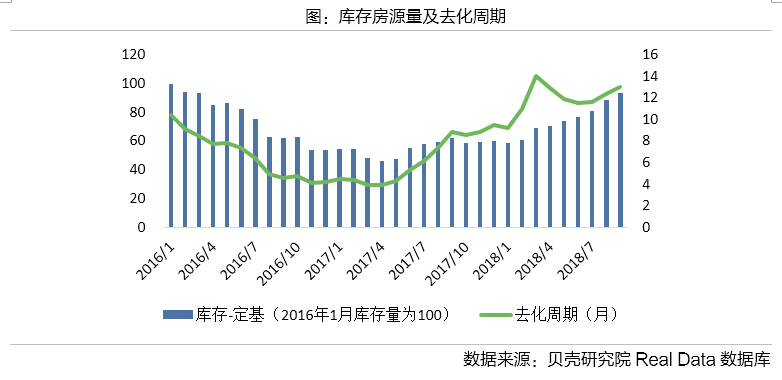

成交持续低迷,库存房源走高。10月北京二手房市场实时成交量继续走低,环比下滑12.5%,受国庆黄金周影响降幅有所扩大。成交量在经历连续5个月的回落后降至去年11月水平,好于去年同期,同比增长15.8%。核心500盘零成交楼盘占比继续上升,达到今年以来的较大值(春节月除外)。由于成交的持续走低,二手房库存房源量持续上升并超过2016年2月水平,去化周期延长至13个月,处在2016年以来的历史高位上。

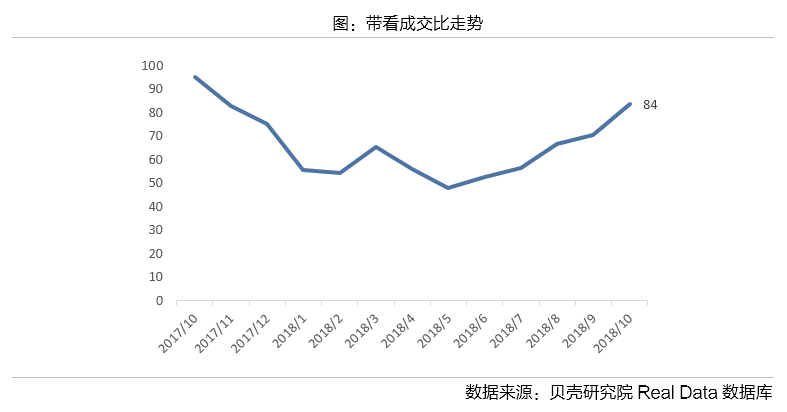

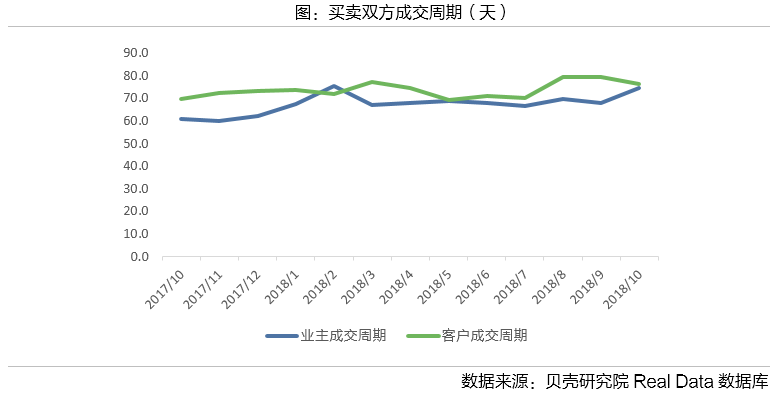

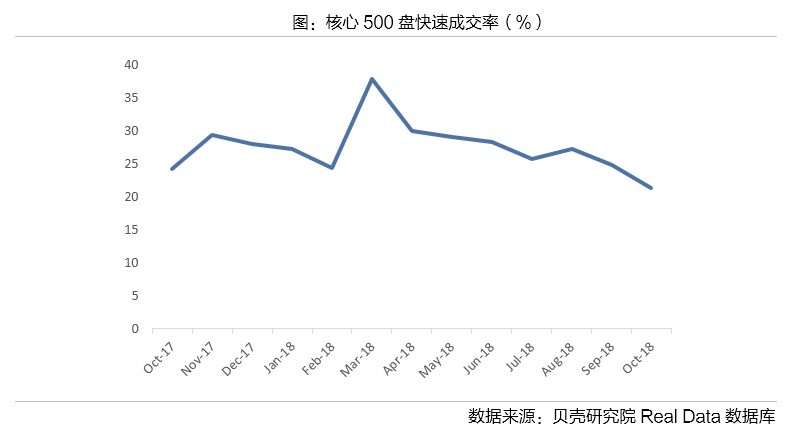

成交难度加大,交易周期继续延长。受观望情绪及需求低迷影响,10月市场成交难度继续加大,成交周期进一步延长。10月,购房者带看成交比上升至84,为年内较大值,客户购房愈加谨慎。此外,在换房占比较高的北京二手房市场上,由于客户不断观望,业主卖房换房也较为困难,买卖双方成交周期同时延长至2017年以来的历史高位上。核心500盘快速成交率降至2017年10月以来的较低位。

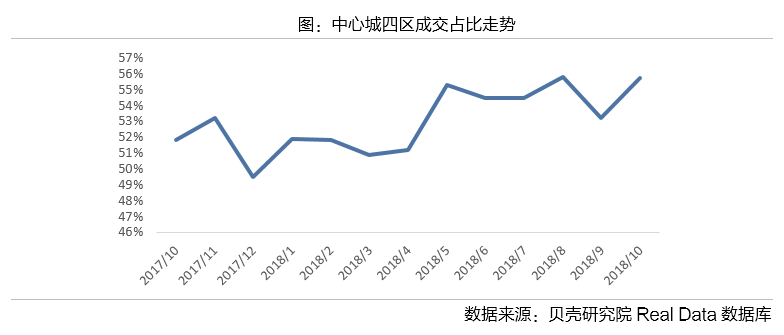

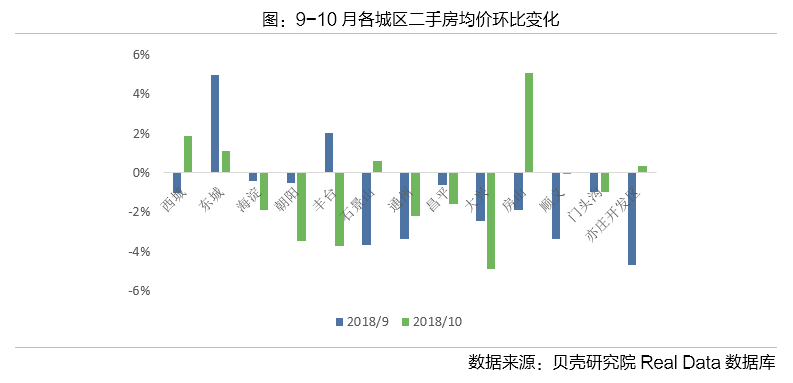

均价实质性回落,跌至5月水平之下。10月北京全市二手房成交均价为61103元/平,环比下跌1.2%,连续两个月环比下跌。10月成交的城区分布回归9月之前的常态水平,在城四区占比回升的基础上,均价的下跌是实质性松动。分城区来看,大兴及通州两外围城区均价连续两月环比明显下跌,10月与8月相比分别累计下跌7.3%和5.5%。

二、买卖双方预期持续回落

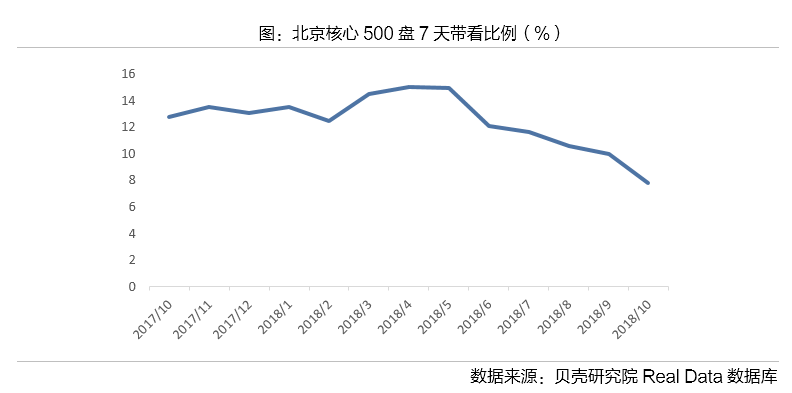

购房者观望情绪进一步蔓延。9月公积金政策调整后,市场购买力尤其是首置刚需购买力被进一步削弱,同时市场预期受此影响进一步回落,客户入市积极性下降。10月新增带看客源量环比下滑1.3%,于低位稳定。核心500盘7天带看比例继续下探至7.8%。

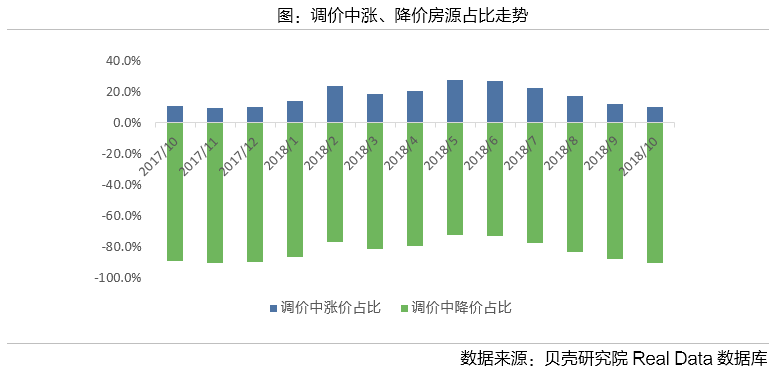

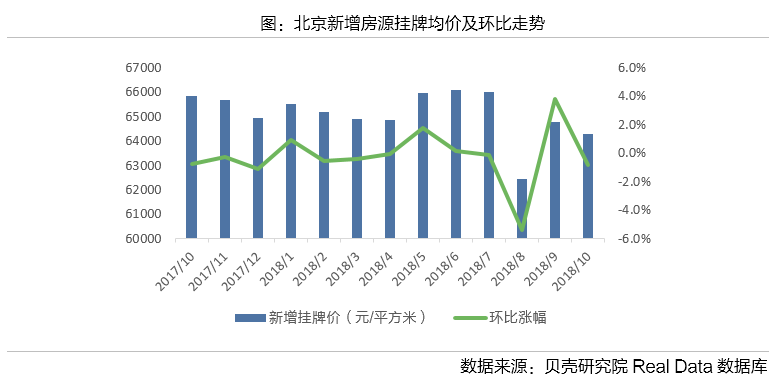

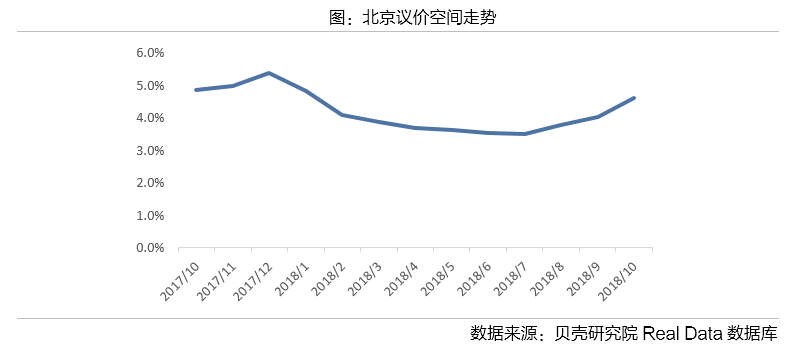

已入市业主心理预期继续减弱。受市场需求低迷影响,10月调价中涨价房源占比继续下降至10%,低于去年同期水平,接近“317调控”以来较低值。新增挂牌均价亦呈现出下跌趋势,10月环比下跌0.8%。在成交环节,业主继续让步,议价空间进一步扩大到4.6%。

每月 · 排行榜

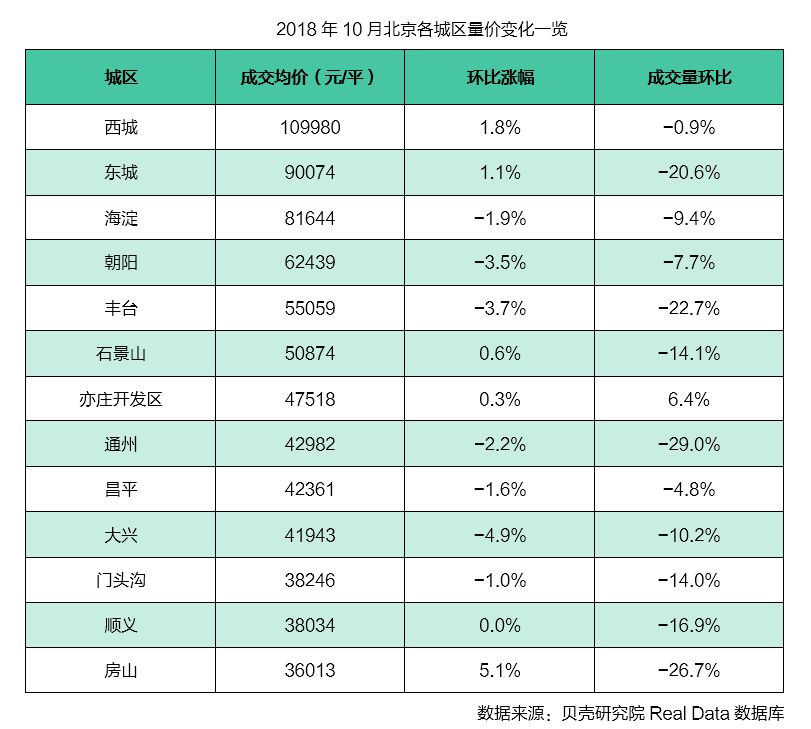

■ 各城区二手房量价排行

■ 商圈成交量TOP20

■ 商圈成交均价涨幅TOP20

■ 小区成交量涨幅TOP20

■ 小区成交均价涨幅TOP20

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。