在调控高压下闫浩如何带领净负债率235%、重仓一二线的景瑞转

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作为一家成立25年的房地产企业,年均营业额还只能徘徊在200亿元上下,当同龄房企相续进入千亿元时代,景瑞控股有限公司(以下简称为“景瑞控股”,01862.HK)开始将重心从三四线城市转向一二线城市,试图依靠战略转型获得新生。

11月5日,景瑞控股公告称,2018年1- 10月,景瑞控股累计合约签约销售额(连合营企业及联营企业的销售额)约为184.26亿元,同比增45.34%;合同销售面积约为80.73万平米,合同销售均价约2.28万元/平米。

景瑞控股在过去几年基本完成了战略转型和去库存任务,但该公司尚缺乏足够的品牌感召力及经过市场验证的运营能力,以及面对竞争更为激烈的一二线城市的成功经营。

由于景瑞控股尚未树立起成熟的品牌形象,其在一二线城市的议价能力也较为有限,同时较小的规模也使其在竞争激烈的土地市场购得优质地块的实力较为有限,显然景瑞控股转型之路并非一帆风顺。

目前,景瑞控股旗下已设立优钺资产、景瑞地产、合福资本、锴瑞投资、公寓平台五大公司,明确了“轻资产、精细化、重运营”三大转型方向。

景瑞控股创始人、联席主席兼总裁闫浩在官网宣称,“我们在原有地产开发的基础上,通过轻资运营和客户价值设计,以客户价值为导向的双轮驱动业务模式转型,致力成为‘募投管退’大资管平台,完成从传统开发商向‘最懂生活和建筑的资产管理引领者’的转型。”

不过,正在向地产金融化迈进、成为资产管理引领者的景瑞控股,也不会彻底放弃地产主业,闫浩表示,“未来,我们参与改造的旧建筑、旧街区能够焕发新生,成为城市新名片,让人的生活与众不同。”

毛利率提升,转型初见成效

景瑞控股成立于1993年,其业务包括房地产开发、建筑装饰装修、商业运营及物业管理。

刚刚成立的上海景瑞房地产发展公司打造出了虹口景瑞花园等多个项目,其在上海市场大胆创新的销售模式:从南方引进设计理念,打造大厅小卧的住宅、以地产商的身份直接面向业主销售房屋、为业主提供按揭服务等引发了市场极大的关注,项目在虹口遍地开花,由此赢得了“虹口之王”美誉。

2005年,景瑞开始向外扩张,先后在江苏、天津、浙江等地建立项目,2013年在港上市。

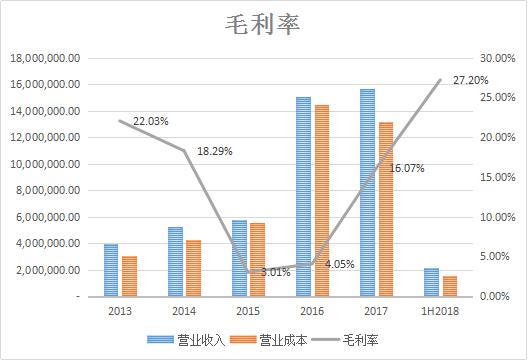

景瑞控股于2015年开始向“定制化生活服务提供商”转型,同年毛利率大幅下跌,直至2017年,毛利率才回归正常状态,与2016年相比增加了12个百分点,增幅高达296.79%。

2018年上半年,公司毛利率持续走高达到27.2%,创出五年以来新高,与2017年同期的13.22%相比,增长105.75%,位于标准排名研究的100家上市房企4/1分位数之上。

景瑞控股毛利率增加的主要原因是由于期内交付的物业主要位于一二线城市,销售溢价有较大幅度增加。

作为一家200亿~300亿元量级的中型房企,连续两年毛利率实现大增幅长,并创出近几年新高,公司转型之路或已初见成效。

景瑞控股的总资产回报率与毛利率相似,自2015年跌入谷底后,2016年起逐渐呈上升趋势。2018年的总资产回报率1.52%较去年同期0.59%增加了157.63%,位于行业1/4分位数之上。

净负债率235%,排名行业倒数

景瑞控股扣除预收账款后的资产负债率从2013年至2015年一直维持在75%左右的行业中位数水平,但在2016年企业的资产负债率较2015年增加了8个百分点。

特别是最近三年,景瑞控股资产负债率一直维持高位运行,2016年资产负债率为83.83%;2017年略有下降为81.19%;2018年上半年为82.19%。

景瑞控股居高不下的资产负债率,位于标准排名所统计的100家上市房企资产负债率3/4分位数79.78%之上,显示公司财务风险较高。

2015年景瑞控股开始转型以来,公司的净负债率在2016至2018年上半年的数值分别为74.59%、98.79%和234.86%,可以看出货币资金的逐年减少以及有息负债的逐年增加是导致净负债率增加的主要原因。

2016年和2017年的净负债率都在行业中位数87.66%徘徊,2018年上半年景瑞控股的净负债率为234.86%,虽然较2017年同期的251.54%下降6.63%,但该指标位列标准排名统计的100家上市房企的第89位,景瑞控股的一只脚已在悬崖之外。

根据报告显示,景瑞控股自2017年年初至2018年6月,共累计收购40个项目,总投资额约300亿元。

景瑞控股的收购行为多用现金及股东贷款抵销来支付,短期巨额行为,直接的结果就是公司现金骤减以及有息负债增加。

收购的代价,债务激增现金流恶化

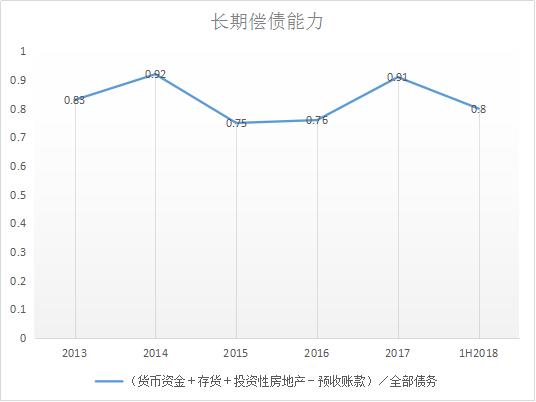

房地产企业的长期偿债能力通常体现在“(货币资金+存货+投资性房地产-预收账款)/全部债务”这一指标上。

景瑞控股近五年的长期偿债能力一直比较稳定,除2015-2016年略低于于行业3/4分位数0.8以外,其余各年均高于行业3/4分位数,且2018年上半年该指标为0.8,较去年的0.63同比增加26.98%,长期偿债能力较好。

近五年来,景瑞控股的速动比率和现金比率一直都不太稳定。其中存货和流动负债的增加导致2018年上半年速动比率的下降,较去年同期0.92减少了56.52%。

其实从近五年来看,景瑞控股除2016年之外,速动比率一直在行业1/4分位数0.7之下,短期偿债能力始终不好。

景瑞控股2018年上半年调整后的现金比率为0.15,较去年同期0.6有大幅下降,降幅达到75%,低于行业1/4分位数0.19,主要原因是企业现金的大幅减少所致。

2018年上半年景瑞控股的现金254亿元,较去年同期574亿元减少约56%。半年报显示,现金减少的主要原因是为借款抵押的存款和为本集团物业的若干卖家的按揭融资做出的担保。

现金十分不充裕且短期偿债能力位于行业末尾,景瑞控股依旧在大量收购,在高负债且现金流微小的现状下,企业收购的项目能否带来可观的收益还需时间的检验。

淘金一二线城市,均价走高品牌不足

多年来,景瑞控股一直强调客户洞见和先进产品力,围绕客户价值设计,立足于去打造高溢价、高品质、获得客户高认同的产品力。

自2015年企业转型后,景瑞控股的销售均价逐年攀升。从2016年到2018上半年,均价从12402元/平方米上涨到今年上半年26028元/平方米,两年内均价翻了1倍。

其中,上海景瑞·尚滨江售价达13万元/平方米,杭州·阳明谷、苏州景瑞·御江山等的售价都在6万元/平方米。随着这些高单价项目在日后进入结转,企业未来的盈利能力有望大幅度提升。

销售均价的逐年提升也反映出景瑞控股目前已定位于一二线城市的高端住宅。自2016年以来,景瑞调整拿地策略,加速对三四线城市的去化,专注于一二线核心城市的布局,同时辐射周边的“机会型”城市。

2016年以来公司土地储备分别为302.26万平方米、406.63万平方米和524.69万平方米,土地储备逐年增加。相比于数量上的增加,景瑞控股的优质土储更值得一提。

今年上半年,景瑞控股共获得17个土地及物业项目。其中北京、天津各占5个项目,苏州3个项目,其余4个项目分别位于武汉、杭州、台州以及上海。

今年7-8月,景瑞控股还相继收购了上海市静安区中山北路、浦东新区银桥公寓项目及南京雨花台品岱山项目。景瑞控股集中布局一线以及强二线城市的布局策略,为企业未来的发展提供了保障。

不可否认,景瑞控股在过去几年经历了重大的战略转型,将发展重心及市场份额从三四线城市转移至一二线城市,目前景瑞控股的土地储备中有80%以上位于一二线城市。

不过,过去两三年间景瑞控股以低于市场的价格迅速出清库存,以此获得资金在一二线城市补充土地储备,这导致其利润率大幅下滑且盈利能力显著弱化。

现在,景瑞控股的战略转型已基本完成,三四线城市项目的库存逐渐下降至较低水平,但仍有一些后续的影响。

另外,尽管一二线城市的购房需求更为强劲,但这些城市的土地成本较高且政府的调控力度一直在加强,并且这些城市大牌房企云集,土地资源竞争激,品牌形象关乎成败。

目前,景瑞控股转型之路已初见成效,但想立足于一二线城市,还需大量购置土地,但公司居高不下的负债率以及并不乐观的现金流指标也为其转型之路敲响警钟。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。