郭梓文要学许家印、王健林开美容院,“老派”奥园能否弯道超车?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

去年是中国奥园地产集团股份有限公司(以下简称:中国奥园,股份代码:03883.HK)上市10周年,在今年3月举行的2017年度业绩发布会上,中国奥园董事会主席郭梓文交出了2017年455亿多元的销售业绩,但是其对外宣布2018年的销售目标增长为730亿元。

11月5日,中国奥园公告称,今年1至10月,奥园未经审核合同销售额已完成约675亿元,较2017年同期增长约125%,已完成年度目标的92.5%。

近两年房地产行业进入新一轮的规模竞争,市场集中度大幅提升,如今“拼销售额”已成为一家房企“求生存、求发展”的战略要素。

作为发展了22年的华南老牌房企,中国奥园一直以来中规中矩,自2013年到2018年上半年,毛利率一直保持在26%-30%的水平。

截至2018年上半年,中国奥园毛利率为28.55%,较同期上升了1.68%。虽然在2018年上半年录得净负债率上升到67.5%,但依然处于标准排名研究的100家上市房企的中下水平,表现出了中国奥园对于杠杆把控的突出能力。

多元化布局七大领域,并购拿地提高周转

今年3月,奥园旗下全资子集团——奥园健康生活集团与KORACLE公司(韩国奥拉克医疗美容集团海外公司)正式签约,宣布双方将在广州、重庆、成都、沈阳、武汉、佛山、东莞等城市共同出资设立医美整形医院。

9月18日,奥园健康生活集团与韩国吉纽思集团签署战略合作协议,双方将在奥悦医美的开院咨询、委托运营与培训等领域展开全方位的合作。

中国奥园此次进入医美行业绝非是“一头热”,近年来医美这一模块已成为各地产大鳄眼中的“香饽饽”,早在2015年恒大原辰医学美容医院便在天津开业,2016年王健林又斥资150亿元建设万达连锁医院,与此同时,恒大位于海南博鳌乐城的国际医疗中心也正式开工……

“哪里有钱赚就去哪里”,中国奥园也不例外。当然,奥园健康仅仅是其七大集团中的其中一个,除此之外还有地产、商业地产、国际投资、金控、文旅和奥买家,多元化的集团业务使中国奥园实现了分散风险、增加盈利的效果。

2017年,中国奥园合同销售额达455.9亿元,较上年同期上升了78.15%;2012年到2017年合同销售金额的年化复合增长率为54.1%。

2018年上半年,其完成合同销售402.9亿元,同比增长143%;今年1至10月,中国奥园销售额累计约675.3亿元,较2017年同期增长约125%。

(单位:千元)

财报显示,截至2018年6月30日,中国奥园营业收入约为136.7亿元,同比增速68%;毛利润约为39亿元,同比增长78%,毛利率28.6%;净利润约14.8亿元,同比增长72%。

在拿地方面,中国奥园的策略与众不同,其有80%的项目都是通过并购入手。也正因此,中国奥园能够快速开发、快速销售和快速赔款,提高了周转率,随即降低了成本、提高了业绩。

在2018年上半年,中国奥园先后共收购31块优质商住项目,新增可开发建筑面积约为727万平方米,较上年同期增加了96.5%,其中通过并购方式获取的项目占89%。

(单位:元/平方米)

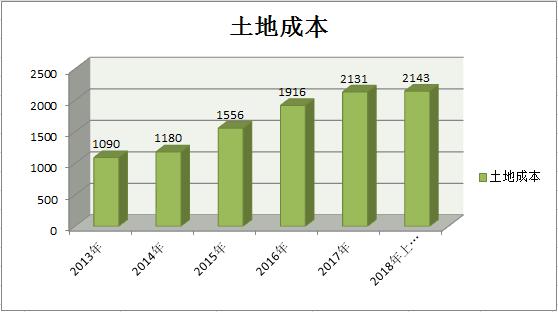

截至2018年6月30日,奥园拥有土地储备总建筑面积约3001万平方米,总货值约3275亿元,权益比81%,平均土地成本约2143元/平方米。

郭梓文对并购市场情有独钟,离不开并购在其集团项目获取上具有的先天优势,比如土地成本通常比较低和相关的市场数据会比较准确等等。

另外,奥园在过去22年的发展中,积累了丰富的并购经验和一批合作愉快的股东。通过并购,自然在项目的取得上显得游刃有余。

杠杆调控能力佳,净负债率低至67.5%

2013年至2018年上半年,中国奥园的总资产和总负债的增长趋势几乎一致,保持着较为稳定的增长速度。

如2018年上半年,总资产同期增速为80.82%,总负债同期增速为87.78%;2017年,总资产同期增速89.41%,总负债同期增速90.55%。总资产和总负债的增速差异相对较小。

截至2018年6月份,中国奥园扣除预收账款后的资产负债率为72.97%,是2013年到2017年来较高的一次,接近100家上市房企中位数74.35%。

净负债率方面,在2013年到2015年,中国奥园的净负债率分别约为64%、61.8%和62.7%,到2016年和2017,分别降至了50.7%和51%,下降了近10个百分点。

到了2018年上半年,中国奥园净负债率又上升到67.5%,这是主要是由于有息负债的增加。(净负债率=(有息负债-货币资金)/所有者权益))。

2018年6月30日,中国奥园有息负债约达450亿元,其中银行及其他借款约为314.51亿元(2017年277.95亿元),优先票据及公司债券约为135.63亿元(2017年为125.75亿元)。

但总体看来,中国奥园在净负债率上的表现较好,此指标均徘徊在50%-67%之间,在100家上市房企1/4数57.69%左右浮动,属于“中低”水平。

账上现金超230亿元,长期偿债能力逐渐走弱

(单位:千元)

在短期偿债能力方面,除了2016年中国奥园调整后的速动比率为1.04,其他年份此指标均低于标准值“1”,表现出偏低的短期偿债能力。

截至2018年6月,中国奥园手持现金及现金等价物为234亿元,扣除预收账款后的流动负债达约544.06亿元,计算得出调整后的现金比率为0.43,位于同行业中位数0.36与3/4分位数0.50之间。

而中国奥园在“货币资金/短期债务”指标上显示出不太稳定的状态,自2016年达到一个较高值70.15%后逐渐降低,到2018年上半年,下降为47.46%,表现出近期较弱的短期偿债能力。

与此同时,中国奥园账上有较为充裕的现金,超230亿元。对此,郭梓文回应,大部分的现金在接下来的运营中都会用于集团的项目建设以及新的土地的获取。

标准排名认为,现金具有流动性,现金流是不断滚动的过程,如何降低资本成本和加快周转率是中国奥园接下来应该考虑的问题。

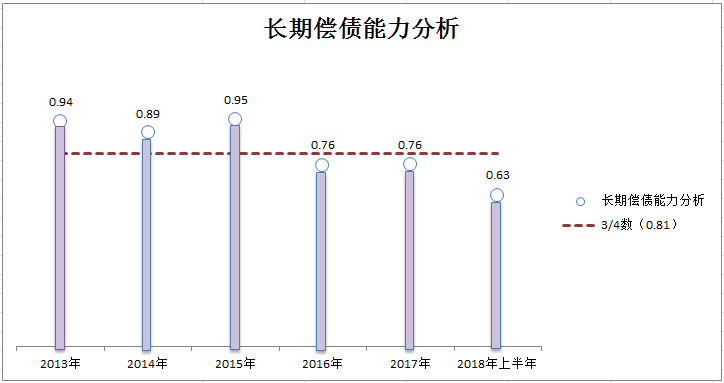

对于长期偿债能力,可以用“(货币现金+存货+投资性房地产-预收账款)/全部债务

”指标来衡量,以此体现可变现核心资产对刚性债务需求的保障程度。

2013年到2017年,中国奥园长期偿债能力呈现出逐年下降的趋势,到了2018年6月,长期偿债能力指标下降为0.63,略低于行业中位数0.67。

可以看出,中国奥园的长期偿债能力虽然不低,却在慢慢减弱。其中的原因包括集团在2018年上半年的负债总额较上年同期上升了近2倍,比2017年增加了约262亿元,借贷和融资规模的不断扩大是长期偿债能力下降的主要原因。

土地储备量略显不足,融资成本成隐患

数据显示,中国奥园2013年到2018年上半年的土地储备量不断在增加,截至2018年6月份,期末土地储备量已达到3001万平方米。

近五年,中国奥园的土地储备倍数却在不断下降,2016年甚至低至4.92,虽然到了2018年上半年上升至7.62,但依然低于同行业1/4分位数7.96。

虽然中国奥园在拿地方面靠“收并购”和城市旧改的方式降低了成本,但是忽略了卖出和买入之间的平衡。

如2016年,中国奥园土地储备面积为1464.7万平方米,签约销售面积就达到了298万平方米,当年的土地储备仅为签约销售面积的4.92倍。

标准排名认为,在业绩出现快速增长的同时,房企拿地的速度也应相应加快,要保证企业后期有足够的土地储备进行开发。

但该指标并非越大越好,在关注土地储备面积的同时,仍需要关注土地储备成本高低,由于热点城市土地资源的少有性,地价高昂和限价因素使得房企在土地获取时倍加谨慎。

在2017年的业绩报告会上,中国奥园副总裁兼澳大利亚公司总裁陈嘉扬表示,奥园集团的融资成本从11%一直下降到2017年的7.2%,但是与同行相比还是处于较高水平。

2017年,中国奥园可以动用的授信为169亿元,2018年还在不断增加,足以应对不断启动的项目。

在如今国内相对较紧的融资环境下,各项监管也比较多,中国奥园需要不断寻找新的融资渠道和积极推进新的融资额度和授信额度。

值得一提的是,截至2018年上半年,奥园已实现粤港澳大湾区“9+2”城市全覆盖,区域内项目55个,货值接近1050亿元。

此外,中国奥园副主席兼行政总裁郭梓宁也曾透露,集团在粤港澳大湾区拥有13个城市更新项目,预计2018年有两三个项目能入市,产生业绩。

值得一提的是,致力于“构筑健康生活”品牌理念,引领城市健康生活的中国奥园,在绿色建筑领域却乏善可陈,不知其郭梓文接下来将如何带领中国奥园实现“打造常青基业,构筑健康生活”的承诺,让我们拭目以待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。