长租公寓ABS,你真的懂吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本文作者蒋晓晓(清华经管EMBA14,近十年信托从业经验,先后在平安信托和四川信托,近八年地产从业经验)。非常感谢蒋晓晓校友的分享。

摘要:近年来,房地产ABS发展迅速。截至2017年8月,我国房地产相关的资产证券化产品(ABS)共发行了123单,总融资规模2008.45亿元。银信君本文依旧把握当前产融市场热点,以房地产ABS为背景,为你解析长租公寓在ABS方面的表现!

文章布局

房地产ABS结构模式

长租公寓ABS模式,案例分析

长租公寓ABS发展前景

房地产ABS

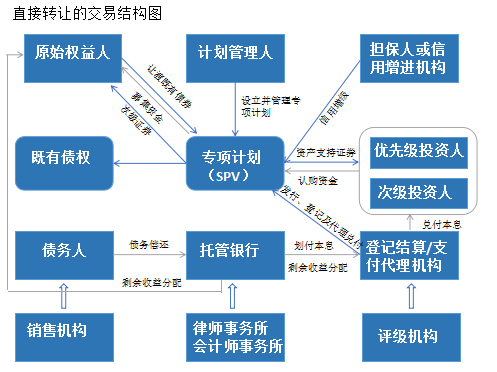

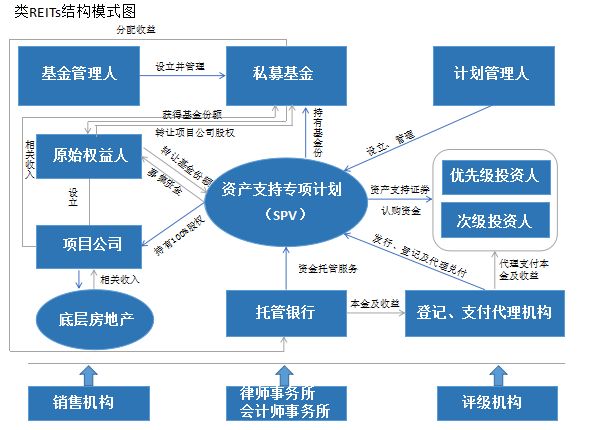

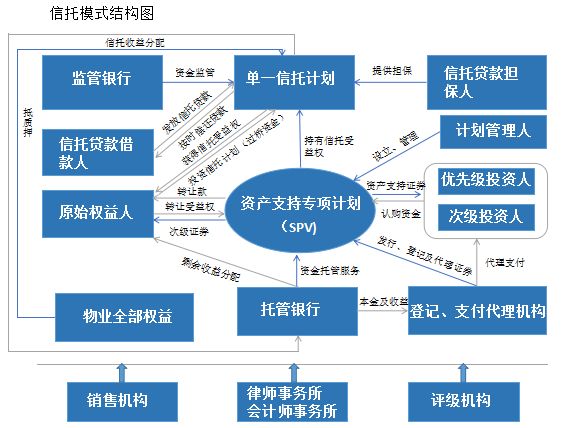

首先来看三种类型的交易结构:

各交易结构的具体模式图如下:

在规避风险的增信措施方面,下面将逐个模式进行阐明:

1、既有债权证券化:可能会设置循环结构、不合格资产赎回等安排,以及准备金/保证金账户、担保保证、超额抵押/超额覆盖、流动性保证、差额补足等增信措施;

2、过户型REITs:通常可不设置额外的增信措施,但也有部分产品中设置了如第三方流动性支持、差额补足等额外增信措施;

3、收益权证券化及抵押型REITs:通常会设置多重增信,常见的增信措施包括物业质押、项目公司股权或现金流权质押、超额覆盖、准备金/保证金账户、第三方流动性支持、保证担保、差额补足等。

房地产市场有着广阔的范围,那么下面银信君将在前述背景下,以当前热点长租公寓为例为你解读该领域的资产证券化融资项目。

长租公寓ABS(结构&案例)

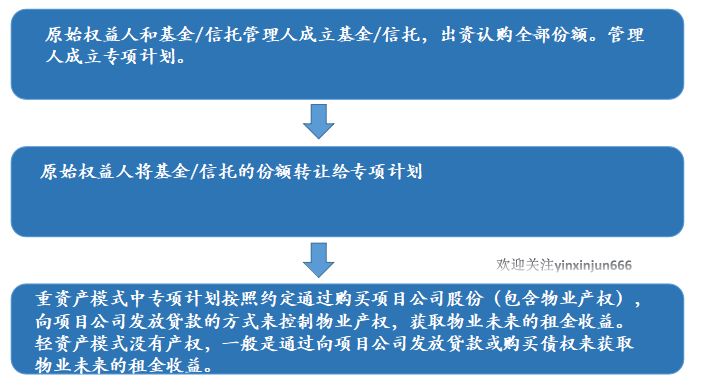

长租公寓的资产证券化融资有两种模式:轻资产的租金收益权ABS模式;重资产的CMBS(商业房地产抵押贷款支持证券)和类REITs模式。基本结构如下:

那么下面我们将从两种模式的案例及成果几个方面进行解读。

一、轻资产模式

租金收益权ABS:

案例1:魔方

2017年初,魔方公寓发行国内首单公寓行业资产证券化产品“魔方公寓信托受益权资产支持专项计划”,属于典型的租金收益权ABS产品。其相关发行情况如下:

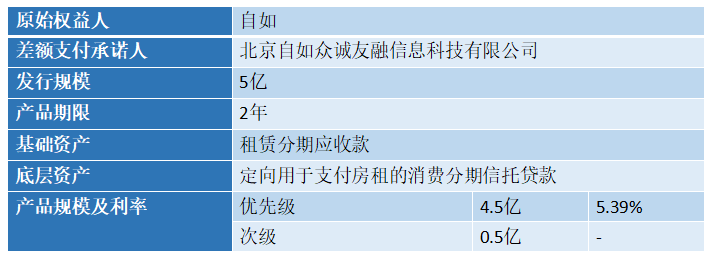

案例2:自如

8月15日,分散式长租公寓运营商——自如成功发行了国内首单租房市场消费分期类ABS,具体情况如下:

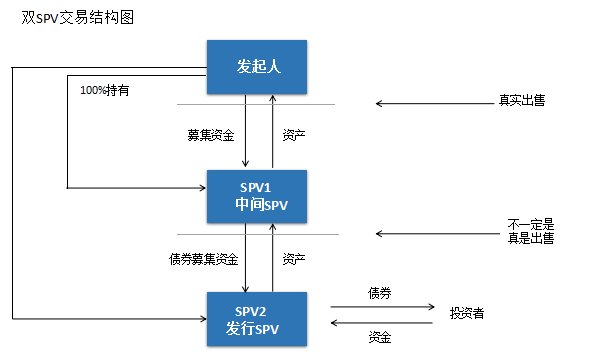

上述两单ABS同属于租金收益权ABS,他们都采用了双SPV的交易结构,下面我们先看一下他们的这一结构然后作出分析。

在双SPV交易结构中,SPV1为中间SPV,SPV2为发行SPV。中间SPV主要实现基础资产转让和破产隔离功能,发行SPV则主要用来发行资产支持证券。

通过该结构,融资方将未来应收租金账款“真实出售”给SPV1,进而通过其转移给SPV2,于是SPV2就有了这些被抵押的应收账款,将未来不确定的租金收入转化成为了确定的债权,SPV2以SPV1被抵押的应收款为支持,顺利发行ABS,从资本市场融到资金。双SPV交易结构对长租公寓行业来说发展意义长远。

二:重资产模式

(一)CMBS:

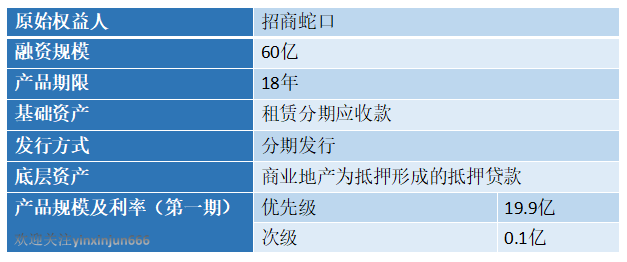

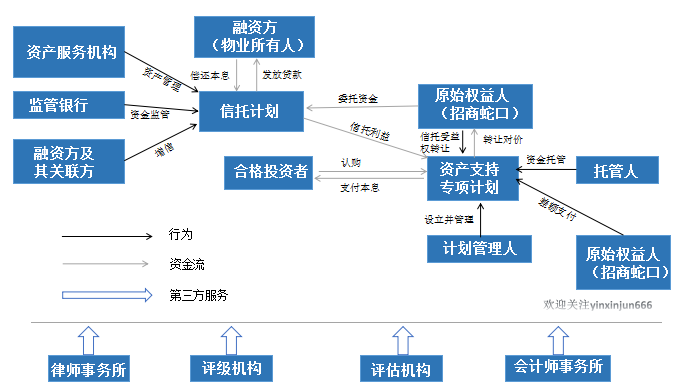

案例:招商蛇口

12月1日,招商蛇口发行了国内规模较大的长租公寓类资产证券化产品——全国首单储架式长租公寓CMBS,具体情况如下图:

其结构图如下:

招商蛇口公告指出:公司发行长租公寓的资产证券化产品,募集资金将优先用于未来长租公寓的发展与运营,既拓展了公司的融资渠道,又优化负债结构。

招商蛇口全国范围内已开发超200个住宅项目,大多分布于一、二线重点城市的核心区域,为发展住房租赁业务提供了存量基础。此外,招商蛇口倡导成片区综合开发,拥有前海妈湾片区、北京台湖小镇等大批产城,而公寓业务作为城市功能配套的一部分,有着巨大的增量空间。

(二)类REITs:

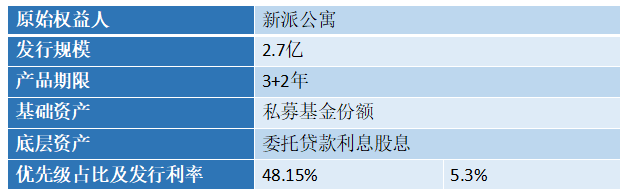

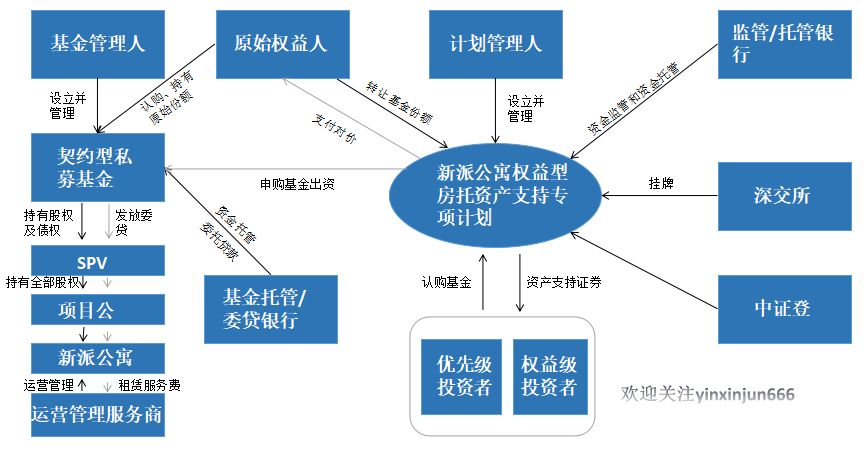

案例1:新派

新派公寓发行国内首单长租公寓资产类REITs产品(也是国内首单权益型公寓类REITs)。具体情况如下图:

结构图如下:

此项目没有借助任何第三方信用支持,仅靠新派公寓自身的运营管理和资产质量使优先档资产支持证券级获得AAA的评级。同时相关专家透漏,新派公寓权益型类REITs项目的成功推出贯彻了用长租公寓模式盘活住宅资产价值并有效践行“房子是用来住的”理念,这将为中国开发商在自持物业未来通过品牌化租赁运营及资产证券化获得更大收益提供积极的借鉴作用。

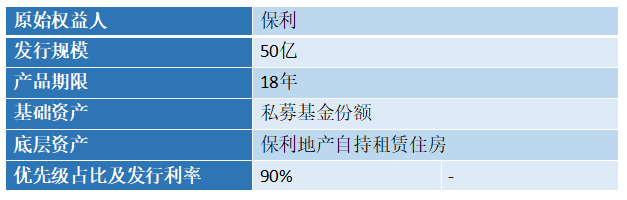

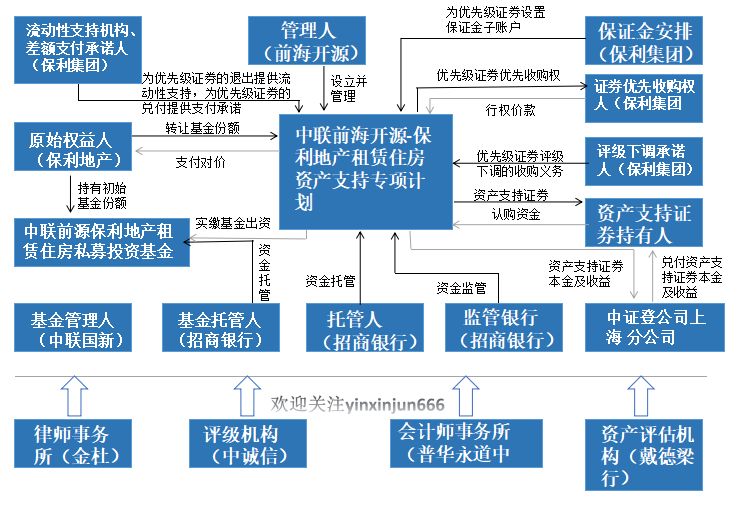

案例2:保利

10月23日,保利集团的中联前海开源-保利地产租赁住房一号资产支持专项计划(下称“保利租赁住房REITs”)获得上海证券交易所审议通过,这是国内首单央企租赁住房REITs,也是首单储架发行REITs。具体情况如下图:

结构图如下:

本单REITs产品总规模为50亿元,产品结构设计方面,以保利地产自持租赁住房作为底层物业资产,包括位于广州、重庆、北京、大连、沈阳等区域的瑜璟阁商务公寓、诺雅服务式公寓、N+青年公寓、和熹会四大租赁物业品牌;这些物业分别由保利地产旗下租赁住房管理运营平台“保利商业公司”、“安平养老公司”负责运营。利用基础资产组成SPV,再通过股+债的方式收购SPV股权之后,该单产品采取储架、分期发行机制,储架额度期限两年;产品期限18年。该产品优先级、次级占比为9:1,优先级份额即40亿元在上交所公开转让、交易。

未来发展总结

不仅当前国家相关住房租赁的政策具有较大的利好性,而且根据《中国流动人口发展报告2017》统计,截至2016年末,我国流动人口高达2.45亿,在今后一段时期,大规模的人口流动仍将持续。在这样的前提背景下,住房租赁市场发展前景可期(银信君此前有专门文章解读,点击获取),因此资产证券化便有了应用的广阔空间,利于吸引更多的投资者,加强相应融资能力促进进一步发展。

因此,随着长租公寓资产证券化领域的各项试水,融资渠道将不断得到扩容,未来REITs发行市场将一路向好,公募REITs有了渐行渐近的可能性!

——本文援引自银信君

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。