楼市大抽水,还在继续!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近期,先是广州、杭州等重要城市进一步放开限购;

而后上海又优化公积金贷款套数认定标准;

重点城市的松绑,还在继续。

这也是由于楼市的疲态,目前远没有缓解。

昨天,统计局公布了前九个月的重要数据,趋势来看,房地产市场仍在下探。

NO.01

拖后腿

先来看房地产开发层面;

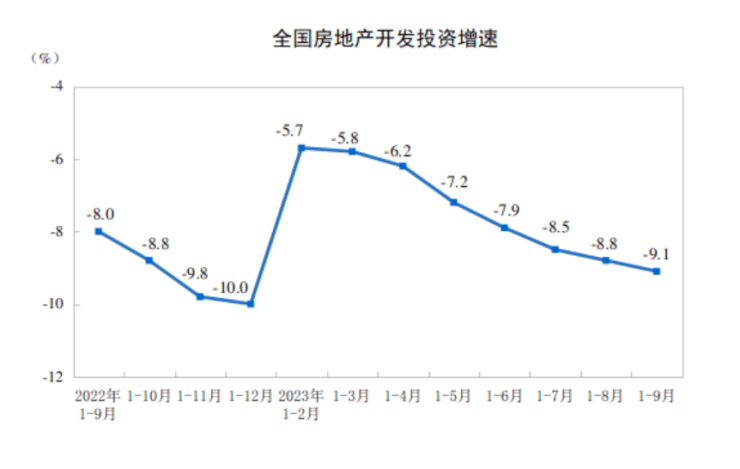

国家统计局数据显示,今年1-9月份,全国房地产开发投资87269亿元,同比下降9.1%;其中,住宅投资66279亿元,下降8.4%。

1-9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%;其中,住宅施工面积574250万平方米,下降7.4%。

房屋新开工面积72123万平方米,下降23.4%;其中,住宅新开工面积52512万平方米,下降23.9%。

尽管去年对房企的施救已经开始,但从实际情况来看,多数房企开发投资信心仍然不足;

这背后就是赤裸裸的资金压力...

好在1-9月房屋竣工面积48705万平方米,增长19.8%;其中,住宅竣工面积35319万平方米,增长20.1%。

得益于“保交付”效力显现,竣工面积同比增速今年连续9个月保持正增长。

再来看销售层面;

统计局数据显示,1-9月份,商品房销售面积84806万平方米,同比下降7.5%;其中住宅销售面积下降6.3%。

商品房销售额89070亿元,下降4.6%;其中住宅销售额下降3.2%。

今年以来全国多城政策松绑600余次,且二三季度开始松绑城市量级,及政策力度越来越大。

来到9月四大一线实施“认房不认贷”,刺激置换及改善需求;叠加“金九”房企集中推盘,单月销售情况有所改善;

不过这波热度的延续及传递,在10月已经出现状态疲软。

总体来看,需求端的信心及资金压力,也没缓过来。

病来如山倒,病去如抽丝,在这一刻完美复现。

目测后面还会继续有利好到来...

当然,当下想要看到楼市的复苏,也不能仅聚焦到政策刺激这一面。

让刚需群体钱包鼓起来,让改善群体信心足起来,才是真正复苏的关键。

这就涉及到整个大环境的改善。

NO.02

向好发展

还不错的是,今年前三季度我们GDP增速是5.2%,已经远超预期。

统计局公布数据显示:

初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%;

分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。

如果剔除去年同期基数抬升的影响,今年三季度GDP同比增速比会二季度加快1.1个百分点。

所以从总体趋势来看,是向好的。

具体来看,前三季度三驾马车:

消费,社零同比增长6.8%;

投资,固定资产投资同比增长3.1%;

基础设施投资、制造业投资、房地产开发投资增速分别为6.2%、6.2%、-9.1%。

出口,出口同比增长0.6%;

其中消费对经济增长贡献率明显提升,固投中房地产严重拖后腿,制造业、基础设施投资表现还不错。

“三驾马车”对经济增长影响的格局略有变;

前三季度最终消费支出对经济增长贡献率是83.2%,拉动GDP增长4.4个百分点;

资本形成总额对经济增长贡献率是29.8%,拉动GDP增长1.6个百分点;

货物和服务进出口对经济增长贡献率是-13.0%,向下拉动GDP0.7个百分点。

看下来,内需和制造业还是很稳。

另外,前三季度平均全国城镇调查失业率是5.3%;9月城镇调查失业率为5.0%,比上月下降0.2个百分点,连续两个月下降。

总体经济数据向好,就业就会逐步改善。

就业向好,钱包鼓了,消费,投资,买房...这样数据才能良性循环发展。

还得一步一步来。

说到这其实今天的内容就差不多了。

最后再来个好消息是:

据初步测算,四季度GDP只要增长4.4%以上,就可以保障完成全年5%左右的预期目标。

“今年四季度经济将会继续恢复向好,总体保持回升态势,我们对实现全年5%的预期目标很有信心。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。