首份中报业绩倍增背后,大发地产盈利下滑负债升高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:李霞

8月29日,2018年10月11日才正式在香港敲锣上市的大发地产集团有限公司(以下简称“大发地产”,06111.HK)召开了2019年度中期业绩发布会,这是大发地产自上市以来的排名前列次递交半年成绩单。

2019年上半年,大发地产实现营收39.74亿元,同比增长302.6%;其中销售物业收入占比为99.2%,营收39.44亿元,较2018年同期增长约313.1%。2019年上半年,大发地产实现毛利润为9.6亿元,同比增长227.7%。

在销售额方面,大发地产上半年实现合约销售额71.1亿元,较去年同期增长40.8%;合同销售建筑面积为58.9万平方米,同比增加133%。其中,长三角地区合约销售额占比96.2%,是其合约销售增额的主要来源。

“非常有信心”完成全年销售目标

1-6月,大发地产实现合同销售金额71.1亿元,同比增长40.8%。从区域分布来看,大发地产的区域深耕策略效果显著,长三角地区贡献96.2%的业绩,而西南地区销售占比为3.8%。由于长三角地区溢价能力较好,上半年大发地产实现的销售均价为12069元/平方米。

2019年,大发地产全年业绩目标为160亿元,上半年完成率达到44.44%,公司首席运营官冷俊峰在中期业绩发布会上对公司全年销售目标的情况表示,“下半年货量结构上有充分的保障,目标预计会达到95亿元以上,全年目标设定在160亿元,对于这个目标我们是非常有信心的。”并且冷俊锋还从供货和去化率两方面来说明“信心”并不是口说无凭。

从供货方面来看,大发地产在7、8月份已实现30亿元的供货,预计9月实现50亿元供货,10月实现40亿元供货。7至10月大发地产共有120亿的供货。

在去化率方面,“按照60%的去化率就有60亿元的销量,再加上上半年库存的30亿元,后几月再供货30亿元,基本上50%去化率。这样算下来,下半年有90亿元就能达成全年的目标,货量结构上有充分的保障。”

长三角是大发地产的战略布局中的重中之重,公司今年已布局国家黄金城市群,明确了“1+5+X”战略体系。“1+5”指继续渗透长三角核心区域,战略性布局成渝、中原、长江中游、广东、山东5大区域枢纽,“X”指黄金扩张机遇,积极寻找北京、天津、西安、福州等城市的发展机会。

在扩充土地储备方面,大发地产报告期内总土储平均土地成本约为3500元/平方米,总土地储备432万平方米。上半年,大发地产新增土地13幅,新增土地储备128万平方米,其中80%新增土储聚焦在新一二线城市。

对于上半年的拿地情况及下半年的可售货值,大发地产董事会主席葛一暘在业绩会上表示:“上半年基本上已经完成了总的土地投资在69亿元,在整体全年拿地计划中将近完成超过一半,这样超过一半以上的投资后,充分储备了今年下半年供货货值和明年上半年可提供市场销售的货值。”

毛利率下降,去化压力下降

2019年上半年,大发地产盈利能力显著提升。报告期内,大发地产实现营业收入39.7亿元,同比增长302.6%;净利润由2018年同期的0.03亿元增长至3.24亿元;毛利9.61亿元,同比增长228%。

大发地产的营业收入和毛利润实现较大增长主要原因是由于物业销售结转大幅增加。报告期内,大发地产已竣工和交付的建筑面积为23.9万平方米,同比增长421.9%,导致物业销售收入同比增加313.1%。

从毛利润率指标来看,2019年上半年,大发的毛利润率为24.18%,远低于行业平均水平,较2018年的26.61%下降2.43个百分点。下降的主要原因是上半年公司毛利的增长率不及营收的增长率。

大发地产方表示,下半年公司毛利率预计在25%左右,随着未来大发地产逐步扩大在核心城市群投资布局,预计其毛利润率有望得到快速提升。

报告期内,大发地产的期间费用率为10.32%,较2018年的11.22%下降了0.9个百分点,低于标准排名统计的百家房企中位数,处于行业中下水平。

从存货方面来看,大发地产近几年的存货持续增加。报告期内,反映企业去化情况的指标“存货/平均预收账款”为1.61,较2018年的1.83下降12.02%,显示公司去化压力较小。

考查公司营运能力的另一指标--预收账款周转率,用来衡量预收账款结转收入的速度。上半年,大发地产预收账款周转率为0.6,较2018年末0.99有较大幅度下降,公司预收账款结转收入有待加强。

杠杆提升,偿债能力下降

截至2019年6月末,大发地产流动负债131.99亿元,非流动负债44.48亿元,合计负债总额176.484亿元。2018年大发地产扣除预收账款后的资产负债率为73.55%,较2017年80.19%下降6.64个百分点;而2019年6月末该指标较年初上升2.7个百分点至76.25%,高于行业中位数水平。

另外,近五年大发地产净负债率较波动较大,该指标在2017年达较大值269.87%,2018年公司净负债率骤降为107.24%。今年上半年该指标较去年末上升2.24个百分点为109.48%,同样高于行业中位数。

综合来看,上市以来除了净负债率有显著下降外,大发地产整体杠杆水平依然较高,并且资产负债率在上市后还有所提升。

上市以后,大发地产积极开拓多元化融资渠道。受益于相对稳定的财务状况,大发地产于2019年6月获穆迪B2稳定评级和标普B稳定评级,于4月、7月共计发行3亿美元票据。

大发地产表示,未来随着公司在资本市场影响力的逐渐提升,将会开辟更多融资渠道以获资金支持。目前,公司的债务结构主要以长期债务为主,抗风险能力较强。

报告期内,大发地产重视公司的现金储备和回款,以期防范财务风险。截至2019年6月底,公司货币资金为21.8亿元,较2018年底略有上涨;现金及现金等价物为15.12亿元,较2018年底增长1.68%。其中,已质押存款1950万元,较2018年底减少25.86%;受限制现金6.53亿元,较2018年底基本持平。

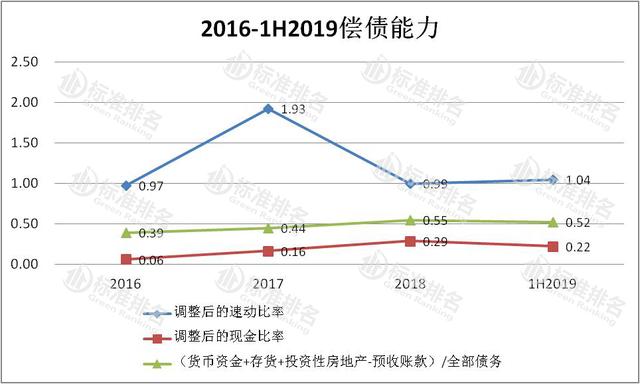

反映企业短期偿债能力有两项指标“调整后的速动比率”和“调整后的现金比率”。近几年大发地产调整后的现金比率整体呈现上升趋势,2018年达到近几年较高值0.29,2019年上半年调整后的现金比率下降至0.22,行业排名处于中下水平;公司调整后的速动比率2019年上半年为1.04,较2018年末0.99略有上升,高于行业标准值“1”,略低于行业3/4位数。

近几年来,大发地产反映偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”整体呈上升趋势。2019年上半年大发地产该项指标数值为0.52,较2018年末的0.55有所下降,低于行业中位数。

综合来看,虽然大发地产2019年上半年的业绩可圈可点,收入利润取得双增长,但仔细观察公司财务数据,融资上市后的大发地产盈利能力下滑、财务杠杆上升偿债能力也较2018年末有所下降。

市场的反映或许也是对公司财务存疑,面对如此高增长的业绩报表,市场投资者并不买单,大发股价也已连续三个月下跌。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。