全国主要城市去库存周期表:遍地红色预警,你的家乡还扛得住么?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

壹:2018年,全国商品房销售总额达到了15万亿、同比增长12.2%,其中商品住宅累计销售总额为12.6万亿、同比增长14.7%。

量价齐升的背景下,全国土地出让热度也是屡创新高,仅2018年,全国土地出让金就高达6.51万亿,同比增长25%!

这么多土地,开发商必然不会这么干囤着,当时间进入2019,叠加老百姓手里没钱以及薄弱的购房意愿,去库存周期又摆在了小伙伴们的眼前。

清岚在这里友情提示:如果大环境不变,那么去库存周期较短城市的房价仍旧会上涨;而那些经济发展一般,去库存周期又特别长的城市就需要注意了,打砸售楼处、烂尾楼等随时可见。

贰:据世联数据:在45 个重点监测城市中,一线城市销售额除北京下降4%以外,上海、广州、深圳均扭转了去年销售额同比大降的局面,今年分别上涨 20%、17%、12%。

在二三线城市中,出现量价齐跌现象的城市有3个,分别是武汉、天津、廊坊;量价齐涨的城市有15个,量跌价涨的城市则有27个。

这数据怎么说呢,说明在各类楼市调控下,稳房价已经取得了阶段性成果,接下来何去何从,指挥起来就方便多了。

若房贷利率回归基准,调控开始放开,那么房价大概率还是会稳中有升;若坚持调控不动摇,我想直接垮塌也是有可能的。

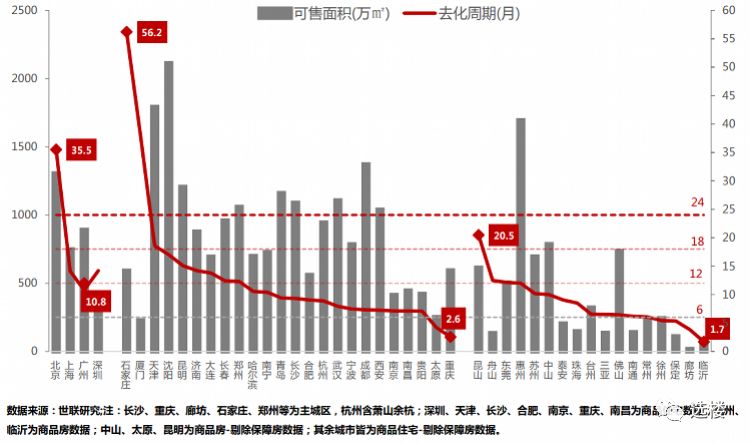

主要城市可售面积及去化周期

叁:截止2018年12月底,全国商品房待售面积为5.24 亿㎡,同比减少 11.0%,其中商品住宅待售面积 2.51亿㎡、同比减少16.8%。相当于2014年平均基准。

若根据2018年去化速度计算,在世联跟踪的45个城市中,去化周期高于 18 个月警惕线的城市有石家庄、厦门、北京、天津、昆山,分别为56.2个月、37.8 个月、35.5个月、18.6个月、20.5个月;

从可售面积看,大于1000万㎡的有沈阳、天津、北京、青岛、郑州、西安、长沙、成都、昆明及惠州,除北京外,其余城市去化周期均低于18个月,处于合理区间。

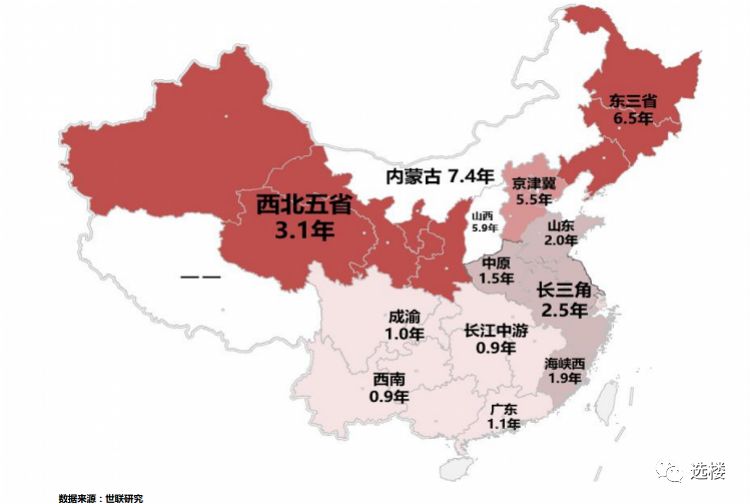

值得关注的是,城市群的库存分布不均仍然存在,北方地区库存大大高于南方。东三省、京津冀、内蒙、山西库存高企,去化周期都在 5 年以上,尤其是内蒙古,去化周期竟然需要7.4年,为全国较高;东三省则需6.5年以上;京津冀需5.5年。

成渝、长江中游、西南四个地区的去化周期均低于 1 年,显著低于全国 1.9 年的整体水平。而广东的库存去化周期只需1.1年,长江中游(赣湘鄂)及西南(云贵桂)更是只需0.9年。具体详下图。

主要城市群商品房库存和去化周期

肆:对照这个图,其实我们很容易就能捕捉到几个问题。

4.1 如果小伙伴们不否认卖地收入是地方主要收入来源,如果小伙伴们不否认房价越高的地区经济发展速度越快,那么未来的十年,就应该属于长江中游城市群,因为产业转移会导致人口回流。

4.2 我不否认长三角的伟大,但相较于珠三角,不论是人口红利还是经济活力亦或是政策力度,长三角都是略逊色于珠三角的。至于以京津冀为首的渤海湾,差距太大不说也罢。

4.3 西南地区的基础还是太过薄弱,即便进入大开发阶段,以点带面也几乎不可能。所以从个人喜好而言,除几个省会外,还是应该将目光多投到旅游城市。

4.3 东三省,一个人口不断净流出的地域,一个退休人员比青壮年还多的地域,一个退休工资可以拿5000,打工仔辛辛苦苦却只能拿2000的地域,简直就是灾难。但是省会城市特别有吸引力,这一点小伙伴们还请特别注意。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。