内装配式建筑行业市场分析和投资前景预测

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:内装配式建筑行业市场分析和投资前景预测

所谓装配式建筑,是指采用系统化设计、模块化拆分、工厂制造、现场装配的方式建造房屋,尽可能在工厂进行加工和现场组装设计而成的工业化建筑。装配式建筑不同于传统建筑的“粗放型建造”模式,它更像“制造”一种工业产品一样,采用流水线生产的方式预制建筑构配件,运到安装现场后像“搭积木”一样将建筑搭起来。装配式建筑具有可持续性的特点,不仅防火、防虫、防潮、保温,而且环保节能。

2017年4月26日,《广东省人民政府办公厅关于大力发展装配式建筑的实施意见》正式印发,由此,也吹响了广东大力发展装配式建筑、推动建造方式创新,促进建筑产业转型升级的号角。

目前广东省内装配式建筑发展正处于初期阶段,特别是珠三角地区仅有深圳发展较快,珠三角其他城市正处于快速发展的前沿,各地政府、央企、地方企业均正在谋划和观望,各地装配式建筑发展迫在眉睫,装配式建筑正处在一个各地各行业主体蓄势待发的状态。装配式建筑发展将成为建筑行业发展的必然趋势。

近年来党中央、国务院高度重视装配式建筑的发展,各省市、地区也在纷纷响应国家关于装配式建筑的发展号召。广东省人民政府办公厅发布了《广东省人民政府办公厅关于大力发展装配式建筑的实施意见》文件,文件明确了广东省装配式建筑发展的工作目标、6大重点任务、4项支持政策及3大保障措施,不仅为广东省的装配式建筑提供了明确的发展目标和有力的政策支持,也将带领广东省装配式建筑迎来大发展的春天。

装配式建筑行业的市场规模用广东省装配式建筑行业的建筑面积来表示。2015年广东省装配式建筑行业市场规模为332.43万平方米,2016年为368万平方米,同比增长10.70%,从2017年开始广东省出台政策大力推进装配式建筑行业的发展,2017年市场规模达到937亿元,同比增长154.62%。

2014年广东省建筑业总产值8356.50亿元,按装配式建筑比例的20%计算,2020年广东省装配式建筑年总产值预计达1671亿元;2025年按装配式建筑比例的50%计算,广东省装配式建筑年总产值预计达4178亿元。由此可见,在未来几年,广东的建筑工业化市场空间十分巨大。

一、2014-2017年广东省内装配式建筑行业工业总产值分析

图表:2014-2017年广东省内装配式建筑行业工业总产值

数据来源:广东省统计局

新增资质企业拉动产值增长明显

2017年,广东全年资质以上总承包和专业分包企业个数5313家,同比增长9.7%,增幅同比提高7.0个百分点。其中,新增资质建筑业企业411家,同比增长221.1%。近年来,广东利用广州南沙、深圳前海、珠海横琴自贸区优势吸引大型企业在广东省落户。其中,特级资质企业新增5家,同比增长27.8%;一级资质企业新增47家,同比增长6.7%;二级企业新增213家,同比增长17.9%,对广东省建筑业总产值增长拉动作用比较明显。

充足的合同量支撑建筑业生产

2017年,广东总承包和专业分包建筑企业签订合同额同比增长22.7%,增幅同比提高1.9个百分点。增速较快增长的主要原因:一是从结转过来的未完工程多。从2016年年底开始,广东省建筑业企业签订合同额增长较多,结转合同额达同比增长20.8%,增幅同比提高4.3个百分点;二是本年新签合同额保持高速增长。2017年,广东省新签合同额同比增长24.6%。

西翼地区产值增速较快

从区域看,各区域总承包和专业承包建筑业企业生产均加快,西翼地区的增速较快。2017年,珠三角地区总承包和专业承包企业完成产值同比增长17.7%;东翼地区完成产值增长12.1%;西翼地区完成产值增长23.5%,增幅为四大区域较大;北部山区完成产值增长14.1%。

基础设施建设保持较快步伐

2017年,广东总承包和专业承包建筑业企业铁路、道路、隧道和桥梁工程建筑同比增长28.2%。其中,市政道路工程建筑产值增长61.1%;其他道路、隧道和桥梁工程建筑完成产值增长37.9%。内河港口施工工程完成产值增长19.2%。其中,河湖治理及防洪设施工程增长32.0%;港口及航运设施工程增长16.7%。

港澳台商投资生产保持良好态势

2017年,广东省总承包和专业承包中,港澳台及外商投资企业完成建筑业总产值同比增长6.0%。而装配式来看广东省装配式建筑工业总产值占建筑业总产值的6%左右,远高于全国水平的3%,从广东省的发展规划来看广东省拟在2025年左右将装配式建筑占新建建筑的30%左右,因此行业工业总产值在未来几年还将迎来爆发增长。

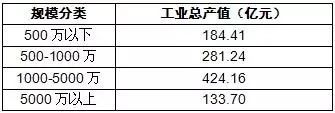

二、不同规模企业工业总产值分析

图表:2017年广东省不同规模企业工业总产值

数据来源:中研普华

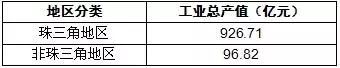

三、不同区域企业工业总产值比较

图表:2017年广东省不同区域企业工业总产值

数据来源:中研普华

四、工业总产值前10位企业对比

2003年万科成立了万科工厂化中心,致力于研究预制装配式体系,迄今已累计了6项发明专利和8项新型专利,实现关键技术产品国产化。自2007年起,万科开始逐步在全国推广装配式建筑。从2013年至2015年底,万科已实现全部在建住宅项目预制楼梯100%、预制构件&部品40%、装配式内墙100%、内外墙抹灰100%的目标。同时,万科还在北京、广州等城市的多个项目和楼盘中采用装配式建筑工艺。

许多年以来,万科一直是装配式建筑产业上孤独的奔跑者,虽然偶尔有其他公司出来呼应两声,但罕有将此建造工艺提到战略高度的企业出现,直到较近两年在市场上势头彪悍并一举夺得2017年销售榜榜首的碧桂园出现。

与万科略微抽象的“住宅产业化”口号不同,碧桂园一出场便推出了它的所谓“SSGF工业化建造体系”,虽然同样抽象,但它将“工业化”直观地放到了建筑产业中。

所谓SSGF工业化建造体系,是碧桂园研发的新型装配和建筑工业化解决方案,以“Sci-tech科技创新”、“Safe&share安全共享”、“Green绿色可持续”、“Fine&fast优质高效”为四大核心理念,以装配、现浇、机电、内装等工业化为基础,整合分级标准化设计、模具空中化装配、全穿插施工管理、人工智能化应用等技术和管理,具有高品质、高速度、低能耗的优点。

与手工砌墙的传统工法和拼装外墙的一般装配式工法不同,SSGF工业化建造体系对外墙采用铝模搭建并用钢筋混凝土一次浇筑成型,墙面平整,无需抹灰,提高整体安全性和防渗性,实现结构自防水,有效解决外墙、窗边渗漏等难题。在内墙建造时,使用工厂生产的预制内墙板进行牢固拼接,摈弃传统砌砖模式,同样免除抹灰环节,有效节省室内使用面积,避免开裂和空鼓。

有同时参观了万科、碧桂园两家建筑产业研发基地的业内人士表示,两家公司做的事情大体相同,差异或许只存在于细小的工艺上。另据透露,碧桂园为了大力推动其新的建造工艺的研发与使用,花了血本从市场挖人,以至于该公司的装配式建筑能在短期内获得快速提升。

另外值得提及的是,绿地集团也是装配式建筑中较早的探索和实践者,该集团用装配式建筑率先打造“百年住宅”产业化示范项目,在产业政策、技术体系、增量成本、产业链、市场接受度等五方面,持续关注装配式建筑行业发展。目前已陆续在上海、成都、合肥昆山等地开展了装配式建筑研发和试点工作,一些新项目中装配式建筑的面积占比甚至达到了100%。

碧桂园已在34个区域55个项目试点推行SSGF工业化建造体系,这些项目分布在北京、广东、四川、重庆、江苏、湖北、河北等20多个省(自治区、直辖市),未来将逐步在所有新开发的项目推行这套体系。而广东建远、中国建筑第四工程局等在广东省范围内整体生产能力较碧桂园和万科存在一定差距,行业发展不平衡现象严重。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。