大唐地产:冲击千亿力不从心,“带病”上市或成“救命稻草”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:廖海彬

纵观2019年,由于房地产行业融资端持续收紧,中小规模房企面临融资困境。迫于融资成本高、融资期限短的复杂形势,多家房企赴港上市。大唐集团控股有限公司(下称“大唐地产”)也是其中之一。

2019年11月29日,大唐地产向港交所提交了上市招股书。据悉,早在2008年受金融危机影响,大唐地产上市计划搁浅的同时还面临着资金链断裂,随后于2009年被福信集团收购。如今,大唐地产再提上市,而上市融资或成其“救命稻草”。

杠杆驱动

招股书显示,大唐地产属于综合性物业开发商,开发的物业类型为住宅及商业物业。对于募集资金的用途,大唐地产列举了三类,分别为:用于现有项目的资金需求,包括物业开发项目的建筑成本;用于偿还部分银行借款;以及用于一般业务运营及运营资金。

数据显示,大唐地产反映杠杆水平的两大指标在近三年呈现下滑趋势,但仍处于行业高位。由图1可知,2016年末-2018年末大唐地产调整后的资产负债率分别为97.15%、96.50%、92.86%,呈现持续下滑趋势。截至2019年6月30日,该指标为87.89%。

该指标的下滑主要归功于预收账款的大幅增长。招股书显示,大唐地产于2016年末-2018年末的预收账款分别为54.80亿元、79.08亿元、114.78亿元,相应地其在2017年、2018年的同比增速分别为44.31%、45.14%。截至2019年6月末,其预收账款为146.57亿元,较年初增长27.70%。

由于预收账款大幅增长,大唐地产的经营活动现金流量也于2018年由负转正。数据显示,其于2016年-2018年经营活动现金流量分别为-13.17亿元、-12.41亿元、20.53亿元,于2019年上半年实现经营活动所得现金净额为29.50亿元。

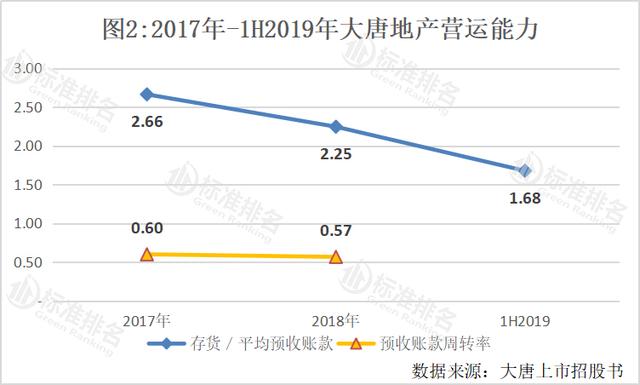

同样,受预收账款大幅增长的影响,营运能力的指标均呈现下滑趋势。由图2可知,其于2017年-1H2019年的“存货/平均预收账款”分别为2.66、2.25、1.68,表明其存货的去化压力在减小。

不过,大唐地产的预收账款并没有很快结转为营业收入,其预收账款周转率从2017年的0.60下滑至2018年的0.57,降幅为5%。

相较于调整后的资产负债率,大唐地产的净负债率下滑幅度较大。数据显示,2016年末-2018年末大唐地产的净负债率分别为1085.31%、1087.86%、408.81%。截至2019年6月30日,该指标为185.57%,较年初下滑223.24个百分点。外界人士指出,大唐地产的净负债率在短期内快速下滑,是为上市做准备的。

另外,2016年末-2018年末大唐地产的货币资金分别为12.51亿元、21.03亿元、27.15亿元。截至2019年6月末,其货币资金为33.47亿元,较年初增长23.28%。其于2016年末-2018年末的股东权益分别为3.87亿元、6.47亿元、14.05亿元,截至2019年6月末股东权益为22.91亿元,较年初增长63.06%。

长期偿债能力较弱

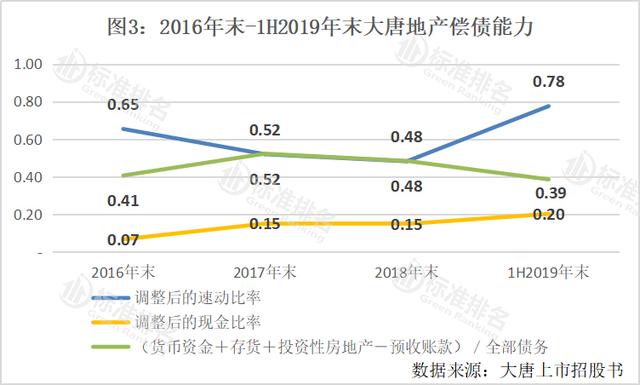

从整体数据来看,大唐地产的短期及长期偿债能力并不乐观。其中,反映其短期偿债能力的两大指标整体来看有所增长,反映长期偿债能力的指标整体来看有所下滑。

2016年末-2018年末大唐地产调整后的速动比率分别为0.65、0.52、0.48。截至2019年6月30日,该指标为0.78,较年初增长62.50%;调整后的现金比率分别为0.07、0.15、0.15。截至2019年6月30日,该指标为0.20,较年初增长33.33%。

此外,通过反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”可知,大唐地产该项指标由2016年末的0.41增长至2017年末的峰值0.52,此后开始持续下滑。截至2019年6月30日,该指标为0.39,较年初下滑18.75%,长期偿债能力减弱。

尽管偿债能力较差,但大唐地产仍在提交上市资料前夕大幅拿地。招股书显示,大唐地产自2019年6月30日至最后实际可行日期,其获得16幅地块。其中14幅地块通过公开招标、拍卖或挂牌出让流程取得,总地盘面积为81.89万平方米,总代价约为40.20亿元。另2幅地块通过收购持有或有权持有该项目土地使用权的公司股权,共同开发这2幅总地盘面积为18.25万平方米的地块。

另外,招股书还显示,截至2019年9月30日,大唐地产尚未偿还的信托融资款项总额占其借款总额的33.8%,其列出共有11笔信托融资安排,本金结余总额达到24.99亿元,较6月末增长15.29%。经分析,这11笔信托融资的年利率介于8.8%-14%之间,都以项目公司的股权作为抵押,共有5笔融资安排显示抵押项目公司的全部股份,并于2020年9月末之前到期的共有13.71亿元,占比达到54.86%。

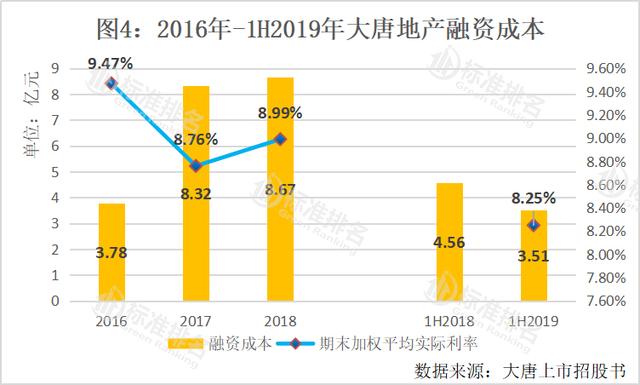

在降负债的同时,大唐地产的融资成本开始有所下降。图4显示,其于2016年-2018年确认的资本化及费用化融资成本分别为3.78亿元、8.32亿元、8.67亿元。而2019年上半年确认融资成本3.51亿元,较2018年同期下滑23.03%。

得益于利率相对较低的银行贷款增加及利率相对较高的信托融资安排减少,大唐地产银行及其他借款的加权平均利率整体有所减少。数据显示,其于2016年末-2018年末的加权平均实际利率分别为9.47%、8.76%、8.99%。截至2019年6月30日,该指标为8.25%,较年初下降0.74个百分点。

其中,大唐地产于2016年末-1H2019年末其银行借款的加权平均利率分别为7.12%、5.78%、6.76%、6.88%,整体有所减少;其他借款的加权平均利率分别为11.06%、9.50%、9.53%、9.66%,整体也有所减少。

业务布局过于单一

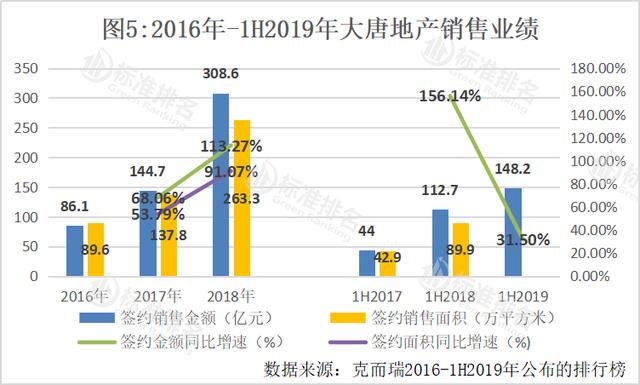

由图5可知,2016年-2018年大唐地产实现合约销售金额分别为86.1亿元、144.7亿元、308.6亿元,相应地在2017年、2018年的同比增速分别为68.06%、113.27%,增幅进一步扩大。

标准排名注意到,尽管目前大唐地产已将业务扩展至海西、北部湾、京津冀以及长江中游四大经济区,共计14个城市,但其销售业绩却较为集中。从其公布的销售物业收益组成情况来看,大唐地产的物业销售主要集中在福建漳州、广西南宁、天津等三个城市。

数据显示,2016年-2018年大唐地产于这三个地区确认的销售物业收益占比分别为76.0%、98.9%、98.9%,销售业绩高度集中。截至2019年9月30日,大唐地产的土地储备也主要集中在这三个地区。经统计,其于广西南宁、天津、福建漳州三地的土地储备占比分别为39.7%、16.7%、10.6%,三地合计占比达到67%。由于大唐地产的业务集中度过高,致使布局不均衡,容易诱发较高的区域风险。

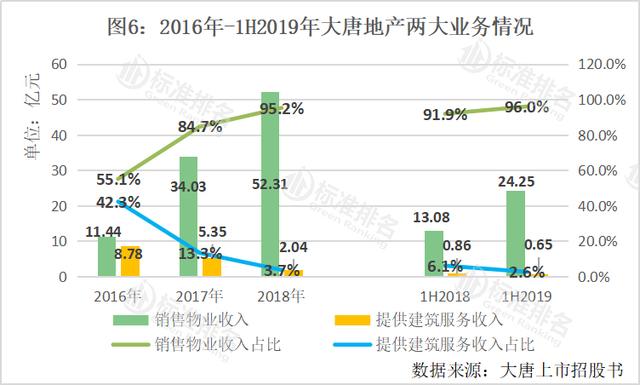

2016年大唐地产的销售物业收入与提供建筑服务收入占比对半开,而后开始大力发展物业销售,导致其提供建筑服务收入占比持续下滑。

由图6可知,大唐地产于2016年-2018年确认的销售物业收入分别为11.44亿元、34.03亿元、52.31亿元,占营业收入的比重分别为55.1%、84.7%、95.2%,呈现持续增长趋势;确认的提供建筑服务收入分别为8.78亿元、5.35亿元、2.04亿元,占营业收入的比重分别为42.3%、13.3%、3.7%,呈现持续下滑趋势。

招股书显示,提供建筑服务主要指大唐地产为多个地方政府建造安置房。而对于近些年该项业务收益全面减少,主要因为于2016年及2017年其提供建筑服务的三个南宁安置房项目大部分竣工(即南宁大唐盛世一期和二期、龙岗大唐世家及龙岗大唐果)。而南宁五象大唐果及南宁大唐天悦安置房项目于2018年及2019年动工,并且规模也较小。

数据显示,大唐地产提供建筑服务业务的毛利率始终维持在5.0%。而销售物业的毛利率于2016年-2018年分别为26.8%、26.3%、28.3%,总体有所增长。

另于2019年上半年销售物业的毛利率为37.8%,较去年同期增加高达22.2个百分点,主要是由于2019年上半年于漳州及天津交付物业平均售价相对较高的漳州大唐印象及唐雅苑项目所致。

受主要业务的影响,大唐地产所有业务的整体毛利率呈现持续增长趋势。图7显示,大唐地产于2016年-2018年其毛利率分别为18.42%、24.04%、27.75%,于2019年上半年毛利率为37.45%,较2018年同期增加21.55个百分点。

据悉,大唐地产于2018年提出在未来三年冲击500亿元的销售目标,而在2019年其将目标上升至三年冲千亿元。据克而瑞显示,2019年大唐地产的全口径销售额为339.5亿元,同比增长仅为10.01%,增速大幅下滑,显示三年冲千亿目标更加力不从心。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。