全面降准!万亿资金涌入市场,对购房有什么影响?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

上周,央行宣布于7月15日全面降准,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

此次降准为全面降准,下调后,金融机构加权平均存款准备金率为8.9%,将释放长期资金约1万亿元。

每逢降准,楼市必亢奋。

从2014年到2020年,每次降准预示着楼市新一轮上涨,是楼市的晴雨表。但是,在房住不炒的大基调下,此规律还依然奏效吗?

央行宣布全面降准,加强中小企业支持

去年两会提出“不搞大水漫灌, 但特殊时期也要针对性地放水养鱼”。

根据国常会的口径,这次降准的目的是“进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。

2020年疫情之下,大企业的抗风险能力更强,而中小企业则备受煎熬。当经济增速下滑的时候,中小企业往往首当其冲。

因此这次降准,更多还是出于缓解短期流动性的考虑,为实体经济尤其是中小企业提供稳定资金来源。

国家多方面制约,降准对房企利好“有限”

民间有一种说法,以往在货币放水后,接着就是部分城市的房价轮动上涨。

此前先是深圳,东莞,然后上海,广州都迎来大涨,二线城市里,成都、合肥、杭州、西安、厦门、宁波等城市的房价,也在大涨。还有一些沿海发达三线城市也紧随其后。

去年也不例外,2020年疫情期间央行共降准3次,释放1.75万亿,炒房乱象卷土重来,部分炒家利用身边的公司资源甚至是空壳公司骗取经营贷用来炒房。

后期疫情逐步淡化后,房地产市场快速回暖,成为市场经济重要的推动力,但局部也出现了房价过热的迹象。

但纵横Plus认为,此次降准对楼市的影响非常有限。

首先,从限制房企的“三道红线”来看, “稳房价、稳地价、稳预期”的升级举措不仅控制房企的信用债,而且对信托、资管产品和海外融资,进行全方位监管。

之前房企以国内融资为主,还会涉及到海外融资。但现在海外融资受阻,为了降低房企杠杆率,让房地产市场归于平静,让房价稳定下来,有关部门真的是操碎了心。

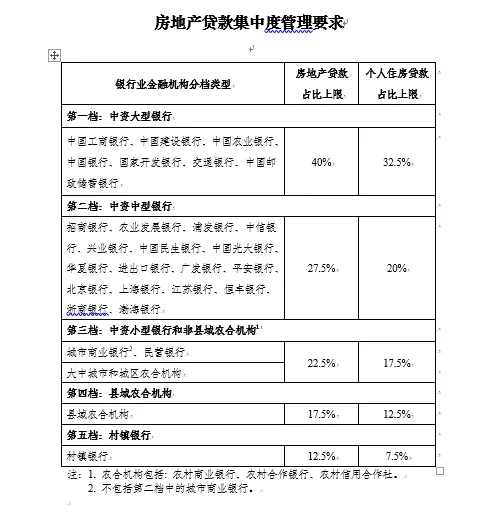

其次,金融机构更是受到了“两道红线”制约, 对贷款方进行管理控制,限制金融机构针对地产领域的可贷规模。

在红线制约下,2021年银行的贷款总量必然会得到适度的控制。银行必然也都会在房贷的发放上愈加小心,对于贷款人的资格也会进行更进一步筛选。

在额度有限的情况下,未来个人征信、流水等信贷价值必然将成为银行审核筛选阶段的更重要佐证,这也代表房贷审批的难度会不断提高。

再次,各地严格排查违规经营贷流入楼市。从国家及地方的态度来看,曾经作为很多人撬动杠杆炒房的工具“经营贷”,已经彻底翻车。

在这个大背景之下,加上“两道红线”制约,银行对房贷的审批更加谨慎,不放款、压缩房贷额度、上调房贷利率的案例也开始浮出水面。

可见这次降准在放水之前,地产的口子早就已经被扎起来了。今年炒房被严打,房企的天花板严格受限,降准对于房企利好“感受有限”,想靠炒房谋利实在是难。

各地政策出台,“房住不炒”仍是基调

可以看到,除了当下的货币环境外,楼市市场属性正在逐渐褪去。限购、限售、限价、限贷、二手房指导价都在各个城市不断加严。

现如今房屋限购城市一年比一年要多,到了2021年并没有丝毫松绑的意思,反而更加严格,国家也希望通过此举能够促进其他行业的经济增长。

现今上海市一房难求,对于非上海市户口的居民,需要满足购房资格才有可能进行购买,否则将无法进行购买。

限售政策更是为炒房设下一道槛,抑制楼市的短线交易,限制新购买住房需要取得产权证满一定年限,才可上市交易或办理转让公证手续。

2017年厦门率先出台限售政策,限制居民新购买住房的,需要取得产权证后满2年才能够进行上市交易。限售城市已经从一二线城市向三四线城市蔓延,全国几十个城市都出台了限售政策。

为了稳定房价,“限价”政策也再次重启。之前在2019年底“限价”被放开,原因是只限制房价,没有限制地价,最后倒逼房价上涨。

这一次,各地政策明确,地价与房价联动,彰显了政府限价的决心。集中供地政策,正在源头上降低地价,而“三道红线”也正在降低融资成本。

各地也启动了限价政策,西安建立完善的房地联动机制,全市商品住宅用地供应总量年均增长20%以上,同时实行“限房价、定品质、竞地价”出让。

在购房贷款方面,限贷政策与“两道红线”严格管控,无论个人按揭贷款还是房企贷款都将全面受到限制。

部分重点城市纷纷上调房贷利率,包括广州、深圳、北京、宁波、杭州等,其中仅杭州年内已经上调三次。南京整体对再次申请商业性个人住房贷款购买普通住房者,则是提升了较低首付款比例。

同时,在“限购、限售、限价、限贷”政策实施过程中,深圳、成都、西安等城市宣布实施二手房指导价。

深圳在启动二手房指导价以后,西安“二手房指导价”更是落实得非常迅速,成交价和指导价差价至少20%以上。这无疑是对当地房产市场最精准的打击,当各种限买限卖限贷都无法将房价按住,索性在限贷的前提下再规定指导价。

纵横Plus认为,房地产正在逐渐剥离其市场属性,随着银行放贷收紧、房企融资收紧、新房限价、二手房指导价等一系列调控动作出台,房地产的盈利空间被不断压缩。

无论货币政策如何变动,对楼市的影响都将会降到较低。

父母之爱子,则为之计深远。地产关乎国计民生,距离金融产品属性越远,便距离居住属性越近了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。