程实:复苏的踟蹰——2019年全球经济增长展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:程实:复苏的踟蹰——2019年全球经济增长展望

溯洄从之,道阻且长

2018年,全球经济延续复苏,但政策不确定性加剧、金融市场波动显著、贸易摩擦升级、地缘政治冲突增加,危机回潮的风险与潜在增长率下滑正在重塑新的全球经济生态。根据IMF的较新预测,2018-2019年的全球增长率预计为3.7%,比4月的预测低0.2个百分点。

我们认为,2019年全球经济增速将低于2018年,非金融风险逆向传导、贸易摩擦重心转移、宏观政策被动断档令复苏动能明显减弱,长期增长中枢或较十年前系统性下移。具体来看:排名前列,金融市场和部分经济体已出现危机回潮,新兴市场货币风险仍未消失,意大利“预算之争”和英国“硬脱欧”威胁或令欧洲成为风险逆序传导的下一站,而美国经济扩张尾声与政治周期节点重叠,政策隐患不可小觑;第二,贸易摩擦的重心和时序具有明显的状态依存性,美国贸易政策是全球经济不确定性的主要来源,中美摩擦主要打击新兴市场,而发达经济体更多受汽车等行业贸易冲突波及;第三,全球经济周期的错配与宏观政策空间的鸿沟相互强化,新兴市场整体面临货币和财政政策边际收缩的压力,尽管发达经济体短期仍有财政刺激助力,但其影响将渐次消退,美联储缩表进度加快也将加大经济下行风险。总体而言,迈过危机十年,增长的担忧将取代对于通胀的关注,大宗商品和金融市场可能出现更大波动。

复苏的踟蹰,

危机十年改变全球经济生态

2018年,全球经济延续复苏,但稳定性明显下降,不仅呈现出由协同到分化的转变,更表现为政策不确定性加剧,全球化面临实质性挑战。

回首金融危机十年后的漫漫复苏之路,危机既是新兴市场经济体量超越发达经济体的分水岭,也是多元化由涨潮转向退潮的交叉口。较新的一轮增长提速始于2016年下半年,但在两年之后势头明显放缓。根据IMF的较新预测,2018-2019年的全球增长率预计为3.7%,比4月的预测低0.2个百分点[1]。考虑到部分前瞻性指标已现疲态、全球增长的下行风险上升,我们认为,2019年全球经济经济增速或略低于2018年。事实上,2018年下半年以来,部分新兴市场爆发货币危机,地缘政治局势再度紧张,贸易摩擦进一步升级,危机回潮的风险正通过不同形态重塑新的增长格局。

在发达经济体中,美国二、三季度经济表现亮眼,但或已迎来复苏高点,欧元区和日本复苏进程明显放缓,核心通胀仍滞后于预期,英国退欧谈判、意大利预算案、日本消费税上调均隐含风险,经济活动将继续受到抑制。以中国为代表的新兴亚洲经济体在本轮短期复苏中表现超出预期,但受贸易摩擦升级的负面影响较为显著。随着全球经济政策的不确定性上升,其他新兴市场经济体也面临外部环境恶化和国内政治动荡的共振,复苏基础并不稳固。尽管能源出口国受益于短暂的价格红利,但其增长势头或随全球复苏的减弱而明显放缓。从中期来看,在劳动力增长趋缓、投资不确定性增加、全要素生产率疲弱的环境下,未来几年增长中枢可能系统性地低于危机之前,大宗商品和金融市场随政策摇摆可能出现更大的波动。对于发达经济体,劳动年龄人口持续下降、生产率增长乏力、财政可持续性不足依然抑制潜在产出提升。而对于新兴市场经济体,地缘政治冲突加剧、贫富差距拉大等结构性问题也将阻碍经济增长的持续性和稳定性。

危机十年之后,全球经济生态已经历系统性变迁,夯实基础框架、增强政策韧性是各国结构性改革的共同方向,合意的调整也需要权衡短期阵痛和长期停滞,以免陷入未来政策掣肘的困境。长期而言,全球化是经济发展的重要来源,合作与开放是协同复苏的关键驱动,在投资、贸易领域率先打破壁垒的国家和地区有望在新一轮增长浪潮中脱颖而出。

危机既是新兴市场经济体量超越发达经济体的分水岭,

也是多元化由涨潮转向退潮的交叉口(单位:%)

资料来源:IMF和我们的计算

危机的回潮,

制度脆弱性引发非金融风险逆序传导

在2007-2016年间,全球金融危机循着清晰的路径依序传导:以信用支点渐次崩塌为核心动因,危机的形态沿着“流动性危机到主权债务危机、再到货币危机”的路径持续演化,震心从美国向欧洲和新兴市场渐次转移。

在完成了金融风险“顺序传导”的过程后,全球迎来了2016年下半年至2018年上半年的强势协同复苏。然而进入2018年下半年,全球经济复苏势头明显减弱,陆续发生的新兴市场货币危机和地缘政治风险上升即是回潮的预示。我们认为,经历了过去两年的过渡期,当前全球已经开始呈现出风险“逆序传导”,而其链条仍然由木桶理论决定,只不过重心由金融风险向其他风险转变。在长期制度脆弱性和危机期间政策透支的双重影响下,民粹主义、孤岛主义、保守主义迅速蔓延,新兴市场货币危机正是危机回潮的排名前列站。从全球多元化程度和经济增速的比较可以看出,在亚洲金融危机与美国次贷危机之间的全球经济增长得益于多元化涨潮。但在2009年全球金融危机之后,以美国为首的发达经济体转变为复苏的引领者。

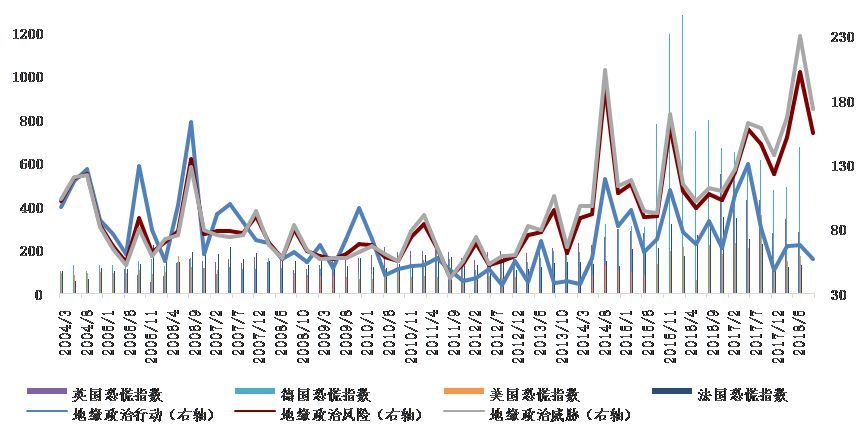

2017年,全球经济呈现出普遍复苏,但制度短板也成为新一轮多元化涨潮的桎梏,深受脆弱性困扰的新兴市场尤甚。一方面,部分新兴市场国家易受地缘政治影响,且民粹主义对于国内政治的主导性强,这削弱了其国家发展战略的持久性。例如,巴西、尼日利亚、塞内加尔、南非等国的大选均可能改变经济改革的基调,而不断蔓延的恐怖主义也对部分地区的增长带来冲击。另一方面,随着近期全球金融条件收紧、贸易壁垒增加,基本面较弱和政治风险较高的新兴市场资本净流入发生逆转,货币急剧贬值,通胀上升的威胁却限制了需求端政策的支持作用。同时,增速的放缓和劳动力的相对过剩形成矛盾,更多的适龄劳动力失去工作岗位又进一步加剧了民粹主义和全球地缘政治风险,其负面影响还外溢至以欧洲为代表的其他经济体。在2010-2017年间,仅来自撒哈拉以南非洲前往欧洲寻求庇护的移民人数就超过100 万[2],这也成为“反欧元”、疑欧、退欧盛行的重要导火索。本就面临货币联盟脆弱性的欧洲,特别是政治文化、社会结构、党群格局、劳动市场、对欧情节呈现二元化的南欧(特别是同时受到财政问题困扰的意大利等国),或将由此接棒成为危机回潮的下一站。

作为本轮复苏的引领者,美国较终也面临自身内、外政策负面影响的回溢风险。在全球经济复苏势头减弱和多元化涨潮重新孕育的背景下,美国从支持多边合作中获取的收益客观上在减少,而特朗普鲜明的执政风格和“美国优先”的内、外政策逻辑也令其经济政策的整体包容性明显下降。在贸易摩擦后果完全显现、刺激效果渐次衰退、选情波折引发政策极化的情况下,美国经济重回衰退或成为危机回潮的尾声。

新一轮多元化涨潮受制度脆弱性桎梏(单位:%)

资料来源:IMF和我们的计算

对于移民的恐慌与全球地缘政治风险同步上行

资料来源:Economic Policy Uncertainty, Caldara, Dario and Matteo Iacoviello (2017)和我们的计算

贸易的冲击,

状态依存式影响将渐次显现

2017年,全球经济增长强劲,需求回暖强化了投资信心,而投资扩张也加速了资本品和中间品贸易,贸易和投资增速由此出现跃升,分别从2.2%和1.9%增至5.3%和4.6%。然而,2018年3月以来,全球贸易局势骤然紧张,政策风险重新上行,多边贸易体系的重构成为全球经济复苏的主要挑战。

美国贸易政策的不确定性无疑是全球贸易摩擦演进的主导力量,自2018年下半年起,美国已经或威胁对铝、钢铁、汽车及其零部件等进口商品增加关税,并引发了贸易伙伴相应的报复或其他保护措施,此外涉及范围较大的双边制裁是对价值2500亿/5170亿美元的中国进口加征关税,全球贸易问题多边磋商的可能性普遍下降。

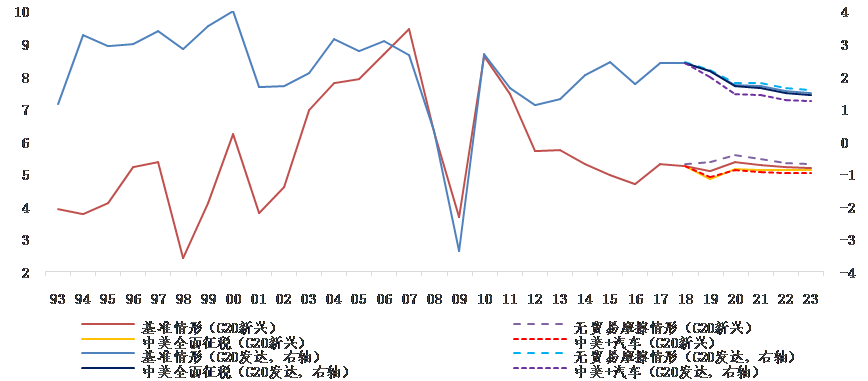

当前,贸易保护主义盛行也源于新兴市场在全球经贸中的份额不断提升,在刺激政策逐渐淡出、内生增长动力不足之际,全球化的收益与成本面临重新分配。但上世纪80年代末以来,全球化不仅是经济增长的重要动力,也已经通过贸易、金融、知识传播、移民、环境影响等渠道深刻改变了经济体之间的关联。IMF的模型指出,如果关税螺旋式上升,各经济体趋于封闭,全球增长将面临较高达0.4%的长期冲击,而外贸占比较大的亚洲首当其冲。比较各类可能的贸易摩擦情形,我们发现,冲击的重心和时序对于不同的经济体具有明显的非对称性:一是新兴市场受铝、钢铁和中、美贸易摩擦的冲击更大,发达经济体对这类冲击的敏感性较低,欧、日等经济体在初期甚至会由于替代作用从中获益;二是发达经济体受汽车及其零部件的贸易摩擦冲击极大,若美国对价值3500亿美元的该类进口商品加征25%的关税并遭到相应反制,加上已有的其他贸易摩擦,发达经济体受到的长期增长拖累甚至将大于新兴市场经济体;三是新兴市场所受冲击程度较大的年份是2019年,而发达经济体则在2020年之后,比如,在较坏的情形下,2019年中国经济所受影响或高达1.6%,而2020年也将对美国造成接近1%的产出损失;四是贸易摩擦的冲击会逐渐消退,但对于中、美两国,以及与之贸易往来密切的部分北美、亚太经济体而言冲击将更为持续,到2023年仍可能超过0.5%。

从长期来看,贸易摩擦将重构产业链,打击相关企业,降低全球经济的配置效率和技术普及速度,导致全要素生产率下降,同时也推升商品和服务成本,削减居民的净福利。此外,IMF的模拟表明,贸易局势的持续紧张对于投资信心和金融市场的短期冲击在高峰时可能占总影响接近40%。在金融环境收紧的氛围中,金融市场动荡将延续。考虑到未来两年投资对于发达和新兴经济体的增长贡献率或分别高达约40%和34%,信心下滑更将对长期需求带来严峻挑战。

2017年以来,美国贸易政策不确定性全球政策

不确定性的主导力量

资料来源:Economic Policy Uncertainty和我们的计算

贸易摩擦冲击的重心和时序对于不同的经济体具有明显的非对称性(单位:%)

资料来源:IMF和我们的计算

政策的断档,

透支的刺激强化经济周期错配冲突

当前,全球发达经济体的增长速度或已触顶,前期的超宽松货币政策不仅面临边际效果的减弱,也有在未来缺乏余地的隐忧。全球复苏停滞的中长期风险主要在于脆弱性持续积累,其突出的表现之一就在于财政与货币政策搭配对金融系统的影响。不可持续的货币宽松,会加剧资源配置的扭曲,并增大退出风险。而IMF对具备时间序列数据的17个样本国家分析也表明,广义财政情况的好坏直接决定着一国对于危机的承受能力及其复苏力度。金融危机以来,美、欧、日三大央行的资产负债表从3.8万亿美元增至较高约15万亿美元,价格、就业以及未来的税基得以夯实,但居民、银行甚至主权风险也发生转移。在利率不断上行的环境中,资产价格下行甚至违约的风险对于包括中央银行在内的广义公共部门不容忽视。

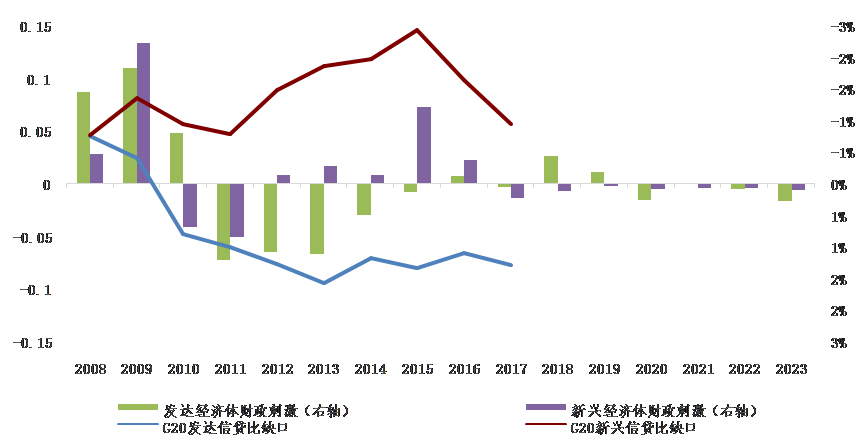

危机十年不仅推升了主要经济体的资产负债表规模,也深刻改变了其构成和质量。IMF的研究显示,虽然主要发达经济体的财政赤字规模已经明显收缩,但其公共部门的财务净值仍较危机前下降11万亿美元,占GDP约28%[3]。相对而言,主要的新兴市场经济体在危机之后信贷增长和财政刺激的相对力度更胜一筹,且二者间呈现出明显的同向变动。

随着全球货币政策收紧,特别是在主要央行开始渐进缩表的情形下,新兴市场面临债务风险和外汇风险:一方面,外部需求的疲弱通过减缓收入增长降低偿付能力;另一方面,汇率贬值也通过资产负债表渠道影响实际债务负担和流动性。我们的计算表明,尽管自美联储首次加息(2015年12月)以来,主要新兴市场经济体与发达经济体之间出现了整体利率变动方向的分化,但随着美联储加速加息带来美元骤然升值,特别是三大央行资产负债表规模在今年4月开始整体出现明显下行态势,新兴市场的加权利率大幅抬升。

展望未来,政策搭配的合意程度取决于复苏的主动性和宏观政策空间。总体而言,在过剩产能收缩、下行风险增加的环境下,新兴市场经济体面临货币危机余震,部分国家有进一步加息的压力,在财政领域的逆周期调节空间也受制约。对于发达经济体,在货币政策收紧过程中整体扩张性的财政政策有望延续,需求端尚有支撑,但到2020年或随美国财政刺激消退而明显减弱。值得关注的是,美联储的货币正常化路径仍将对全球有重要影响。当前,尽管市场已经在10月初进行了一次性预期修正,但预期加息路径仍比美联储预计的更为平缓。在美国通胀冲顶的过程中,投资者对于风险的重新评估和由“快加息+慢缩表”到“慢加息+快缩表”的转换可能对金融市场带来冲击,汇率的急剧变动或令新兴市场的资本净流入再度大幅下降。

新兴市场经济体在危机之后信贷增长和财政刺激的

相对力度超过发达经济体

资料来源:IMF,BIS和我们的计算

主要央行资产负债表的收缩伴随新兴市场的

加权利率大幅抬升

资料来源:IMF,各国央行和我们的计算

END

参考文献

[1] World Economic Outlook: Challenges to Steady Growth.IMF, October 3, 2018.

[2]Connor, P. 2018. “At Least A Million Sub-Saharan Africans Moved to Europe Since 2010.”Pew Research Center, Washington, DC.

[3] IMF Fiscal Monitor: Managing Public Wealth, October 4, 2018.

返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。