【招商策略】政策合力提振市场情绪,重要股东连续净增持——金融市场流动性与监管动态周报(1022)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【招商策略】政策合力提振市场情绪,重要股东连续净增持——金融市场流动性与监管动态周报(1022)

上周降准落地释放资金对冲MLF到期量后,可对冲税期和政府债券发行缴款等因素的影响,资金面较宽松。短端国债收益率小幅上行,长端利率下降,期限利差收窄。股市方面,陆股通恢复净流入,重要股东连续第二周净增持,ETF申购热情不减,融资客放量卖出,投资者情绪持续低迷,市场流动性总体下降。不过在监管层稳市场的政策合力下,市场悲观情绪有望缓解。

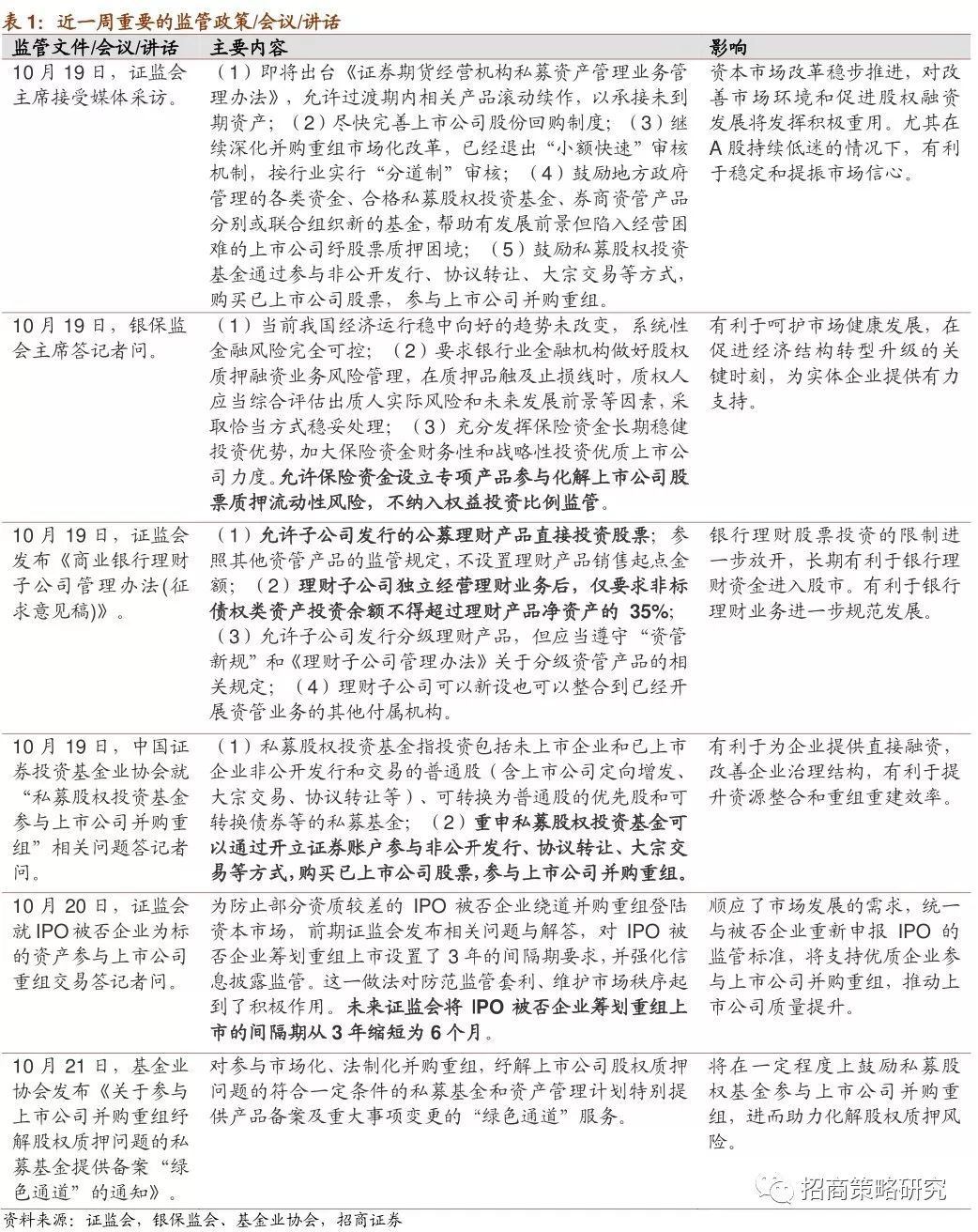

⚑ 近期稳定市场的政策密集出台,多项助力并购重组。鼓励并购重组的一个重要背景就是市场下调引发股权质押风险暴露,通过鼓励私募股权基金参与上市公司并购重组,有利于帮助公司缓解流动性压力。另外,小额快审、IPO被否企业筹划重组上市的时间间隔压缩等有利于活跃并购重组市场,助推优质企业通过多渠道上市。总体而言,政策密集推出短期有利于缓解悲观情绪,提振市场信心,助力A股反弹。中长期来看,有助于缓解上市公司股权质押风险,并促进并购重组市场回暖。不过目前投资者信心不足、参与定增意向不强的情况下难以快速扩张。

⚑10月15日-10月19日,央行重启逆回购,降准释放资金下流动性仍较宽松。10月15日降准落地,顺延至当日到期的MLF不再续作;另外当周有1500亿元国库现金定存到期,且央行开展300亿元逆回购操作。降准对冲MLF到期量后,可对冲税期和政府债券发行缴款等因素的影响,银行体系流动性总量仍保持宽松。

⚑ 利率方面,金融机构融资成本平稳,受短期流动性扰动因素的影响短端国债收益率小幅上行,期限利差收窄。截至10月19日,R007与前期基本持平2.61%,DR007较前期微升1.48bp至2.61%,利差收窄至接近为0。1年期国债到期收益率提升1.23bp至2.90%,10年期国债收益率降低1.73bp至3.56%,期限利差收窄2.96bp至0.66%。

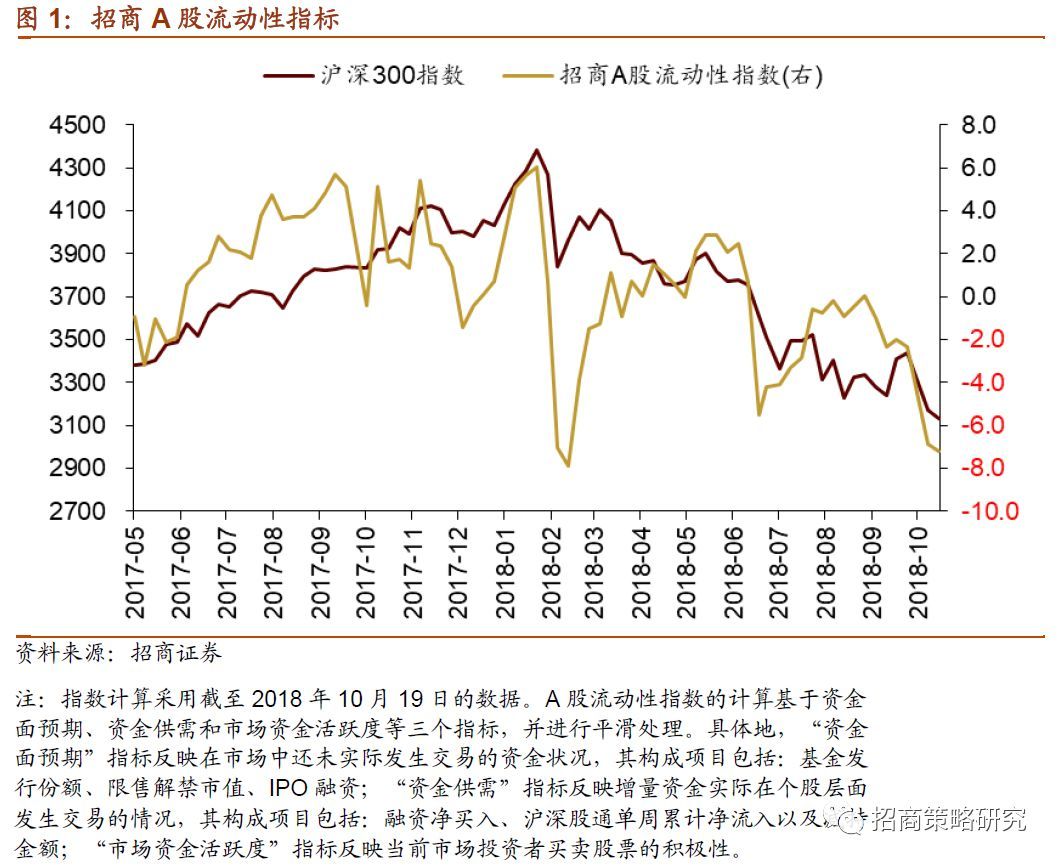

⚑ 股市方面,A股市场流动性继续下降,招商A股流动性指数为-7.22,较前期下降0.35,降幅收窄。海外投资者避险情绪略有缓和,但A股连续重挫、大幅走低的情况下,A股投资者情绪持续低迷,不过在监管层集体稳市场的政策叠加下,市场悲观情绪有望缓解。另外陆股通恢复净流入,重要股东连续第二周净增持,ETF申购热情不减。

⚑ 从投资者偏好来看,融资客仅小规模净买入休闲服务;陆股通大规模买入银行和房地产,卖出食品饮料;ETF延续大额净申购。具体来看,融资净卖出规模较高的包括医药生物、有色金属、房地产、非银金融、计算机等。陆股通净买入规模较高的包括万科A、招商银行等,净卖出规模较高的为贵州茅台、恒瑞医药等。净申购规模较高的股票型ETF包括华泰柏瑞沪深300ETF、华夏上证50ETF、易方达创业板ETF等。

⚑基金持仓方面,股票型、混合型基金整体仓位(10月18日)分别较前一期(10月11日)小幅提升0.06%、0.17%至90.52%、80.06%。大盘股仓位较前一期微降0.15%至42.85%;中盘股仓位较前一期提高7.42%至21.87%,小盘股仓位较前一期降低7.1%至13.41%。

01

流动性专题

※多项政策助力并购重组

今年以来,监管层出台多项措施鼓励并购重组,在深化并购重组政策改革的同时,拓宽并购资金来源和用途。主要包括:(1)10月8日,证监会推出“小额快速”并购重组审核机制,对不构成重大资产并购重组的小额交易,直接由上市公司并购重组审核委员会审议,以简化行政许可,压缩审核时间;(2)10月12日,证监会放开并购重组配套融资用途限制,上市公司发行股份购买资产同时募集的配套资金可在一定范围内用于补充公司流动资金、偿还债务;(3)10月19日,基金业协会在答记者问中重申私募股权投资基金可以通过开立证券账户参与非公开发行、协议转让、大宗交易等方式,购买已上市公司股票,参与上市公司并购重组;(4)10月20日,证监会在答记者问中表示, IPO被否企业筹划重组上市的间隔期从3年缩短为6个月。

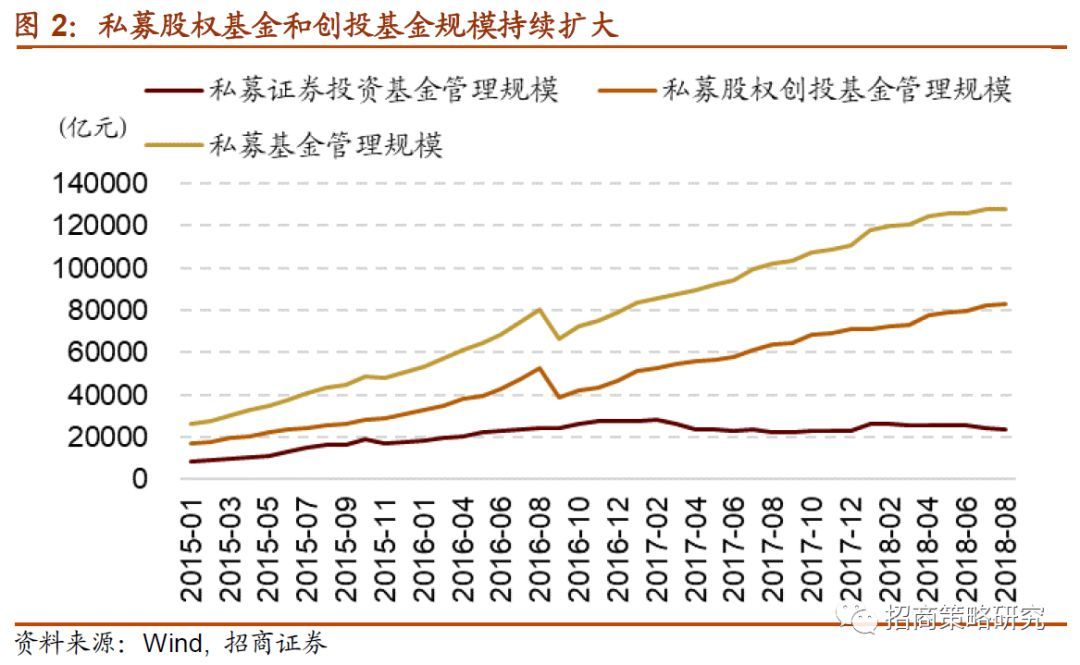

鼓励并购重组的一个重要背景就是化解上市公司股权质押风险。随着市场大幅下调,上市公司股权质押风险不断暴露,通过引入私募股权基金参与上市公司并购重组,有利于帮助这些公司缓解目前的股权质押困境并稳定市场。并且银监会主席也表示充要分发挥保险资金长期稳健投资优势,允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管。由此上市公司股权质押带来的流动性压风险有望逐步缓解。并且近两年私募股权投资基金和创业投资基金规模持续扩大,相比持续收缩的私募证券投资基金发展迅速,这也为其参与上市公司并购重组提供了资金基础。

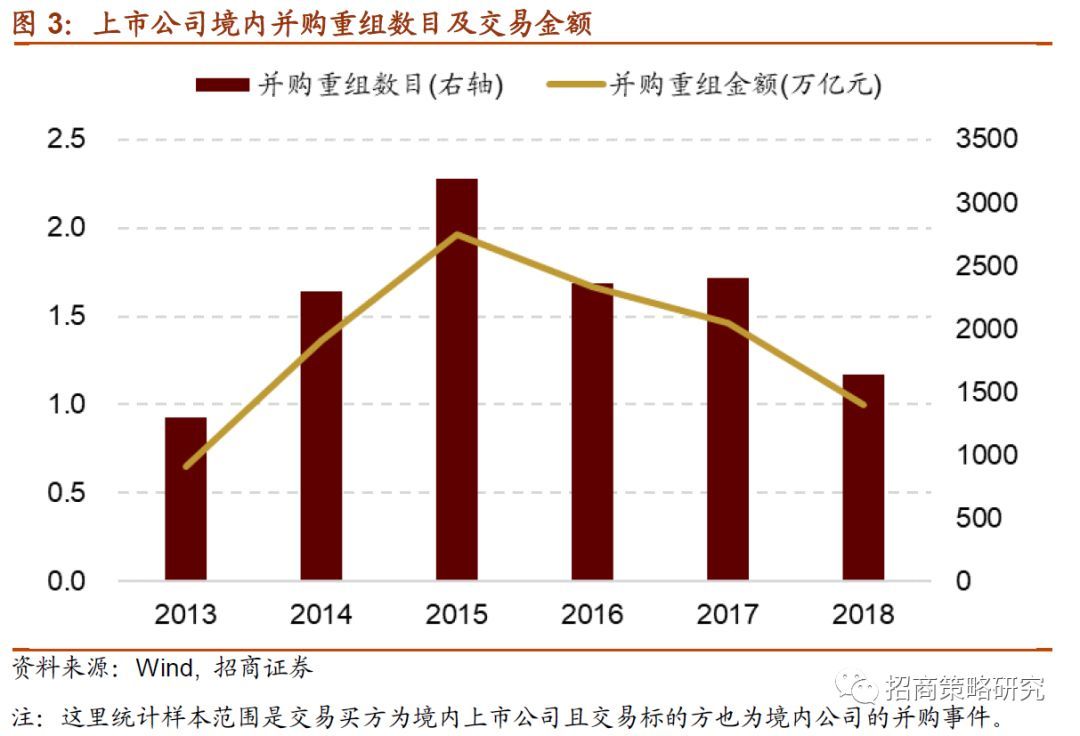

另一方面,小额快审、IPO被否企业筹划重组上市的时间间隔压缩等有利于活跃并购重组市场,助推优质企业通过多渠道上市。2016年以来,市场并购热情减退,并购重组的规数量和规模均出现明显回落。而近期各项并购政策的调整将有利于并购重组市场的回暖和提高市场活跃度。

概括而言,各项政策密集推出短期有利于稳定投资者情绪,提振市场信心,助力A股反弹。中长期来看,有助于缓解上市公司股权质押风险和流动性压力,并促进并购重组市场回暖,为优质公司提供快速上市渠道。不过目前投资者信心不足、参与定增意向不强的情况下难以实现快速扩张。

02

监管动向

03

货币政策工具与资金成本

10月15日-10月19日,央行重启逆回购,降准释放资金下流动性仍较宽松。10月15日降准落地,顺延至当日到期的MLF不再续作;另外当周有1500亿元国库现金定存到期,且央行开展300亿元逆回购操作。降准对冲MLF到期量后,可对冲税期和政府债券发行缴款等因素的影响,银行体系流动性总量仍保持宽松。

利率方面,金融机构融资成本平稳,受短期流动性扰动因素的影响短端国债收益率小幅上行,期限利差收窄。截至10月19日,R007与前期基本持平2.61%,DR007较前期微升1.48bp至2.61%,利差收窄至接近为0。1年期国债到期收益率提升1.23bp至2.90%,10年期国债收益率降低1.73bp至3.56%,期限利差收窄2.96bp至0.66%。

各期限同业存单发行利率普遍提升。10月15日-10月19日,同业存单发行739只,发行总规模4605.6亿元;截至10月19日,1个月、3个月、6个月同业存单发行利率分别较前期变动1.81bp、6.26bp、9.24bp至2.64%、3.18%、3.55%。

04

外汇市场

10月15日-10月19日,美元指数收于95.67,较前期提升0.41点。人民币汇率指数下降0.23点报收92.15。

10月19日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别报收6.9387、6.9321、6.9346,分别较前期变动0.0267、0.0087、0.0134。人民币汇率跌破6.9关口后继续小幅下跌。

05

股市资金供需

(1)资金供给:

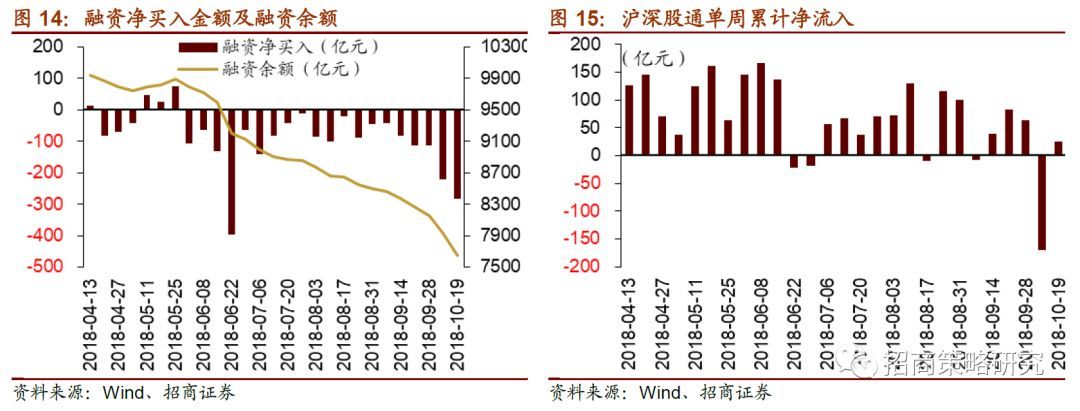

资金供给方面,10月15日-10月19日,公募基金加权发行386.9亿份,较前期大幅增加370亿份,主要源于华夏央企结构调整ETF和博时央企结构调整ETF的发行,两只公募ETF分别发行近159亿份和252亿份;私募基金成立募资1.3亿元,较前期大幅下降11.2亿元;融资客继续净卖出282.2亿元,规模较前期提高61.5亿元;截至2018年10月19日,融资余额为7648.6亿元;陆股通转为小幅净流入,净流入25.8亿元。

(2)资金需求:

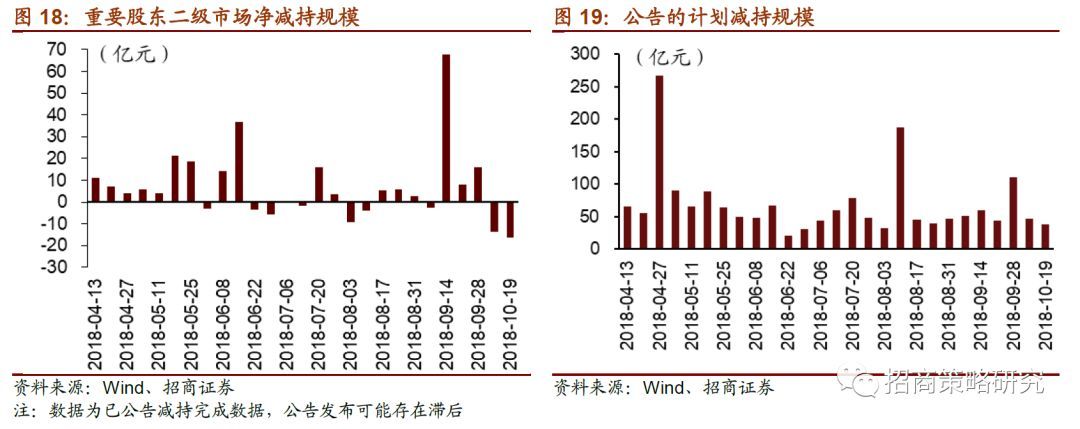

资金需求方面,10月15日-10月19日,IPO募资19.6亿元,未来一周IPO预计募资8亿元;限售解禁市值253.8亿元,较前一期增加101.3亿元,后一周解禁规模将增加至436.6亿元;重要股东连续第二周净增持,净增持规模为16.2亿元;期间公布的减持计划合计减持规模约37.7亿元,较前期减少8.6亿元。

06

投资者情绪

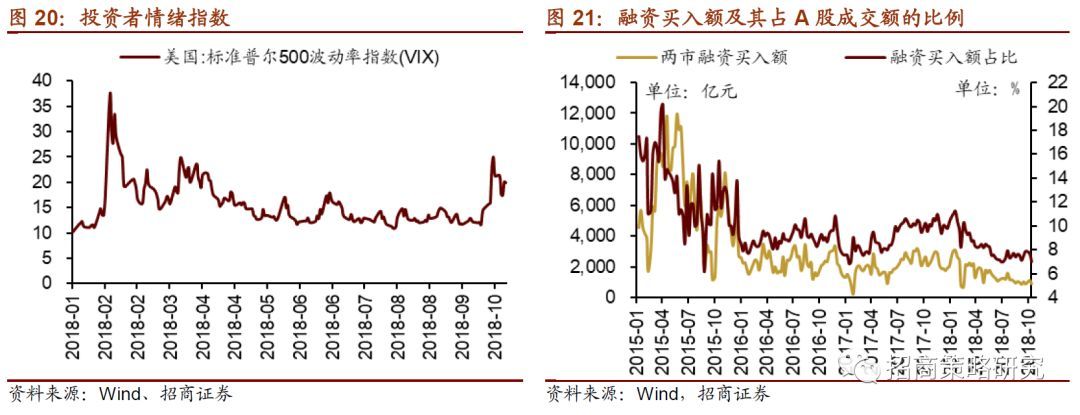

10月15日-10月19日,VIX指数微降1.42,收于19.89,海外投资者避险情绪略有缓和。当周融资买入额为887.17亿元,较前期下降224.98亿元;占A股成交额比例为7.01%,较前期降低0.68%。总体来看,A股连创新低、大幅走低的情况下,投资者情绪持续低迷。

07

投资者偏好

(1)陆股通

10月15日-10月19日,陆股通大规模净卖出食品饮料,大规模买入银行和房地产。具体来看,银行净买入12.65亿元,房地产净买入11.41亿元,远超其他行业;净卖出规模较高的为食品饮料行业,净卖出14.86亿元。个股方面,净买入规模较高的包括万科A、招商银行、伊利股份等,净卖出规模较高的仍为贵州茅台(-15.29)、恒瑞医药(-9.3)等。

(2)融资交易

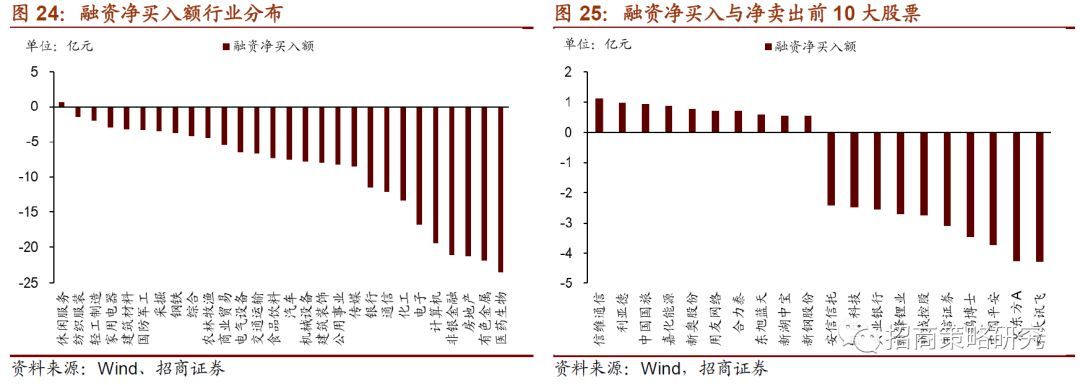

10月15日-10月19日,融资客在绝大部分行业净卖出,仅小规模净买入休闲服务。具体来看,休闲服务行业净买入0.7亿元,其他行业均为净卖出。净卖出规模较高的包括医药生物、有色金属、房地产、非银金融、计算机等。个股方面,融资净买规模较高的为信维通信,融资净买入1.13亿元,其他净买入规模较高的包括利亚德、中国国旅、嘉化能源等;融资净卖出规模较高的为科大讯飞,其他净卖出规模较高的包括京东方A、中国平安、鹏博士等。

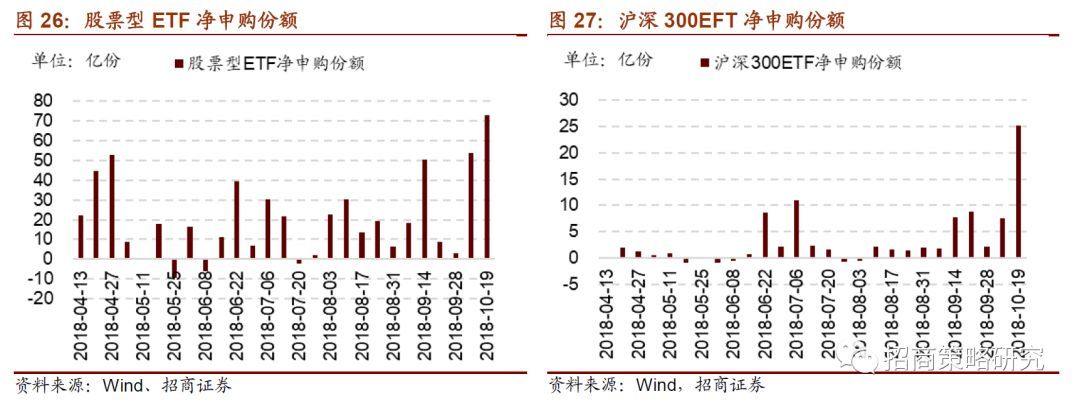

(3)ETF净申购赎回

10月15日-10月19日,ETF净申购份额继续大幅增加。股票型ETF当周净申购份额为72.7亿份,较前期增加19.24亿份; 沪深300EFT净申购份额为25.13亿份,较前期增加17.58亿份。中证500ETF净申购3.44亿份,较前期增加2.06亿份;创业板(含创业板50)ETF继续净申购,申购份额为19.09亿份。

10月15日-10月19日,净申购规模较高的股票型ETF包括华泰柏瑞沪深300ETF、华夏上证50ETF、易方达创业板ETF,净申购份额分别为13.49亿份、13亿份、12.12亿份。净赎回的ETF基金较少,且净赎回规模总体较低,均不足0.2亿份。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(10月18日)分别较前一期(10月11日)小幅提升0.06%、0.17%至90.52%、80.06%。大盘股仓位较前一期微降0.15%至42.85%;中盘股仓位较前一期提高7.42%至21.87%,小盘股仓位较前一期降低7.1%至13.41%。

- END -

关注

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。