【绿色地产】“地王”曝雷,股价暴跌,中国金茂发力绿色运营

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:刘汉宇

1月25日,中国金茂公告称,因房地产市场调控等原因,集团相关项目售价不及预期,预计公司2020年度所有者应占溢利将较2019年同期下降40%~50%。利润遭“腰斩”的消息一经传出,随后5天股价暴跌19.95%。

近日,面对股价持续下降,中国金茂三次累计购回证券2280.2万股,回购总额达6984.85万港元,希望缓解股价下跌趋势。目前,中国金茂股价仍在下行。

核心增收放缓,酒店退市化整合

2020年中国金茂销售额达2311亿元,完成销售目标的115%,较2019年增长43.7%。中国金茂强劲的市场开拓能力一定程度上提振了业务发展,但公司此前在营收利润等方面已释放出增速放缓的信号。

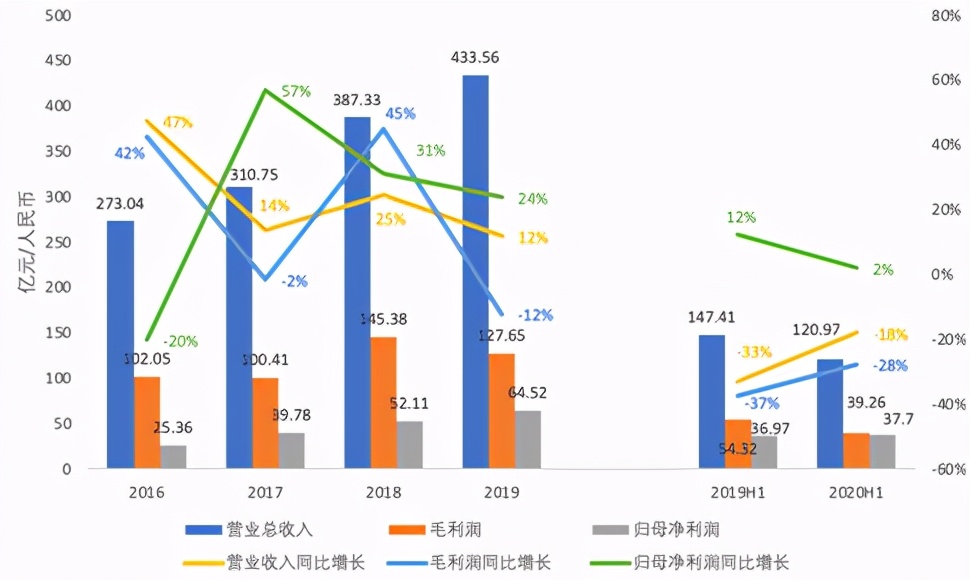

图1: 中国金茂的成长能力

来源:2016-2020年报;标准排名整理

如图1所示,2016-2019年,中国金茂的营业收入分别为273.04亿元、310.75亿元、387.33亿元、433.56亿元,整体呈上升态势,但营收增速近年来明显下降。同期毛利润分别为102.05亿元、100.41亿元、145.38亿元、127.65亿元,2019年毛利有所下滑,较2018年毛利减少12%。归母净利润分别为25.35亿元、39.78亿元、52.11亿元、64.52亿元,呈稳定上升的趋势,增速趋缓。

2020年上半年,中国金茂的营收和毛利分别为120.97亿元、39.26亿元,同比2019年上半年分别下降-18%、-28%;归母净利润继续增加至37.7亿元,增长速度下滑。

近年来,中国金茂明确城市运营商的定位,城市运营及物业开发作为其核心业务,2019年为公司贡献营业收入377.31亿元,占总收入的87%,同比增加12%,但增幅明显减小。2020年上半年,公司城市运营及物业开发业务收入由于销售物业完工结算金额减少,较2019年同期下滑19%,核心业务发展速度放缓。

另一方面,新冠肺炎疫情对公司酒店经营及零售商业运营造成了不利的影响,其中酒店经营受到的冲击较大,2020年上半年酒店经营业务收入较2019年同期下降61%,收入减少约6亿元。此前,公司虽然推出创新的经营模式,但酒店业务收入持续下行,此次受疫情影响,旗下酒店平均入住率仅为31%,影响金茂整体的营收及盈利表现。

据悉,金茂酒店已于2020年下半年退市私有化。公司认为,旗下酒店业务受疫情冲击较大,即使疫情逐步好转也酒店运营也很难达到之前水平。将酒店私有化后,公司将优化调整资产组合,或将联合城市运营板块为业务发展注入活力。同时,旗下8家豪华酒店估值超过200亿元,私有化也将便于公司融资,缓解其短期负债压力。

此外,公司其他收入规模虽小,但近几年增长速度较快,主要包括物业管理、绿色建筑科技、楼宇装修等相关业务收入。2020年上半年公司其他收入同比增长29%,主要来源于外部客户的楼宇装修及物业管理的收入增长。

增收不增利,城市运营稳地价

受房地产市场调控等原因影响,金茂相关项目售价不及预期,2020年年末公司公告称将对发展中物业和持作出售物业计提减值,预计2020年归母净利润较2019年同期将下降40%~50%。据悉,此次减值是历史拿地价格所导致的,也将体现在金茂的利润表中。

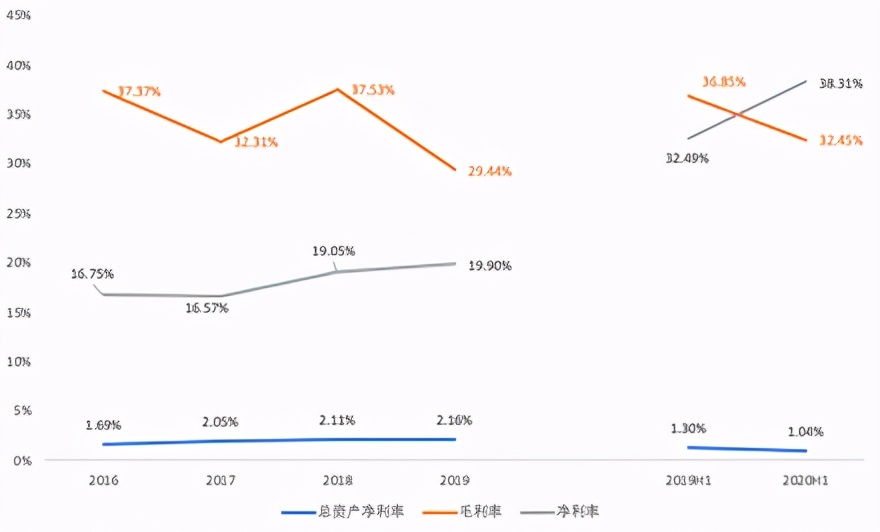

图2:中国金茂的盈利能力

来源:2016-2020年年报;标准排名整理

如图2所示,2016-2019年中国金茂的毛利率分别为37.37%、32.31%、37.53%、29.44%,整体呈下降趋势,且波动幅度较大。同期净利率为16.75%、16.57%、19.05%、19.90%,呈稳定上升的趋势。总资产净利率为1.69%、2.05%、2.11%、2.16%,增长缓慢。

截至2020年6月30日,中国金茂的毛利率和总资产净利率都有所下滑,其中毛利率下滑幅度较大,较2019年同期下降4.4%,净利率却增加5.81%。总体来看,中国金茂的业务盈利能力有所下降,其他收入增加及联营合营的溢利使得公司净利率得到改善。

表1:中国金茂业务毛利率

来源:2017-2020年年报;标准排名整理

从业务来看,商务租赁及零售商业运营业务的毛利率较高,且保持在87%左右。公司酒店经营业务受疫情冲击较大,毛利率于2020年上半年跌至34%,并于2020年下半年私有化退市。而营收规模较大的城市及物业开发业务近年来盈利表现不佳,毛利率持续下行,2020年上半年较2019年同期下降4%。

面对历史高价地对利润产生的负面影响,城市运营作为中国金茂的核心业务发挥了维稳的效果。与传统土地开发项目相比,中国金茂通过城市运营项目获得更低成本的土地,从而有效拉低公司拿地均价。此前,中国金茂通过城市运营带动拿地均价每平方米下降3500元。

与此同时,城市运营项目“以城聚人,以城促产”,高品质的城市片区打造既可以收获口碑,又可以帮助公司提前锁定3~5年的储备价格和利润,与城市升级的联动的房地产将在未来更具有竞争性。

然而,业内相关人士认为,中国金茂加快城市运营的布局是为了低价拿地,存在不得已而为之的因素。同时,缺乏对应片区开发运营的人才,发力城市运营业务并不一定有利于公司未来发展。

此外,金茂销售及分销成本,行政开支等费用逐年增加,特别是行政开支费用增长幅度过大,2019年比2018年增加6.34亿元。在公司业务毛利下行的情况下,成本控制及效率管理措施或将有效提高公司利润空间。

偿债能力下降,负债真实性遭质疑

据悉,中国金茂的少数股东权益占比已超过了归母权益占比,且差距不断拉大。进而媒体猜测不断攀升的少数股东权益占比或掩盖了金茂的真实负债水平。从中国金茂近年来的偿债能力的变化情况来看,公司短期和长期偿债能力都持续下降。

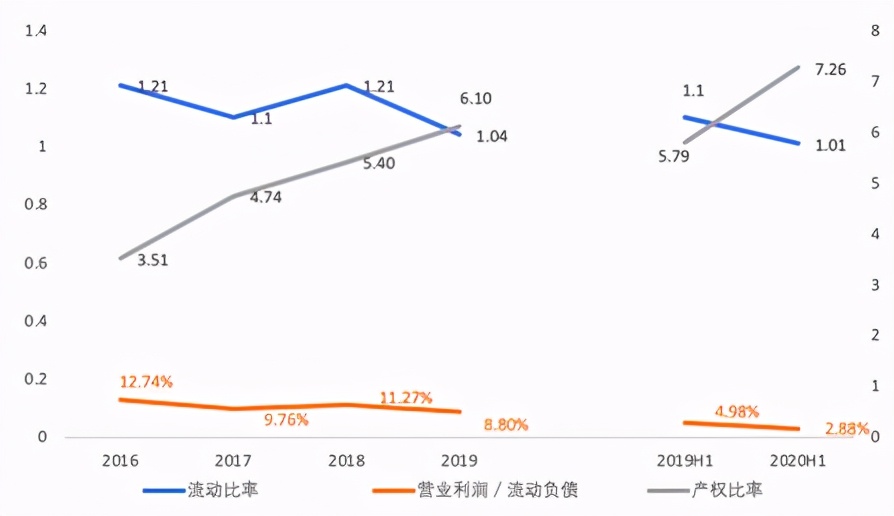

图3:中国金茂的偿债能力

来源:2016-2020年年报;标准排名整理

如图3所示,2016-2019年中国金茂的流动比率分别为1.21、1.1、1.21、1.04,呈下降趋势,短期偿债能力减弱。产权比率为3.51、4.74、5.40、1.04,呈快速上升的趋势,长期偿债能力明显下降。截至2020年上半年,中国金茂产权比率从2019年同期的5.79增加至7.26,流动比率从1.1下降至1.01,公司整体偿债能力下降。

中国金茂过去两年通过加速销售、减少土储、增发等方式降低杠杆,并通过销售部分区域项目股权回笼资金超50亿元。

2020年,“三道红线”下,房地产行业的政府监管力度依然强劲。截至2020年上半年,中国金茂剔除预收款后的资产负债率为66.64%、净负债率为76.6%、现金短债比为0.6,踩中一道“红线”。

为达到杠杆目标,中国金茂在业务营运上花费了不少功夫。首先,发力城市营运,获得更廉价的土地储备,从而减轻投资置地带来的财务负担。其次,近年发展合营联营项目,且由于大多数项目股权不到50%,因而不计入负债,少数股东权益占比持续增加。

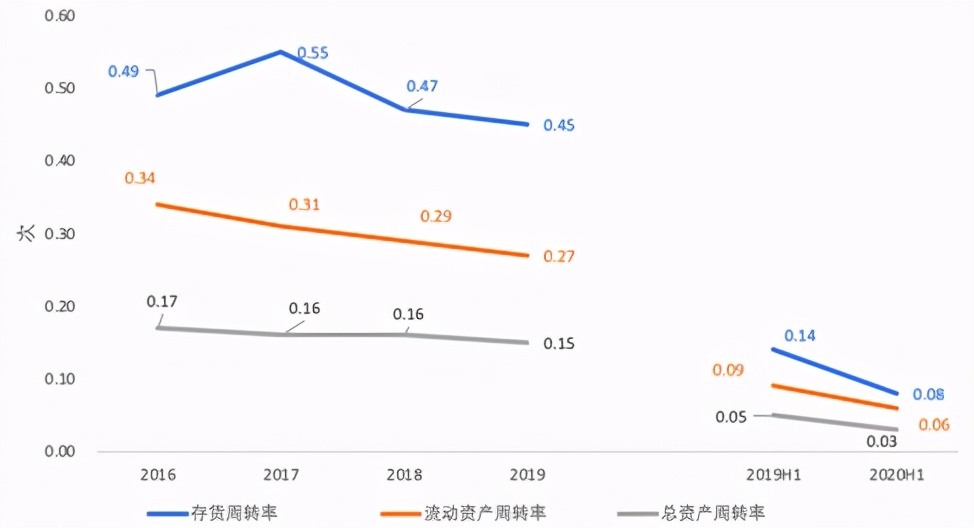

图4:中国金茂的营运能力

来源:2016-2020年年报;标准排名整理

如图4所示,2016-2019年,中国金茂的存货周转率为0.49、0.55、0.47、0.45,自2018年开始呈下降趋势。同期流动资产周转率为0.34、0.31、0.29、0.27,呈下降趋势。总资产周转率为0.17、0.16、0.16、0.15,整体有所下滑,但较为平稳。截至2020年上半年,公司的存货周转率、流动资产周转率及总资产周转率进一步下降,其中短期资产周转率明显降低。

总体来看,中国金茂的长期营运较为平稳,但短期营运能力明显下降,这可能与金茂加快城市运营布局息息相关。城市运营项目投资周期较长,此前中国金茂60%的土地靠城运项目获得,因而会对公司营运能力特别是短期营运能力造成影响。

在城市运营方面,中国金茂强调了相对较高的商住比,同时强调创新产业及生态休闲产业的导入,并依托自身综合服务及城市配套产业构建智慧生态服务型城市。

然而,对于城市运营项目来说,产业运营能力极为重要,因而作为城市运营商,金茂应该需要从产业融合及产业链契合角度规划城市更新途径,或许可以通过产业效益带动运营能力的增长。

绿色发展体制健全,子公司环保监督待加强

在全球变暖及极端气候频发的当下,中国金茂遵循政府提出的加快生态文明建设的战略部署,坚持公司圈生命周期的绿色理念,从生态城市、生命建筑、“零碳”运营三大方向入手,引入绿色产业模式、绿色经济模式,绿色管理和生活模式。

生态城市覆盖立体便捷的交通系统,智能清洁的能源系统,致力于打造绿色建筑、营造怡人城市环境。以青岛即墨国际智慧新城为例,该项目引入国际先进理念,以资源整合带动区域未来发展。在居住方面,运用先进科技,从社区绿化配置到楼宇布局,再到数字化的管理系统,让城市生活焕然一新。

此外,截至2019年年底,金茂已投资建设并运营的区域、项目级能源站46个,总功能面积约2800万平方米,预计每年碳减排超过27万吨。

南京江北新区产业技术研创园项目结合片区情况,明确研创园项目的多能互补方案,保护自然生态的同时实现能源高效利用。园区内创新利用空气能,避免因冬季潮湿阴冷带来的融霜耗电大,热泵效率低等问题,并通过电力系统削峰填谷超过7000万千瓦时,平衡当地电网负荷波动,提高用电效率和当地电网安全稳定运行。

在生命建筑领域,中国金茂坚持以绿色标准为设计基础,采用装配式建筑等新型建造体系,绿色施工体系,落实降噪、防尘、节水、节材、节电措施,实现绿色科学管理。中国金茂严格完成节能减排目标,2019年能耗总量为15370.38吨标准煤,少于目标的18200吨标准煤。新用水量928274吨,少于计划的1011100吨。化学需氧量(COD)排放为224.76吨,比目标排放减少23.24吨。

此外,公司积极开展污染物综合治理项目,确保各项排放符合法律法规,实现对排放物的精细管理,并通过推动建筑工业化,降低污染物排放。

不过,中国金茂个别子公司要格外注意绿色发展问题。此前中国金茂子公司常州龙茂房地产开发有限公司因施工环境问题遭到通报,通报指出,建筑垃圾未集中入池,随意堆放,未有抑尘措施;临时道路保洁不到位,浮尘较多,土方作业点没有任何抑尘措施……多项环境问题需要整改。

由此可见,纵使母公司拥有完备的环保体系制度,也应加强对子公司环保意识的渗透工作。施工总承包企业扬尘防治管理工作仍需加强,现场监理责任心有待提高。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。