重磅!财政部再提房地产税,信息量巨大

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房产税,有了新动向。

4月7日,据澎湃报道,在贯彻落实“十四五”规划纲要、加快建立现代财税体制发布会上,财政部财税司司长王建凡说了一番话。

他提到了三点。

1,要逐步提高直接税的比重,健全以所得税、财产税为主体的直接税体系,逐步提高其在税收收入的比重。

还有个数字值得关注:我国的直接税比重,已经从2011年的28.4%提高到2020年34.9%。

2,要进一步完善综合与分类相结合的个人所得税制度。

3,积极稳妥推进房地产税立法和改革。

蓝白分别为大家解读这三句话。

排名前列句,可以看做是“大纲”:直接税的比重,以后还要再提高。

啥叫直接税?

由纳税人直接负担的税收,就叫“直接税”,如所得税、遗产税等,房产税就属于典型的“直接税”,税负不能转嫁。

像营业税、消费税、增值税、关税等,通过提高商品售价或劳务价格等办法转嫁出去,较终由消费者负担,这叫间接税。

我们的地方税制依然是以“间接税”为主,在地方财政体系中,这部分收入都属于“一般公共预算”的范畴。

也就是说,“间接税”是很难被消费者所感知的,因为间接税已经把人工劳务、商品流通嵌入到了价格当中,这就会造成国内国外商品的“价差”,实际上是间接税征收造成的“税差”。

更重要的是,间接税的征收范围非常广,绝大部分商品都在流通过程中被征税,较终的价格是需要所有终端消费者来买单的。

而直接税不一样,个人收入越高交的所得税越多、得到的遗产越多交税越多,手里的房产越多,需要交的税也就越多。

显然,间接税是无差别开征,主要由广大“穷人”承担。而直接税主要瞄准的是“富人群体”,收入越高,囤房越多,付出的代价就越高。

换言之,未来提高直接税比重,就是要把税负往“富人”身上倾斜,给“穷人”减负。

重点是后两句。

个人所得税就不多说了,迄今为止,中国已经进行了七轮个税改革,起征点由3500元(2011年)调至5000元(2018年),在近两年时间里,这项改革让2.5亿人享受到减税红利,预估减税规模超过5000亿元。

房产税,才是财政部表态的“重中之重”。

每次提到房产税,都会刺激整个市场的神经,因为这个税种可以看做是房地产市场的“达摩克利斯之剑”。

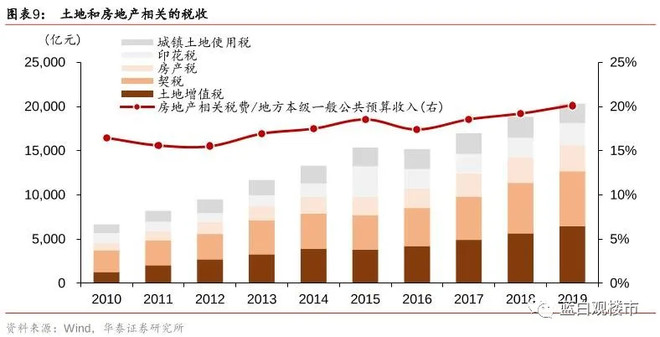

房改20年以来,房价持续飙升的原因之一,是因为房产持有成本太低。

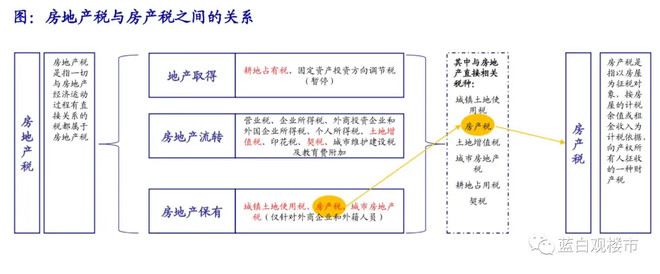

我国房地产税结构,呈现出“重增量住房、轻存量住房,重开发建设与交易环节、轻保有环节”的特征。

换言之:在中国,住房长期持有的成本,几乎为零。

现在的房产持有环节,有2项税收,分别是房产税、城镇土地使用税,别看也叫“房产税”,但这个税均对个人非营业住房是免征的。

在房产交易环节,税征的倒是不少,主要有3大主要税种,相信买过二手房的都非常了解:分别是契税、增值税和个人所得税。

这就会出现一个问题,只要房价上涨预期存在,契税、增值税、个税都能由卖家转嫁给买家,加上长期持有房产不需要支出任何成本,只需要承担房产潜在的“折旧”费用就行。

持有房产成本极低,等待房价上涨后再出手的“预期收益”却极高,这必然会助推投机客的“囤房”行为。

还有一点,一直依赖交易环节征税,地方财政依然只能以“土地出让金收入”为主,在“土地财政”的既定逻辑下,只有卖地、建新城区、大量发城投债建公共设施、盖高楼大厦才能拉动GDP增长,靠负债驱动的增长模式迟早会面临“瓶颈”,地方上急需开辟新的收入来源。

此时,房产税的作用就体现出来了。

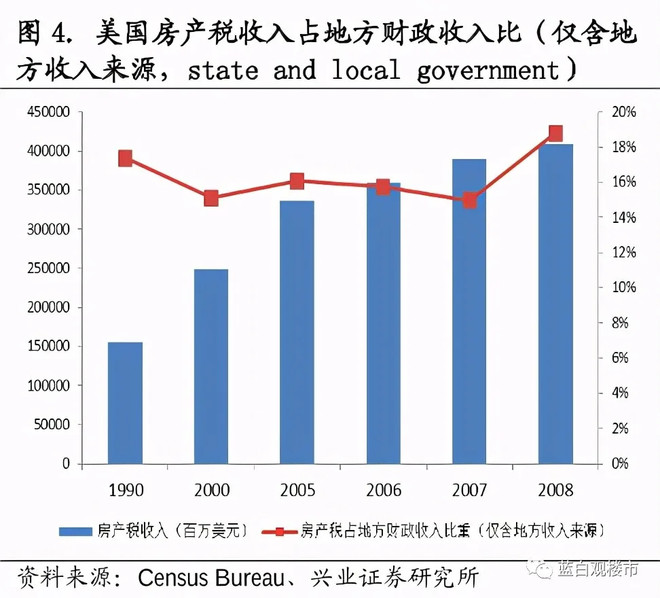

拿美国来说,各州征收房产税的标准不同,税率分布在1%-3%不等,大部分集中在1.25%-1.5%之间,并且每年都会根据地方政府的预算需求而改变。

2016 年,美国共取得财产税 4958 亿美元(房产税占 93%),其中,联邦共取得209亿美元的财产税收入,各州共取得190亿美元的财产税收入,占州政府税收收入2%,地方政府财产税收入4,560亿美元,占地方政府税收收入69%。

很多朋友之所以期待房产税开征,是有观点认为房产税会打压房价,让刚需买到便宜的房子。

想法很美好,其实很难。

各位注意:房产税可以打击投机,在短期内稳定房地产市场,却很难起到大幅降低房价的作用。

英国从1983年开始执行新的房地产税,近三十年英国住房价格上涨近4 倍。

比利时的所有房屋都要征房地产税,房产税率大致是房产价值的1.25%-2.5%,而在1985年至2009年,布鲁塞尔的普通住房价格上涨了5.2倍。

在香港,“差饷”是历史较久、覆盖较广、占比较高的税种,物业税正式起征于1940年,现如今成了房价全球较高的地区之一。

在美国,30年来住房价格上涨2.5倍左右,经历了2020年美联储无底线式的放水,如今美国房价早已超过次贷危机前的房价水准。

哪怕是楼市负面典型的日本,在90年代泡沫破裂以前,70年代开征物业税,80年代增加对土地短期交易开征资本利得税,都没有阻挡房价节节攀升。

归根结底,决定房价走向的是土地供需、货币和利率政策、人口流向、综合性的调控政策,房产税能起到一定作用,能对炒房者,尤其是高杠杆的投机客形成“威慑”,但无法改变长期房价运行的轨迹。

更重要的是,房产税一旦开征,会对整个社会形成“吹风导向作用”,我们的房改才走过了20多年,绝大部分人对房产的认识还停留在一本万利的“投资品”阶段,还没有感到切实的“肉痛”,这是很多炒房客无所顾忌的原因之一。

然而,因为房产税相关各方利益牵扯极深,至今仍是“只听楼梯响,不见人下来”。

原因很复杂,“城乡二元”土地制下,覆盖范围有多大?上海和重庆试点十多年了,起征点不断提高,还要不要再选其他试点?相比土地财政的巨大收入,住房持有环节征税又能代替多少?地方上愿意对存量住房“下狠手”么?税基、税率又该如何确定?

东兴证券郑闵钢曾总结:在繁杂的问题背后,房产税是否开征,面临着两难的选择。

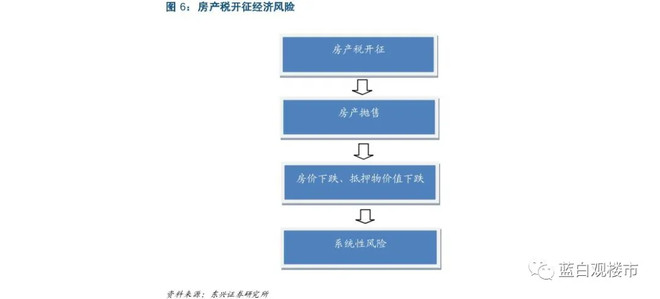

1,如果税负水平较大幅度低于社会平均预期,则会向公众传递出类似“利空出尽”的预期,这与调控目的南辕北辙。

2,如果税负水平大幅超出社会平均预期,由于可能出现恐慌性抛售的连锁反应,对市场的影响难以准确估计,有可能发生系统性风险。

说白了,征得轻了没多大用,像上海和重庆那样,也就是当个不痛不痒的“模板”,无法对多套房持有者形成震慑。

征的重了,又可能会造成大量房产抛售,如今楼市捆绑了六成的国民财富,占据了金融体系信贷资源的半壁江山,一旦发生系统性风险,将是我们每个人不可承受之重。

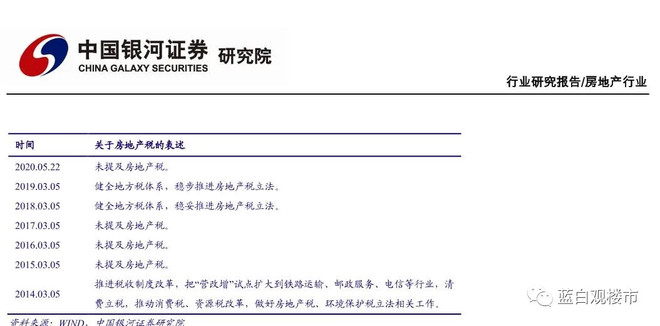

我们再来梳理一下,近年来高层对于房产税的相关表态。

2015年,房地产税法排名前列次明确进入立法规划。

2016年,房地产税法被列入排名前列类立法项目。

2018年6月,自然资源部表示,全国统一的不动产登记信息管理基础平台已实现全国联网,已进入全面运行阶段,这意味着初步具备了房地产税立法的技术条件。

在2018年9月,房地产税法被列入69件排名前列类项目之一,按市场预计,在2018年3月至2023年3月的五年之间,房地产税法应当完成立法或提请审议。

从2020年至今,高层关于房地产税的表述,一直都是“稳妥推进房地产税立法”,进展速度低于大家的预期。

原因也不难理解,2020年太特殊了,房产税兹事体大,还需要多做准备工作。

事实上,去年底,财政部部长刘昆在《人民日报》上发布了《建立现代财税体制》一文,文章提到,按照“立法先行、充分授权、分步推进”的原则,积极稳妥推进房地产税立法。

这一次,是时隔4个月后,财政部再次针对房产税表态,信号意义很浓。

在房产税连续几年没有进入立法规划的时间点,在重庆上海试点房产税满十周年之际,财政部的连续表态,意味着房产税的推进脚步不会停止。

非但不会停止推进,既定的时间表也不会发生变化,按既有安排,是在2018年3月至2023年3月的五年之间,房地产税法应当完成立法或提请审议。

2021年,是十四五的开局之年,今年是没指望了,但2022、2023这两年非常关键。

等“七普”数据出炉,等全国房屋联网水到渠成,等全社会对开征房产税的预期变得更加强烈,即便明年和后年不会开征,至少可以先提上议事日程。

大家再回顾一篇报道,可以跟此次财政部的表态结合起来。

新华社在今年2月份,曾发表一篇文章,题目叫《抑制楼市“打新热”需要“硬核”举措》。

其中提到,除了增加供给、新房限价之外,楼市调控还有很多事要做,比如更多地关注住房流向,加强对持有环节的调控,让税收杠杆发挥更大作用。建立科学合理的房地产税制度,通过市场化手段抑制投资投机行为,或许能收釜底抽薪之效。

这话已经说得不能再明白了:诸位,做好房产税开征的准备吧。

黄奇帆在2019年时曾说过一段话:我相信不久的将来会开征房产税,这不是说十年、二十年,而是今后的几年里会发生这件事。

这句话,绝不是无的放矢,楼市的“达摩克利斯之剑”,终将落下。

本文经授权转载自蓝白观楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。