【招商策略】关注股票供求关系的边际改善——A股投资策略周报(1028)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【招商策略】关注股票供求关系的边际改善——A股投资策略周报(1028)

近期并购重组政策松绑且回购新政落地,有望带来股票供求关系的改善。小额快速审核、允许所募配套资金补充上市公司和标的资产流动性、缩短IPO被否企业筹划重组时间间隔、引导私募股权投资基金购买上市公司股票等,短期有利于提振市场信心,助力A股反弹。中长期来看,有助于缓解上市公司股权质押风险和流动性压力。政策的催化作用下,并购市场有望回暖,回购将为市场补充流动性。

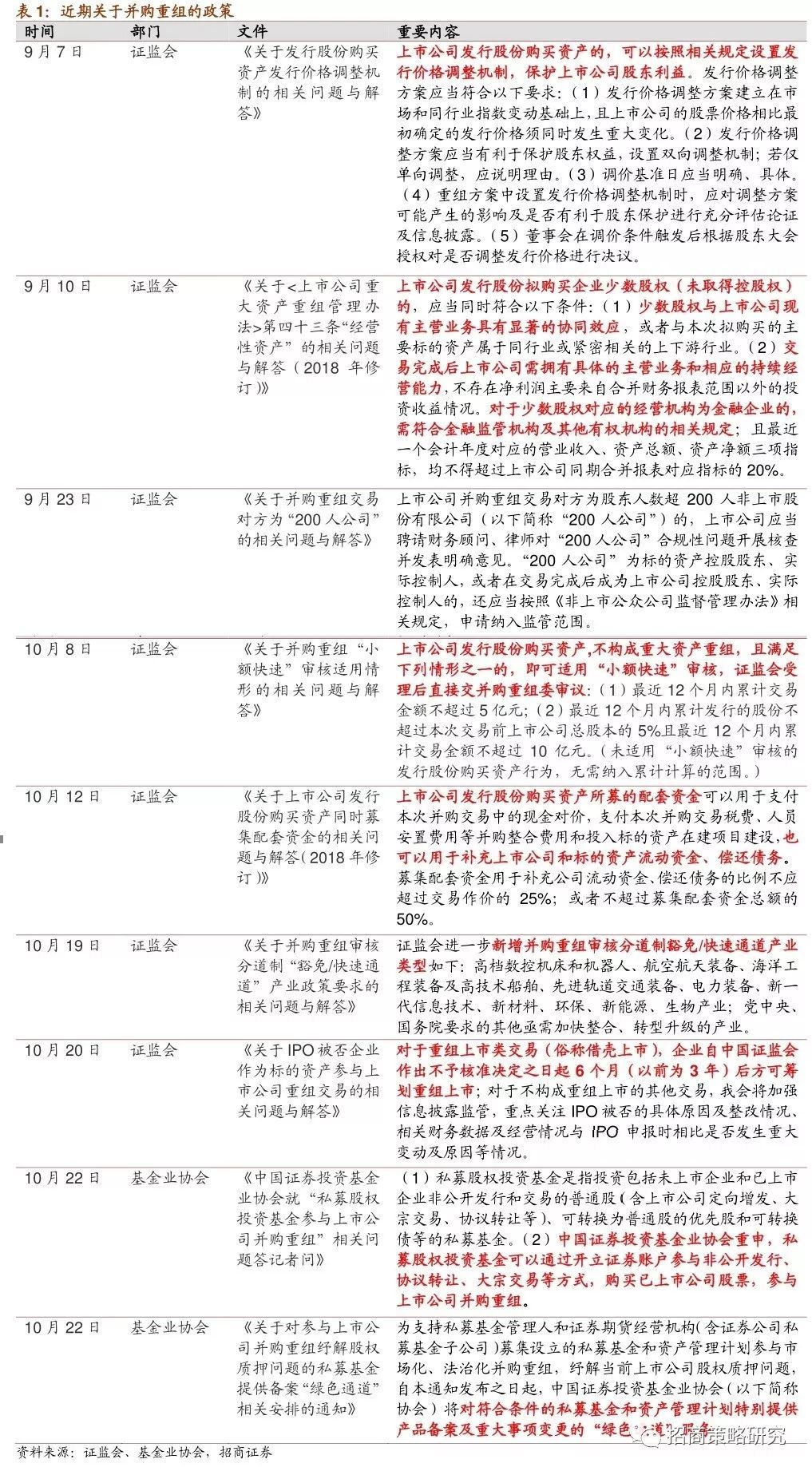

⚑ 【策略观点】近期关于并购重组松绑的政策密集出台,政策的调整主要包括:支持上市公司在发新股份购买资产中通过价格调整机制保护公司利益;并购非金融类资产少数股权的,取消财务指标限制;“小额快速”审核机制;放宽对配套资金用途的限制,一定比例可用于补充流动性;IPO被否企业筹划重组上市的时间间隔从3年缩短至6个月;允许私募股权投资基金购买上市公司股票参与并购重组。

⚑ 【策略观点】“小额快速”审核机制有利于提高并购重组的效率并增强市场活力。对于不构成重大资产重组,且满足一定条件的并购重组,可适用“小额快速”审核,证监会受理后直接交并购重组委审议。对上市公司而言,公司发行股票收购小规模优质标的可以更快实现,并购效率提高,并可能为上市公司带新的业务增长机会;同时为资本市场带来活力。

⚑ 【策略观点】并购重组中所募配套资金用途的放宽有利于缓解上市公司在并购中的资金压力,提高上市公司进行并购重组的积极性。关于上市公司所募配套资金使用范围的规定经历了几次变化:从较初的“可以补充上市公司流动资金”(2014年)、到“部分补充”(2014年)、到限制补充流动性的较高比例(2015年)、再到 “不能补充流动性”(2016年)。现在监管层再次放开了限制,可用于补充公司和标的资产流动资金、偿还债务。

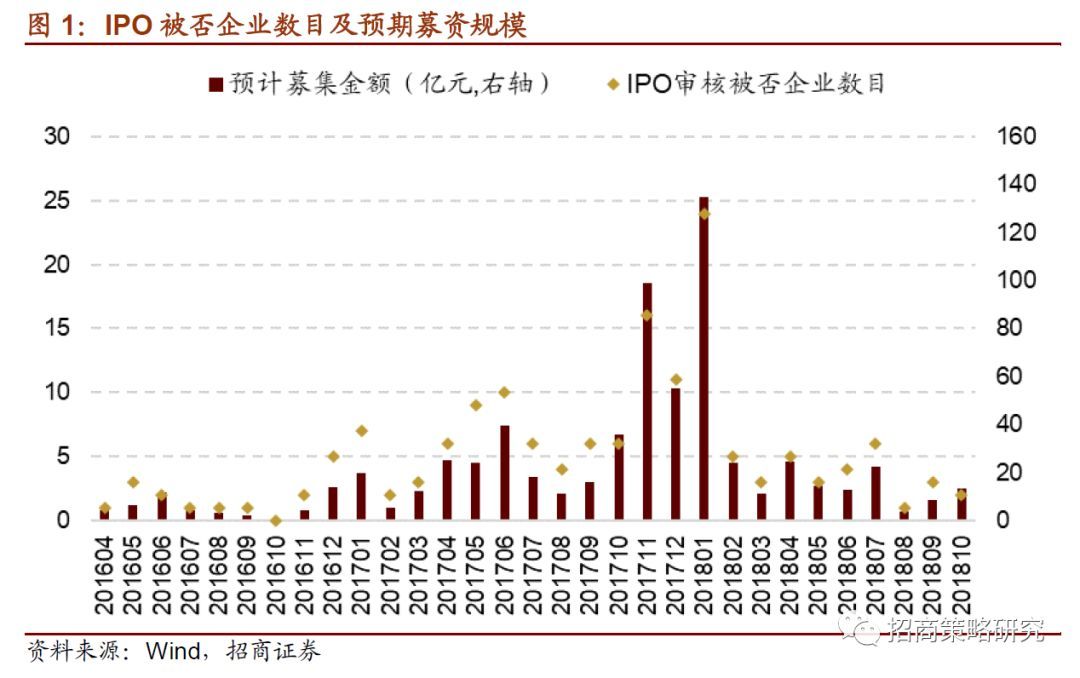

⚑ 【策略观点】IPO被否企业筹划重组上市的时间间隔从3年缩短至6个月,将在很大程度上加快这些公司的上市进程,满足公司的融资需求。2016年以来IPO审核被否企业共158家,到本月末被否达6个月可筹划重组上市的共142家,其中的优质公司可能成为并购重组标的。尤其对那些基本面良好、已经满足借壳需求的IPO被否企业而言,借壳将成为一个快速上市的重要渠道。

⚑ 【策略观点】引导私募股权投资基金购买上市公司股票参与并购重组,有利于发挥其作为私募基金主力的重要作用,补充流动性,提升公司价值。近年来私募股权基金规模快速扩张,9月末私募股权基金管理规模达7.5万亿元,占全部私募基金规模的65.2%,私募股权基金的参与有望为A股带来增量资金。并且其进行优势资源的整合,为公司注入新的增长动力。

⚑ 【策略观点】各项政策密集推出短期有利于稳定投资者情绪,提振市场信心,助力A股反弹。中长期来看,有助于缓解上市公司股权质押风险和流动性压力。在政策的催化下,并购重组市场有望回暖,迈入新阶段。

⚑ 【策略观点】股票回购新政落地,在当前市场环境下有利于提振投资者信心,助力市场反弹。其中,简化决议程序及提高可回购规模上限有利于增强上市公司回购的主动性,且持有回购股份期限延长将为上市公司提供操作的灵活性。此轮“回购潮”也会在一段时间内得以延续,为市场提供流动性。

01

关注股票供求关系的边际改善

1、并购重组政策回暖,利好频现

2014~2015年,并购政策的宽松以及金融创新催生了一波并购浪潮。而随着2016年被称为史上较严重组新规《上市公司重大资产重组管理办法(2016年修订)》的发布,并购重组市场遇冷。再加上2017年再融资新政以及减持新规,并购持续放缓。

今年以来,市场持续下调背景下部分上市公司股权质押风险暴露,为缓解流动性压力,政策回暖。其中关于并购重组松绑的政策短期内密集出台,并且监管部门相关负责人在讲话中也多次明确表示要积极支持上市公司进行并购重组,充分彰显出监管层对并购重组市场的鼓励与支持。

近期并购政策的调整主要包括:支持上市公司在发新股份购买资产中通过价格调整机制保护公司利益;并购非金融类资产少数股权的,取消财务指标限制;为符合一定条件的并购重组开通快速通道(小额快审、新增符合条件的特定行业);放松对发行股份购买资产同时募集配套资金的资金用途限制;缩短IPO被否企业筹划重组上市的时间期限;扩大并购重组参与主体范围(包括允许私募股权基金参与上市公司并购重组,交易对方涉及200人公司的明确经中介机构合规性核查后可以依法参与并购重组活动)。

(1)为符合一定条件的并购重组开通快速通道

此次对并购重组审核开通快速通道的包括小规模并购以及高技术或者需要加快整合、转型升级的产业。对上市公司而言,有了小额快速审核机制,公司发行股票收购小规模优质标的可以更快实现,并购效率提高,并可能为上市公司带新的业务增长机会。同时增强资本市场活力。

新增的可享受并购重组审核分道制豁免/快速通道产业类型主要集中在一些新兴行业和高技术产业,体现出监管层对符合经济发展需求行业的大力支持。并且这些将会成为未来并购重组主要聚集的行业。

(2)放宽所募配套资金的使用限制

关于上市公司发行股份购买资产同时募集配套资金使用范围的规定,自2013年以来经历了4次变化,从较初的“可以补充上市公司流动资金”到“部分补充”再到2016年的“不能补充流动性”。现在面对A股上市公司的流动性压力,监管层再次放开了限制,所募配套资金可以部分补充上市公司流动性。这将有利于缓解上市公司在并购中的资金压力,提高上市公司开展并购重组的积极性。

(3)缩短IPO被否企业申请重组上市时间

此前,IPO被否企业自中国证监会作出不予核准决定之日起3年后方可筹划重组上市,现在缩短至6个月。对于那些基本面良好、已经满足借壳上市需求的IPO被否企业而言,该政策会在很大程度上加快这些公司的上市进程,满足公司的融资需求。2016年以来IPO审核被否企业共158家,到本月末被否时间达6个月可筹划重组上市的共142家,其中的优质公司可能成为并购重组标的。

(4)积极引入私募股权投资基金

根据基金业协会的较新定义,私募股权投资基金指的是投资包括未上市企业和上市企业非公开发行和交易的普通股(含上市公司定向增发、大宗交易、协议转让等),可转换为普通股的优先股和可转换债等的私募基金。而此前私募股权基金指的是“除创业投资基金以外主要投资于非公开交易企业的股权的基金”。从对股权投资基金定义的变化,反映出基金业协会鼓励和强调私募股权基金对上市公司进行投资的态度。并且基金业协会还为这些基金开通绿色通道,便于其进行备案登记及变更。

近年来私募股权基金规模快速扩张,成为私募基金的主力,私募股权基金的参与有望为二级市场带来增量资金。截至9月末,私募股权基金管理规模达7.5万亿元,占全部私募基金规模的65.2%;同期私募证券投资基金规模仅2.38万亿元。

另一方面,私募股权基金是专业的市场化投资者,有利于帮助上市公司改善治理结构,且通过并购重组进行优势资源的整合,为公司注入新的增长动力,实现公司价值的提升。

此外,证监会还表示要积极支持优质境外上市中资企业参与A股上市公司并购重组,并且一视同仁,不设任何额外门槛。这将会吸引境外上市的中资企业通过并购重组回归A股。

总之,各项政策密集推出短期有利于稳定投资者情绪,提振市场信心,助力A股反弹。中长期来看,有助于缓解上市公司股权质押风险和流动性压力,并促进并购重组市场回暖,为优质公司提供快速上市渠道。在政策的催化下,并购重组市场有望回暖,迈入新阶段。

2、股票回购政策落地

近期《公司法》修改正式通过,关于股票回购的新政策也随之落地。调整以后主要股票回购事项扩展至六种情形:(1)公司因减少注册资本而回购股票并注销;(2)公司因为与持有本公司股票的其他公司进行合并而回购股票;(3)股东因为对公司合并、分立决议持有异议而要求公司回购其股票;(4)实施员工持股计划或进行股权激励;(5)配合公司发行可转为股票的公司债券;(6)维护公司信用及股东权益。

其次,简化决议程序及提高可回购规模上限有利于增强上市公司回购的主动性,并且持有回购股份期限延长将为上市公司进行股票回购提供更加便捷和灵活的操作。修订后,公司因(4)、(5)、(6)进行股票回购,只需要依照公司章程的规定或者股东大会的授权,经董事会三分之二以上董事出席的董事会会议决议,不必经过股东大会决定。上述情形的股票回购规模上限调整为发行总份额的百分之十,并应当在3年内转让或者注销。

此次股票回购制度调整将有利于提高上市公司股票回购的积极性,为市场注入流动性,此轮“回购潮”也会在一段时间内得以延续。在当前市场环境下有利于提振投资者信心,并助力市场反弹。

02

市场交易特征跟踪

估值方面,全部A股估值(TTM)回升,从13.5提升至13.7,剔除金融后全部A股估值从18.42升至18.49。中小板估值从22.55升至22.59,创业板估值从39.38升至39.53。中小板指估值从20.03降至19.86,创业板指估值从30.94降至29.24。沪深300成分股估值从10.77升至10.93,中证500成分股估值从17.01降至17.44。

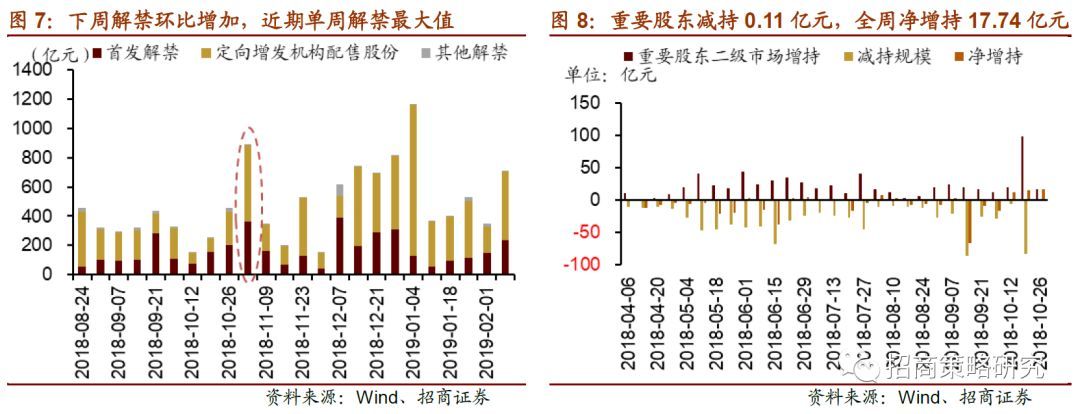

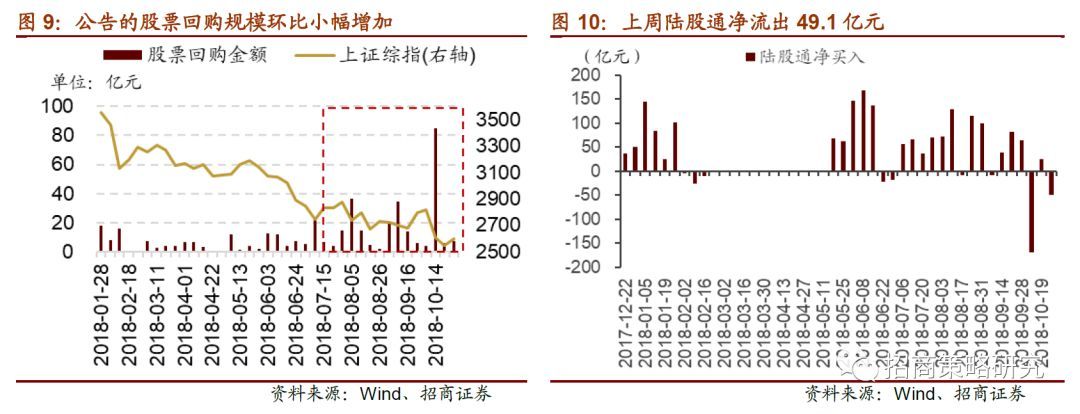

分项资金面方面,下周限售股解禁规模增加,为近一个月单周解禁规模较大值。定增解禁规模增加明显,排名前列解禁规模为364亿元,定增解禁规模为520亿元;上周全周重要股东二级市场减持0.11亿元,连续第三周净增持17.7亿元,重要股东增持以增强市场信息;上市公司回购规模环比小幅增加,上周公布的已回购金额为7亿元。陆股通资金再次流出,全周净流出约49.1亿元;两融余额继续下降至7737.8亿元,较前一周减少32.56亿元,两融余额降幅已经明显收窄;新成立偏股型基金90.15亿份,规模较前期略有下降。

今年前几个月IPO明显放缓, 9月共有11家公司上市发行,募资131亿元,10月截至目前共5家公司上市发行,募资规模98.7亿元,IPO公司数目下降明显,但平均募资规模有所扩大。9月共有27家公司拿到再融资批文,较8月的36略有下降;10月截至目前有26家上市公司拿到再融资批文,获批文节奏有所回升。

- END -

关注

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。