「绿色地产」“低权益、高增长”杠杆背后,正荣地产高周转低收益

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

作者:刘汉宇

正荣地产位居中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单第38名。受22城住宅用地将实施集中供应消息影响,地产行业估值集体大涨,其中正荣地产涨超6%,市值超220亿港元,股价创近1个月来新高。

2月2日,正荣地产发布公告,截止2021年1月31日,正荣地产累计实现合约销售111.97亿元,合约建筑面积约为64.62万平方米,较2019年同期上涨60.1%,合同销售面积同比增长44.53%。

正荣地产低权益的模式使得公司规模快速扩张,公司规模收入高速增长的背后却存在不少问题——公司盈利稳定,但毛利水平处于行业末游;资产负债结构不断改善,但负债总额仍在增加;融资成本降低的情况下上仍处高位……

营收增速放缓,土地权益增加

2020年5月全国政协会议提出的“加快落实区域发展战略,深入推进京津冀协同发展、粤港澳大湾区建设、长三角一体化发展,成渝双城经济圈建设也将加速”发展战略与正荣地产长期深耕的六大区域高度契合,预计未来将为公司发展带来更多机遇。

正荣地产方面主动出击,加码各个区域投资力度,为公司未来高质快速发展奠定基础。

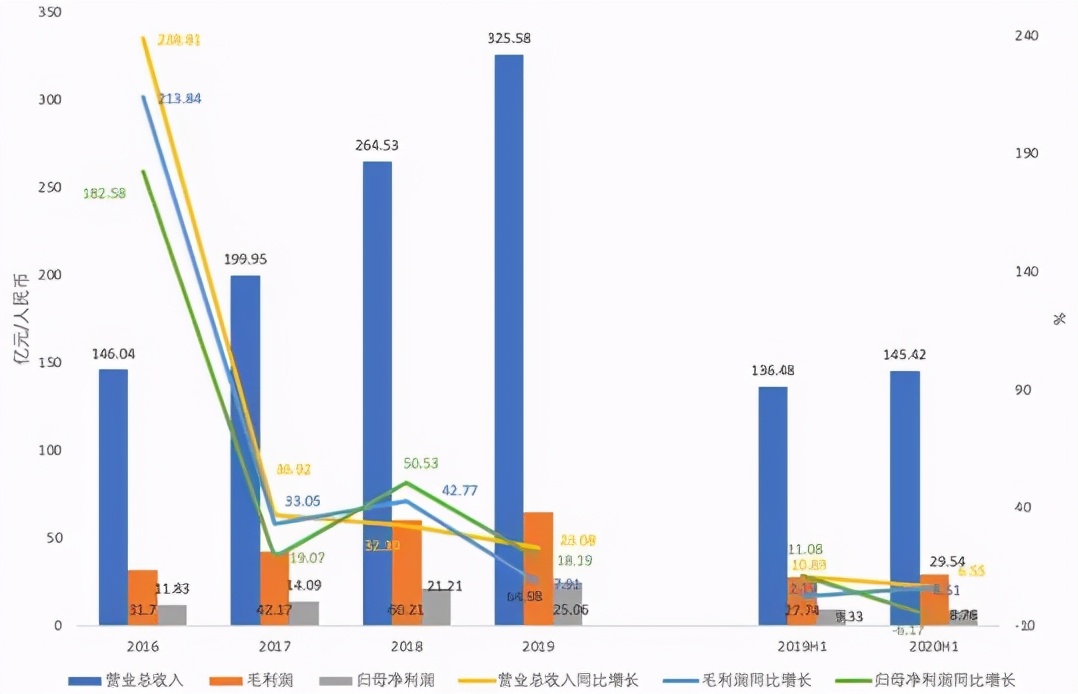

图1:正荣地产的成长能力

来源:2016-2020年财报;标准排名整理

如图1所示,2016-2019年正荣地产的营业收入分别为146.04亿元,199.95亿元,264.53亿元,325.58亿元,呈稳定增长的态势,但增速于2016年之后明显放缓。同期毛利润分别为31.7亿元,42.17亿元,60.21亿元,64.98亿元。实现归母净利润分别为11.83亿元,14.09亿元,21.31亿元,25.06亿元,呈上升的趋势,2019年毛利润和净利润增速下降显著。

截至2020上半年,正荣地产实现营业收入145.42亿元,较2019年同期增长6.55%。同期毛利润为29.54亿元,较2019年同期增长6.51%。实现净利润为8.76亿元,较2019年同期下降6.17%。总体来看,正荣地产的成长能力较强,营收利润持续增加,但增速有所放缓,2020年上半年归母净利润近几年首次出现负增长。

受疫情影响,正荣地产2020年上半年合约销售总额较2019同期有所下滑,为559.93亿元。在公司的积极应对下,仍完成了全年销售目标的40%。下半年正荣地产继续发力, 2020年累计合约销售金额为1419.01亿元,超额完成年度销售目标。

在土地储备方面,正荣地产坚持“1+6+X全国布局”战略,2020上半年在12个城市新增土地19幅。其中,正荣继续加大优势地区的投资力度,新增土地中,作为公司核心地区的长三角及海峡西岸的土地储备各占52%、26%。新增土地储备多位于基本面良好的一二线城市,为未来正荣地产的持续高质量的发展打下了坚实基础。

长期以来,为了实现公司的大规模快速扩张,正荣地产采取了低权益的方式,进而使得实际收入远不及合约销售总额,利润也受到影响。对此,正荣集团努力改善土地权益比重,土地储备权益占比由2019年末的55%上升至2020年6月的58%。此举将带动公司未来权益销售上升,有利于收入及利润的提升,未来公司需在稳定经营的基础上不断提高土地权益比重。

正荣还于2020年1月成立了正荣营销公司,致力为房地产营销服务赋能发展,也是公司“轻重并举”战略继物业服务的较新进展。正荣营销公司的成立,预期将推动企业营销创新变革,实现“经营定位+业绩定位”转型的同时,使公司各部门相互制约且协调运作。此外,正荣销售公司将协同正荣地产其他业务线,推动企业进一步发展。

物业售价下滑,毛利率持续下行

据悉,截至2020年7月末,正荣在三四线城市的新增土地储备面积较2019年增加31.1%。自2020年以来,正荣地产明显加大了对三四线城市的投资力度,公司土地储备结构得到优化的同时,预计也将持续拉低公司物业销售的平均售价,短期内将对公司毛利水平产生影响。

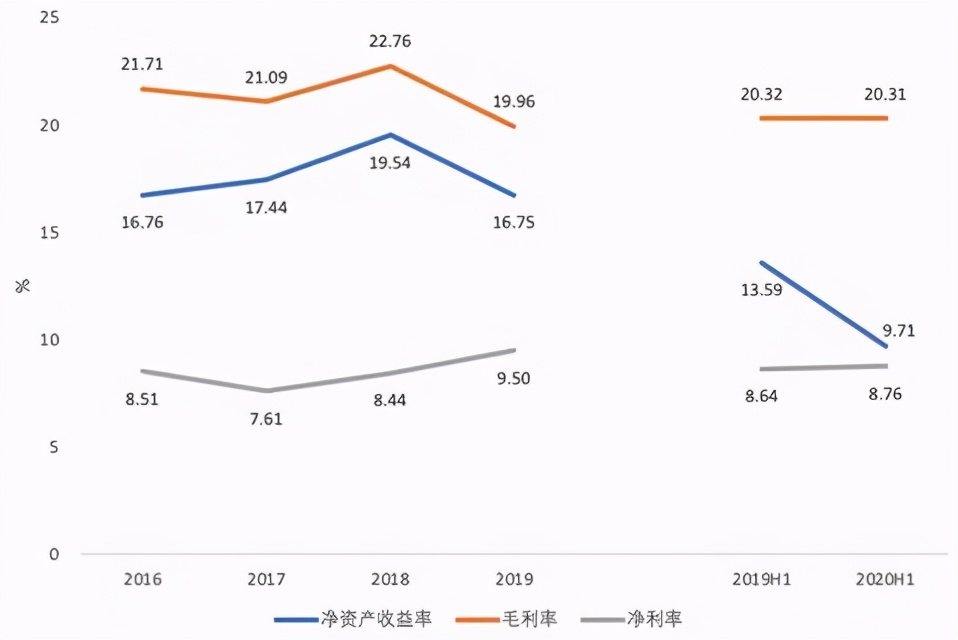

图2:正荣地产的盈利能力

来源:2016-2020年财报;标准排名整理

如图2所示,2016-2019年正荣地产的净资产收益率为16.76%、17.44%、19.54%、16.75%,2019年大幅下降。同期毛利率分别为21.71%、21.09%、22.76%、19.96%,呈波动下滑的趋势。净利率分别为8.51%、7.61%、8.44%、9.50%,近年来稳步增长。

截至2020年上半年,正荣地产的净资产收益率为9.71%,较2019年上半年下降3.88%。同期毛利率及净利率分别为20.31%、8.76%,毛利率较为稳定,净利率有所增长。正荣地产的盈利能力有所下降但整体较为稳定,毛利率下行,净利率有所改善,企业的成本控制及效率管理得当。

近年来,正荣地产规模持续扩张,竣工及交付的物业的建筑面积增加,2020年上半年销售物业已确认收益达142.99亿元,较2019年同期增长约5.7%。然而,由于平均售价较低的建筑面积占总交付建筑面积的份额增加,公司2020年上半年销售平均售价较2019年同期下滑27.73%。近年来,正荣地产的销售平均售价出现持续下降的情况,进而使得公司毛利率有所下降。

与此同时,正荣地产一直致力于打造高质量产品,不断推进产品改善升级,持续为客户生活中的场景细节进行改造,打造理想的绿洲社区,通过产品力的不断提高实现公司的稳健经营及发展。

高周转促增长,营运略有下滑

2019年,在 E50 组合中,正荣的存货周转率和总资产周转率分别位居行业第24位 和第 27 位。稳定且高效的营运能力,在缩短项目平均周期的同时,拉动力公司收入及利润的快速增长。

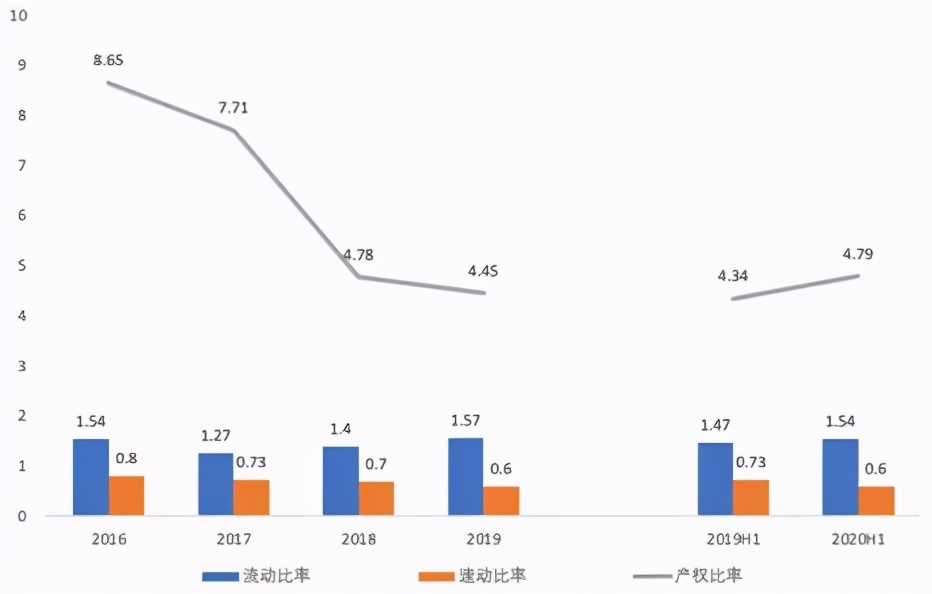

图3:正荣地产的营运能力

来源:2016-2020年财报;标准排名整理

如图3所示,2016-2019年正荣地产的存货周转率为0.3、0.4、0.39、0.31,2017年后下滑幅度较大。流动资产周转率分别为0.22、0.23、0.24、0.23。总资产周转率为0.2、0.21、0.21、0.21,较为平稳。

截至2020年上半年,正荣地产存货周转率为0.12,流动资产率为0.09,总资产周转率为0.08,整体呈下降趋势。总体来看,正荣地产具有较高且稳定的营运能力,但近期公司营运能力有所下降。

据悉,正荣的项目从拿地到项目定位周期平均不超过一个月,平均首次开盘周期约为7个月,项目平均首次开盘去化率超过70%。正荣集团在“精总部、强区域、快项目”的组织定位下,通过职能合并延展差异化授权区域公司,强化组织绩效与员工绩效关联,实现公司营运效率的快速提高。

图4:正荣地产的偿债能力

来源:2016-2020年财报;标准排名整理

如图4所示,2016-2019年正荣地产的流动比率为1.54、1.27、1.4、1.57,整体呈上升的趋势。速动比率为0.8、0.73、0.7、0.6,呈下降的趋势。截至2020年上半年,正荣地产流动比率为1.54,速动比率为0.6,短期偿债能力有所增强,但企业存货及预付款规模的增加对公司的短期偿债能力。

从长期偿债能力来看,正荣地产2016-2019年产权比率分别为8.65、7.71、4.78、4.45,呈下降趋势。截至2020年上半年,产权比率为4.79,有所上升。

2019年第二季度开始,房地产融资管道有所收紧,地产行业整体融资环境具有挑战性。对此,正荣地产通过发行优先票据等方式拓展融资渠道,优化债务结构。

总体来看,长期偿债能力得到改善,然而负债总额仍处于较高水平。截至2020年上半年,正荣剔除预收账款后的资产负债率为77.22%,踩中“三条红线”中的一条。净负债率为71.4%,较2019年同期增加0.6%。

发力绿色建筑,打通绿债融资渠道

正荣地产致力于创造长期价值。为此,企业制定的相关政策为公司的可持续发展提供了框架。

据悉,公司已经建立了环境管理系统,积极推动绿色建筑的设计及建设,并为绿色建筑的生命周期量身定制了管理模式及理念,实现材料、能源、空间等的有效利用。

首先,正荣在项目施工的过程中注入多元环保要素,推进装配式建筑的应用以缩短工期,减少施工现场的资源消耗及污染。此外,公司在项目墙体设计垂直绿化,给消费者带来全新绿色体验。

其次,公司根据不同产品质量要求,选用绿色环保材料和设备的同时,通过探索生态材料的使用,减少资源开采带来的环境影响。

为减少污染物的排放,集团从公司车辆管理入手,并引入电动车。在项目施工的污染物处理方面,正荣地产虽然没有直接的排放数据,但在项目竣工验收方面严格把控项目对周围环境的影响,2019年度没有环保验收不合格项目。

与此同时,正荣将温室气体排放划分为三个独立范畴进行监测,三个范畴分别包括汽车燃料燃烧机制冷剂使用造成的直接排放及树木种植生长的直接温室气体的抵消(范围1);外购电力造成的能源间接排放(范围2);外出公干、食物、污水处理等造成的其他间接排放(范围3)。据正荣统计数据,2019年度上海总部、苏州正端及上海御天的温室气体排放总量较2018年显著增加,其中2019年范围2所造成的间接排放为698吨二氧化碳当量,较2018年增加了548吨二氧化碳当量。正荣地产表示,2019年度上海总部迁入新办公场所,办公场所面积扩大且公司业务需求使得电量增加,因此造成间接温室气体排放上升。

然而,2020年1月正荣地产子公司南京正荣江滨投资发展有限公司因未按规定办理工程竣工验收备案,被南京市城乡建设委员会罚款20万元。此外,正荣地产还被爆出存在深夜施工、违章乱建的行为。

作为可持续发展战略的一部分, 2020年8月,正荣订立符合国际资本市场协会绿色债券原则的《正荣地产绿色债券框架》,并由独立环境、社会、企业管治(ESG)评级机构Sustainalytics进行独立外部审查,取得第三方意见书,在推动绿色金融方面迈出重要一步。

正荣地产将为符合条件的绿色项目提供全部或部分资金,以支持向低碳气候弹性增长转型,降低环境影响。绿色债券所有收益将用于框架规定的符合条件的绿色项目的融资和再融资。基于正荣发布的绿色债券框架,项目必须属于绿色建筑、可再生能源、能源效率提升、污染预防及控制、水资源可持续化管理领域之一。

正荣承诺尽可能做到透明,并承诺发布有关绿色债券活动的相关信息和文件。在此方面,“正荣”将提供相关报告,告知收益的分配情况,并传达绿色融资项目对环境的积极影响。

2020年9月,正荣地产成功发行首笔4.4年期,利率为7.35%的绿色债券,总额为3.5亿美元。债券募集资金用于为公司的绿色项目提供再融资。此次绿色债券的发行,还创下了正荣境外融资新纪录,为正荣境外融资成本新低,公司债务结构得到调整。

2020年12月,指数公司明晟(MSCI)上调了正荣地产(6158.HK)的ESG(环境、社会及公司治理)评级。报告显示,将正荣地产的ESG评级由原先的B级上调至BB级,主要基于正荣在公司治理、环境保护、公益践行、行业和社会发展等方面的突出表现,体现市场对正荣先进的社会价值和强劲的可持续发展能力的高度认可。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。