恒大危机横行下的求救信号,能否带来房地产新生力量?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前几天,一则新闻瞬间引爆全网。恒大自曝2.6亿美元担保义务无法履行,广东省政府更是连夜约谈许家印,恒大式危机接踵而至。

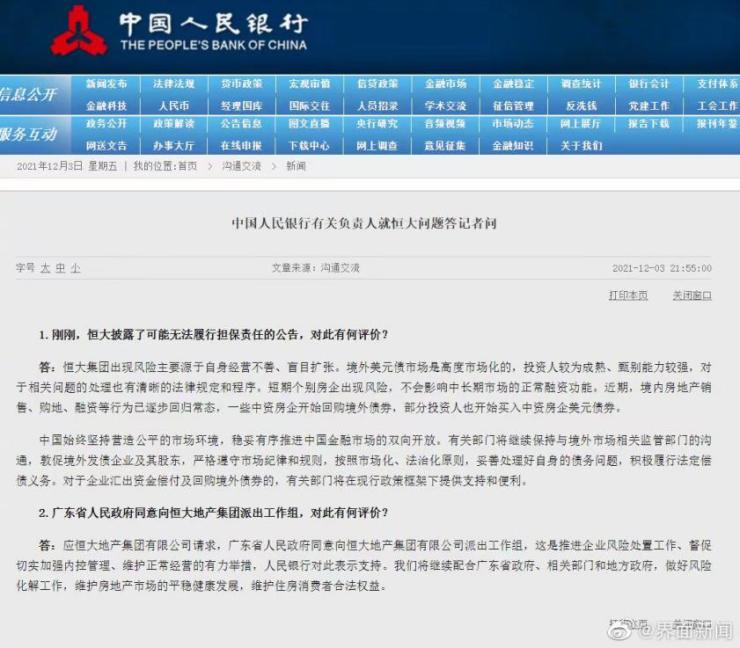

12月3日,恒大在香港联交所发布了无法履行担保责任的公告。 紧接着,央行、证监会、银保监会、住建部等四部门,就恒大违约问题作出回应。

广东省人民政府约谈恒大实控人许家印。同时,广东省人民政府同意向恒大地产集团有限公司派出工作组,督促推进企业风险处置工作,督促切实加强内控管理,维护正常经营。

而央行此次回应与10月15日第三季度金融统计数据发布会上的回应基本一致,可以总结为八个字,“个别现象、自身原因”。

1.恒大的危机式生存

很显然,对于恒大可能出现债务违约的状况,早已在监管层的预期之中。

但这件事的本质是:恒大在向政府发出求救信号。

这2.6亿,对恒大看似不多,只占其债务总额的0.5%,但接下来,还有几笔更大的债务即将到期,危机重重。

所以,恒大索性提早向政府寻求帮助。

众所周知,房地产是创造信用的源泉,恒大的债务问题牵涉的绝不仅是房地产,还涉及银行、保险甚至消费品,对社会的影响不可估量。

广东省政府排名前列时间派出工作组,督促推进企业风险处置工作。而央行的一句声明,可以说是直击本质:“恒大集团出现风险,主要源于自身经营不善,盲目扩张。”

四年前,许家印身价2900亿,中国首富,但到今年6月,恒大却负债1.97万亿,“首富”变“首负”。

根据相关数据显示,恒大每年仅支付利息就超过600亿元。

从战略和产品角度分析,恒大之所以如此履步维艰,先不说其碰到了房企融资的“三道红线”,还因为在人口涌入都市圈和核心城市的大浪潮里,恒大的土地布局不是在三四线,就是在一二线城市的远郊;

在改善需求主导市场、产品不断迭代的风潮之下,恒大的产品竟然还延用过去陈旧老套的标准。这些问题都是不可忽视的。

除此之外,高杠杆经营一直是市场质疑恒大地产的核心,杠杆经营也被认为是房地产行业经营的一把双刃剑。

高杠杆并不是决定房企生死的核心因素,房企核心资产的变现能力才是企业的生命线。

实际上,恒大整体的净负债率自2017年来是持续下降的,但公司自身房地产项目的变现能力的全面快速恶化直接导致了当前的流动性困境。

对于恒大目前的情况来看,触发风险事件发生的原因并不是房地产市场走弱,房价下行带来的金融机构抽贷引发的流动性风险。恒大至2022年3月前,公司也没境内外公开市场债券到期带来违约压力。

因此,并不是高杠杆导致了当前企业的经营困境,透过现象看本质,房地产销售回款的快速恶化才是导致当前流动性问题的核心因素。

2.这次释放了什么信号?

从当前发展形势来看,释放了以下两点信号:

排名前列点,绝大部分开发商可以用另外8个字来形容,即“坚守主业、稳健经营”,也可以理解为,基本盘是稳定的;

二是,既然自己经营不善,惹下这么大的祸,那就得自己承担。因此,恒大问题,仍逃不出“自救”的范畴。

只有稳住或做强基本盘,个别风险事件才能不消自退。所以,解决恒大的问题,也就是解决恒大风险传染、恶化预期的问题。

具体路径在哪?不在恒大,也在恒大。

不在恒大,意味着稳住或做强基本盘,因此恒大的影响就小了。毕竟,全国有10万家房企,恒大的影响是个位数的。

当然,恒大的重要性不可估量。因为,它有传染效应,可以冲击基本盘;

不仅如此,银保监表示,落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务。现阶段,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款。

那么一家地产公司究竟为什么会牵动多方面的神经?

首先,恒大的“大”体现在作为一家世界排名122位的商业帝国,中国地产的三甲之首,恒大集团凭借着2020年的5072亿人民币的总收入,在全国234个城市的拥有近800个地产项目,以及高达2.3以平方米的土地储备。

其次,恒大是我国房地产开发企业最典型的模式,很多企业表面是在从事房地产相关的业务,实际上就是在进行资本运作。但资本运作往往伴随着金融风险,而收益又会和风险相互剥离。

整个过程中只会有一小部分人获益,风险则会全部丢给了国家和人民。所以,恒大的危机是一种系统性危机,牵一发而动全身。

所以,解决恒大问题更是为了顾全大局,保全人民利益的重要举措。

3.没有企业的时代,只有时代的企业。

过去20年房地产高歌猛进是时代的产物,是中国城市化大规模跃进的副产品,当中国城市化进程明显放缓之后,属于房地产的黄金时代其实已经宣告结束。

特别是在高层旗帜鲜明提出“房住不炒”之后,这也是房地产时代结束的一个再明显不过的信号。

从目前来看,很显然,房地产是金融宏观审慎的长效机制。

说了就一定要做到、要坚持,不能因为一家企业的问题,就突破原则。所以,无论是对开发企业的支持,还是对楼市需求端购买力的支持,都是有限度的。贷款集中度、三道红线、自有资金拿地、地产资金规模控制等,都不能突破。

因此,恒大必须要实现“自救”。之前,恒大曾努力自救过,但结果显然不尽人意。现阶段,应恒大的请求,广东省人民政府同意向恒大派出工作组。

这是个新信号,它也意味着,在企业自身难时,政府的介入,并不是一味的要“救企业”,而是帮助企业实现“自救”。

4.房地产新生是否指日可待?

那么这次政府为何伸出援手?

首先,宏观来看,房地产行业因其行业自身体量庞大,上下游产业链条较长,在宏观经济运行中起着举足轻重的作用。

一方面,当下信任度不够,上下游很明显无法合作了;另一方面,企业内部管理也是一团乱麻。

只有通过政府介入,加速资产处置、资产正常循环、协助寻找项目合作方等来推进启恢复发展;更重要的是必须稳定部门和员工的预期和信心,让企业各渠道(开发、运营、财务和营销等)正常运转。

当然,正如央行所说,恒大的问题是短期个别房企出现的风险,不会影响中长期市场的正常融资功能。

纵观房地产趋势,从房地产价格的角度和流动性风险在行业内扩散的范围来看,恒大的问题并不会持续向金融体系传导。

一方面来说,确实从今年以来,房地产行业整体的经营压力在增加,但并非所有的房企都面临严重的流动性风险,中央三道红线监管政策其实已经给予了市场一个简单有效的房企风险评价标准,尤其是当前诸多绿档、黄档的房企,虽然增速上面临一定的压力,但从违约风险的角度来看,并不显著,稳健经营的房企融资成本甚至还在持续下行。

另外一方面,从以往境内外房地产危机向金融体系扩散的情况来看,通常金融系统受到冲击的原因在于大范围的资产价格快速下跌。本轮开发商流动性危机属于个别企业的点状爆发,并非由于全行业库存过高、需求下行的环境下的房价下行风险。

再结合财联社消息证监会“支持优质房地产企业发行债券,资金可用于出险企业项目的兼并收购”的消息来看,我们可以相信:

恒大的优质资产最终可能会被多家优质房企瓜分,从而完成风险化解。其最终可能退出房地产市场。中国房地产市场也将进一步完成洗牌,进入稳定发展的阶段。

现阶段,房地产仍是我国的支柱产业,房地产能稳定发展,中国经济的行稳致远就更有保障。国家会坚持保持流动性合理充裕,并适时降准,保证经济平稳健康运行。

房地产的新生也指日可待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。