分享 | 日本租赁市场的经验借鉴

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

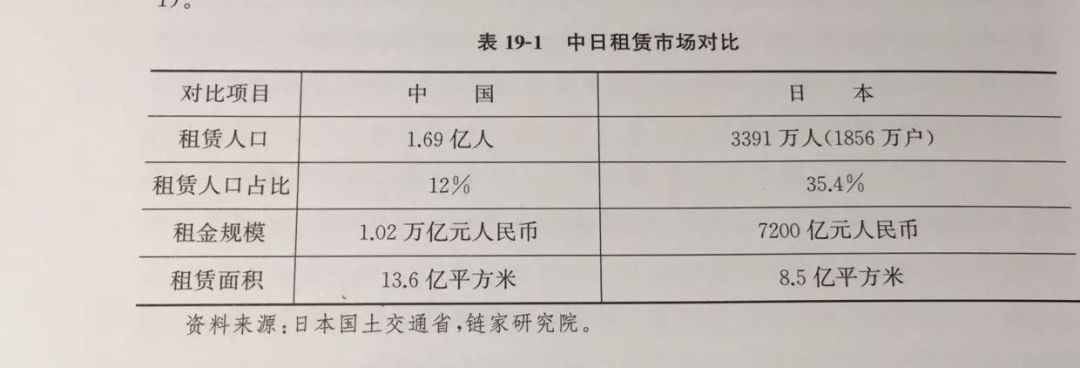

中国拥有远超过日本的人口、家庭,以及更广阔的租赁市场,但与日本近现代以来就发达的租赁市场相比,中国的租赁市场以及行业仍处于初级阶段,机构化水平较低。因此日本高度机构化的租赁行业对于我们具有重要的借鉴意义。

(一)日本经验:分散的租赁也专业,业态也丰富

日本房屋租赁市场与二手房交易市场实际上是相对分割独立的市场,联动性较弱。租赁住宅在租赁市场就完成了“建设一使用一再生一再使用一终止”的完整生命周期,而且租赁住宅在功能设计、住宅用途、房间布局上与自住住宅有较大的差异。加之日本日益严峻的人口老龄化,拥有多套租赁房产的个人地主年事已高无力从事管理行业,租赁行业形成专业的租赁房屋开发一出租一租后管理一租金担保一资产证券化的全产业链条,形成以资产管理公司为核心的行业生态,提供租赁房屋建筑十房屋托管的一站式服务。

随着日本不动产证券化更广泛地运用,租赁房屋持有运营模式也在悄然兴起,成为高端公寓的代名词,更为重要的是,这一类持有运营公司往往具有房地产开发商背景,而且多为房地产私募基金或上市 REITS,具有稳定的低成本的融资渠道。

观察可以得到,日本租赁市场机构化率达到83%,在全球范围内少有的高,并且日本租赁市场行业生态丰富,参与者众多,既有专业化租赁住宅开发和管理公司,也有分散的租赁中介机构,还有小众的租赁担保公司,而且房地产企业兼业比例高。日本行业的经验表明级行业虽然门较低有业分放,但仍然需要专业分工,仍可以形成较为完整的产业价值链,具有多样的业态,也带来众多的就业岗位。

(二)中日差异决定了不可完全复制性

中国租赁市场和租赁行业具有独特的属性和社会背景,其决定了中国既不可能完全复制也不需要完全照搬日本。

排名前列,市场的联动性。如上文所说,日本租赁市场自成一体,与商品房开发共享开发市场租赁佳宅与自佳宅功能布局存在大差异)般为小户型设计并交由专业的资产管理公司长期打理,与二手房房源普遍不存在竞争。而中国租赁市场房源主要来自房地产开发商集中开发销售于个人业主,再由个人业主出租,二手房市场与租房市场联动性极强,在二手房价格攀升过程中往往出现租赁房源集中进入二手房市场,导致租赁房源减少的现象。

第二,产权性质与供给。与中国不同,日本土地产权私有制,个人地主往往是租赁住宅土地与房源的主要供给者,而且因为往往出于避税需求选择建设租赁住宅并长期出租,这既是租赁住宅管理公司得以生存的土壤,也使得日本租赁住宅供给充足。在中国,土地招拍挂制度下开发商集中拿地进行商品房开发销售,缺乏大规模进行租赁用地开发与租赁住宅持有的动力,个人业主也较少持有大量出租房源。

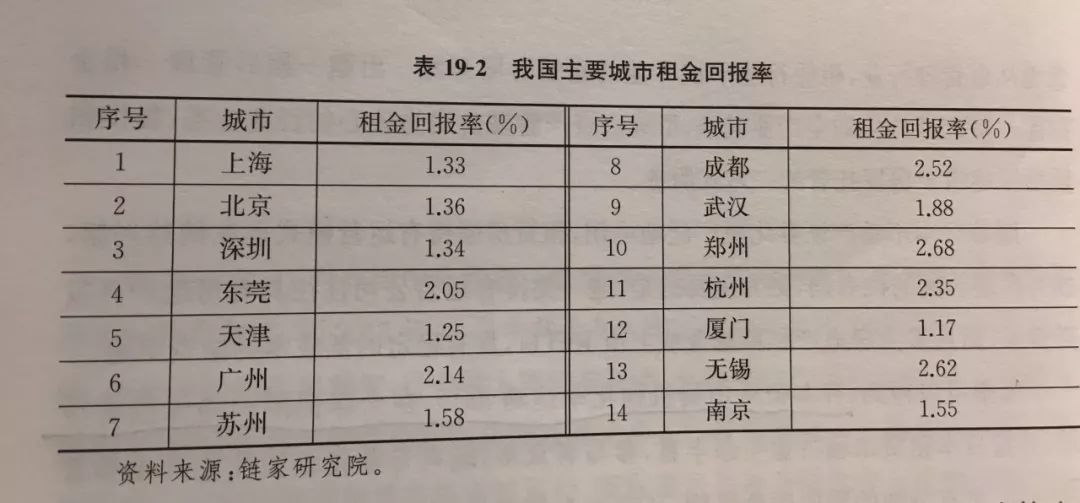

第三,房价与租金回报率。日本租金回报率长期以来保持较为稳定,全国租售比约6%,而在中国,租金回报普遍仅在2%左右,个人业主出租意愿低。

第四,租赁立法与租客的稳定性。在日本,租赁立法的完善、严格的租客筛选、高昂的换房成本,租客租期稳定,而且租客负有将房屋恢复原状的义务和责任,因而租客往往能够小心维护租住的房屋;而在中国,由于租赁市场发展处于初期,租赁立法基本少有,租客权益等不到保障,租客面临随意解约、租期不稳定的问题,同时业主往往面临租客违约、租住房屋受损严重等问题。

第五,公司基因与业务模式。日本租赁资产管理公司通常是混业经营的综合性公司,开展建筑业务、租赁中介业务、租后管理、租赁债务担保业务,而且租赁住宅管理业务中,由业主承担建筑成本以及房屋装修成本。而我国集中式公寓运营商以创业公司、中介、代理以及酒店背景公司为主,装修改造等成本由企业承担,导致同样以租金差为盈利点的包租模式利润率低。

第六,资产证券化。20世纪80年代日本不动产证券化已经非常活跃,而90年代房地产泡沫破碎后,资产证券化从政府层面得到大力支持,开发商以及银行等金融机构持有的租赁住宅纷纷证券化,实现资产的流动性与回流资金。而我国资产证券化正在初级阶段,证券化产品屈指可数,如魔如的租金证券化,保利、新派的类 REITS产品,我国租赁市场资产证券化仍然有巨大的市场潜力。

(三) 经验借鉴:机构化是趋势,开发商具有强竞争力

以日本租赁行业为鉴,租赁人口、租金规模更为庞大的中国租赁市场,必将衍生出具有中国特色的行业生态。

1、租赁机构化,专业化租赁运营企业的轻资产运营

租赁机构化,一方面是产权结构上的机构化,机构持有房源的比例在增加;另一方面,公寓企业定位为租赁住宅持有机构或个人业主的资产管理机构,进行专业化运营管理。因此,公寓企业的轻资产运营体现为,不作房源持有机构,而是纯粹的租赁运营管理方,同时,租赁运营管理中,改造、装修、维修等成本均由持有机构或个人业主承担,改变现有包租模式下公寓企业承担上述成本的困境。

未来,随着租金回报率的提高、金融配套的完善、房产交易税费的改革,更多的金融机构进入房地产市场成为重要的持有机构,也会形成庞大的房屋资产管理需求。此外,大量的闲置公租房、国企宿舍等集中住宅也成为公寓企业的重要机构客户。同时,随着消费者升级,传统的个人业主无法满足租客对于维修、租住问题的及时响应需求,个人业主也将自我解放,增加对租赁机构的委托而在机构化的过程中,解决我国现有包租模式盈利能力弱的问题就要弱化包租中的改造、装修、配置成本,那么轻资产运营将是一个重要的出路。

2、向上游开发、下游运营渗透,开发商具强竞争力

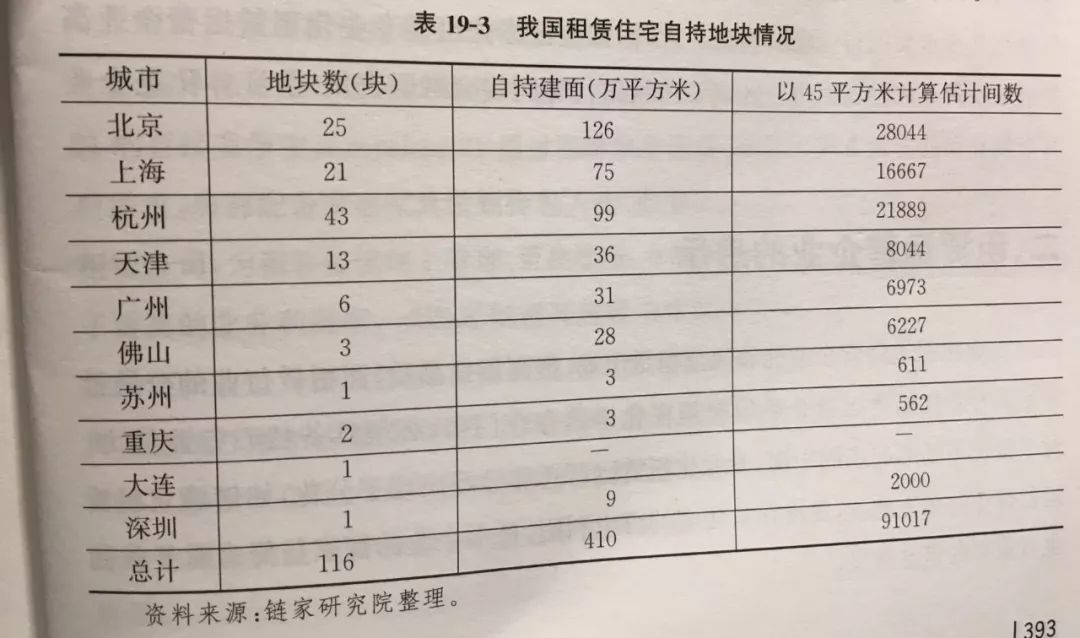

租赁需求在增长,租赁市场在崛起,租赁行业未来极有可能出现专业化租赁住宅开发设计十运营管理一站式模式。租赁住宅与自住住宅天然存在差异,小户型的租赁住宅的设计开发更符合租客的居住特点,也潜在提高了租金的回报率随着各级政府对房地产市场的调控、开发商自持地块的增加,未来开发商将成为重要的租赁房源供给者。截至2017年12月,北京、上海、深圳、广州杭州、天津、佛山、苏州、重庆、大连已经有80家开发商自持16块租赁住宅地块,地块面积410万平方米,未来将提供9万套租赁住宅。而区别于日本小型地主的供给源,我国房产开发商可以向上游渗透自己开发建设、下游自己运营管理。

3、服务至上,差异化竞争

我国租赁市场的特殊性决定了租赁运营企业不可能完全学习日本租赁住宅资产管理公司的经验,我国租赁营业企业所面临的房源改造力度大与房源紧张问题也是日本租赁运营企业无法想象的。

日本租赁市场经验表明,无论公司背景差异如何,运营的本质是服务,谁能够抓住需求,谁就能立足于市场。相较于日本租赁运营企业50多年的发展,我国租赁企业仍处于新生阶段需要学习和借鉴的方面还很多,未来格局仍可期待。

版权信息丨文章来源:《让房屋再生来自日本的经验》-杨现领;长租公寓人才俱乐部。版权归原作者所有,如有疑问请联系后台。

-End-

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。