立足商业模式通过存货、应收账款、商誉研判资产质量_方法论之财务透视5_资产负债表排名前列篇_国君建筑韩其成团队

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:立足商业模式通过存货、应收账款、商誉研判资产质量_方法论之财务透视5_资产负债表排名前列篇_国君建筑韩其成团队

文:韩其成/徐慧强/陈笑/齐佳宏

全市场较先明确提出建筑将于7月底超跌反弹,全市场较早较坚定看时间3个月以上空间50%以上行情;从货币信用周期、财政基建周期、筹码结构等多维度持续推荐。

(1)6月14日《货币信用周期行情节奏、底部规律、牛股特质》,全市场较先搭建货币信用周期内建筑股研究框架体系;

(2)7月1日《货币边际宽松利于园林筑底,国际工程受益贬值》全市场较先提出货币政策转向往往是建筑估值筑底的缓冲期;

(3)7月8日《七月底或迎超跌反弹,龙头中报优于较悲观预期》全市场较先提出基本面支撑、货币环境改善叠加龙头中报优于较悲观预期,建筑7月底迎超跌反弹;

(4)7月19日《信用边际现改善,看好建筑反弹继续》率先指出政策微调利好信用边际改善、建筑展开反弹。

导读:

国君建筑韩其成团队认为:建筑公司的商业模式决定了资产负债表与其他行业存在较大差异,通过存货、应收账款、商誉等核心科目可研判公司资产质量,其变动规律多与宏观货币信用周期相关。

摘要:

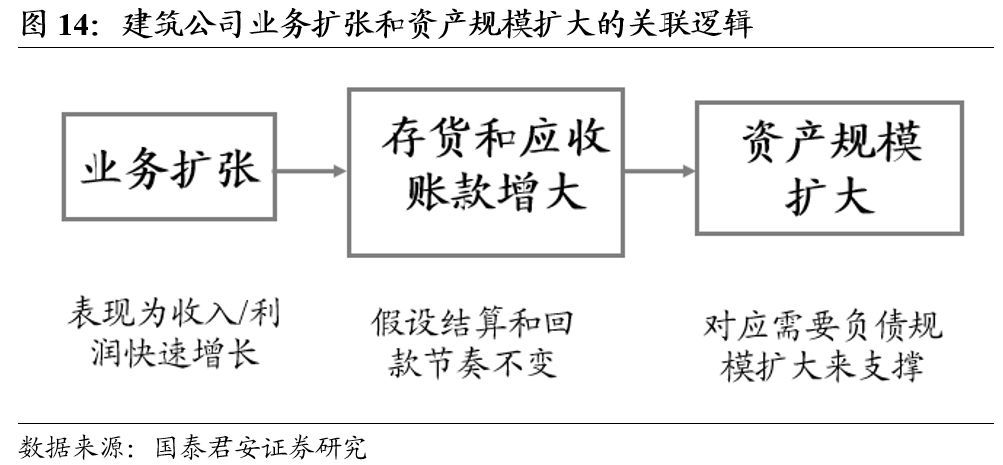

1、 资产负债表拆解系列:深度解读资产负债表,本篇为资产负债表结构分析排名前列篇(园林为例)。1)建筑公司的商业模式特性决定了资产负债表结构与其他行业必然存在差异,资产负债表结构对建筑公司收入增长、盈利质量以及盈利可持续性都会产生重大影响,本篇报告从商业模式和宏观货币信用周期出发研究资产负债表特征、变迁规律及趋势;2)建筑公司垫资施工在前、结算回款在后的商业模式决定了业务扩张必然对增量资金资源投入存在较高依赖,那么负债率及负债结构、存货及应收账款周转效率等将会对公司业务发展产生重要影响。

2、 建筑公司商业模式映射到资产负债表结构端主要体现在资产端存货及应收账款占比较高。1)建筑施工业务普遍存在垫资在先、结算回款在后,在项目结算回收现金之前会形成大量的存货及应收账款,而且会随着公司业务规模扩张而同步扩大;2)从资产端结构看,货币资金代表在外部环境不变情况下公司可立即动用的资金资源,是公司偿债能力的安全边际,存货和应收账款代表了公司资产流动性水平且占比较为稳定,比如园林板块存货+应收账款占资产比约在50%左右。

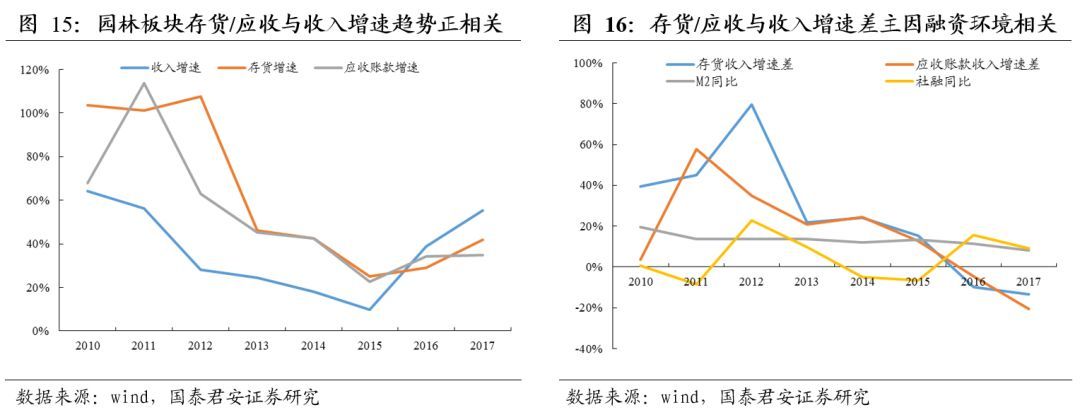

3、存货属于业务流程对公司资源的占用,而应收账款可能存在计提坏账损失且与外部融资环境高度相关。1)存货和应收账款属于业务流程对公司资源的占用,与收入增速对比可反映业务扩张的经济效率以及资产质量; 2)应收账款作为主营业务形成的债权需考虑计提坏账损失问题,与外部融资环境高度相关:外部资金面较为宽松时工程结算也较快因而坏账准备和损失也较少,反之则越高。比如2011年M2增速大幅放缓导致国内资金面偏紧,园林板块当年度坏账损失同比增长达167%,2012年M2增速回升后坏账损失增速大幅降低至44%。

4、存货及应收账款周转率反映了建筑公司收入和盈利质量。1)存货和应收账款刚性存在是工程施工结算/回款滞后性导致的,两者与收入增速差异往往反映项目结算/回款节奏的变化,本质由外部融资环境决定(影响结算和回款节奏),比如2011年紧信用周期存货和应收增速显著快于收入增速,2016年宽信用周期则相反;2)收入增长提速往往会导致存货和应收账款快速增长,而结算和回款提速则会导致存货和应收账款增长放缓,较终取决于产业扩张速度与外部融资环境比较。

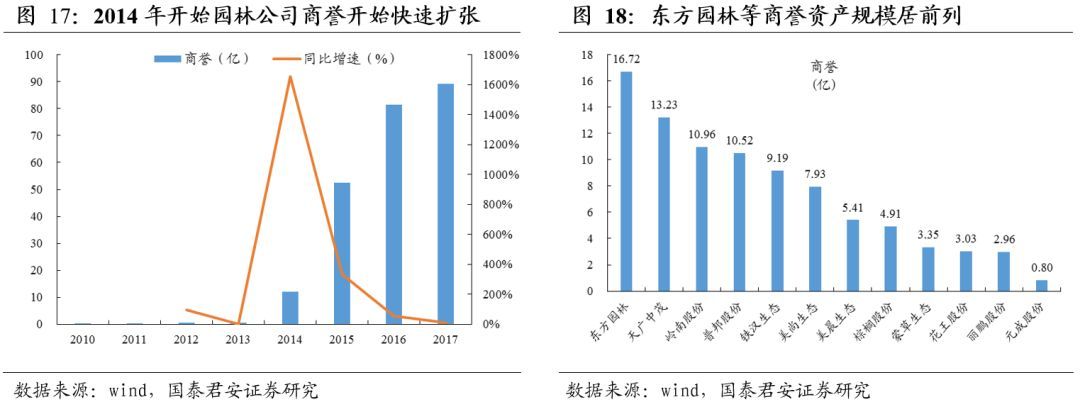

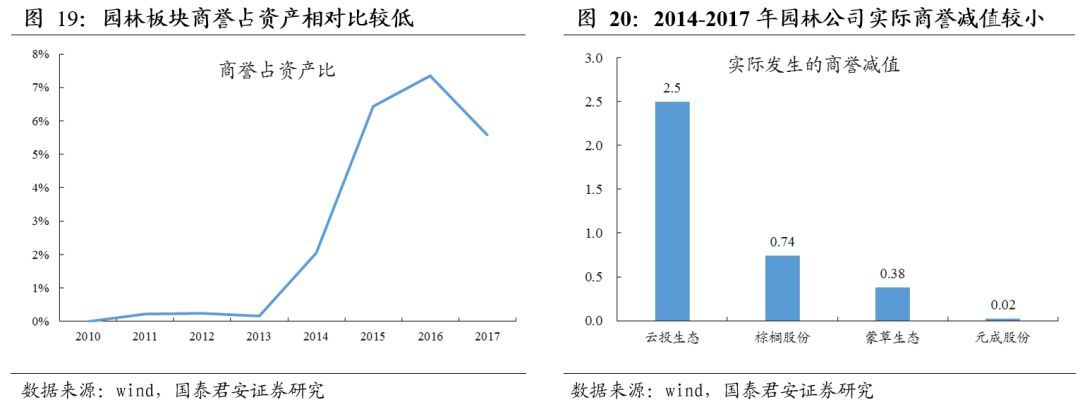

5、商誉是反映公司利润潜力和盈利风险的双刃剑。1)行业低谷或新业务模式渐成熟时外延并购增多导致商誉快速增长;2)以园林为例,2014年园林板块收入增速放缓/估值较低,同业收购及新进入者并购案例增多导致商誉暴增近17倍;2015-2016年行业面临转型,上市公司并购新业务领域标的(环保/文旅)案例增多导致商誉增加,占资产比超7.3%。

6、风险提示:信用持续紧缩、基建增速持续下行、PPP持续低于预期。

1. 资产端结构分析

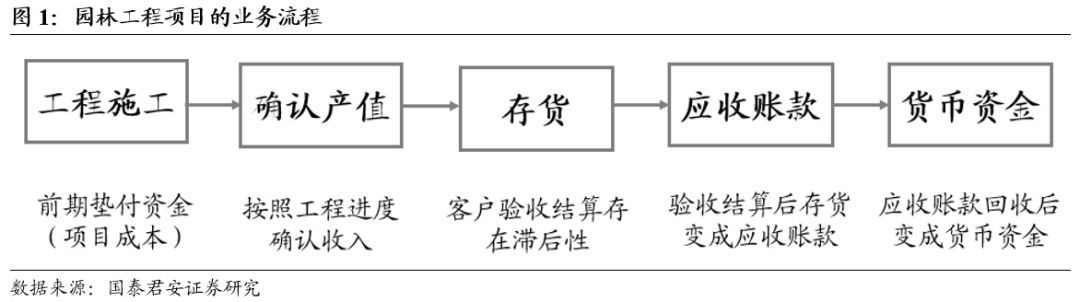

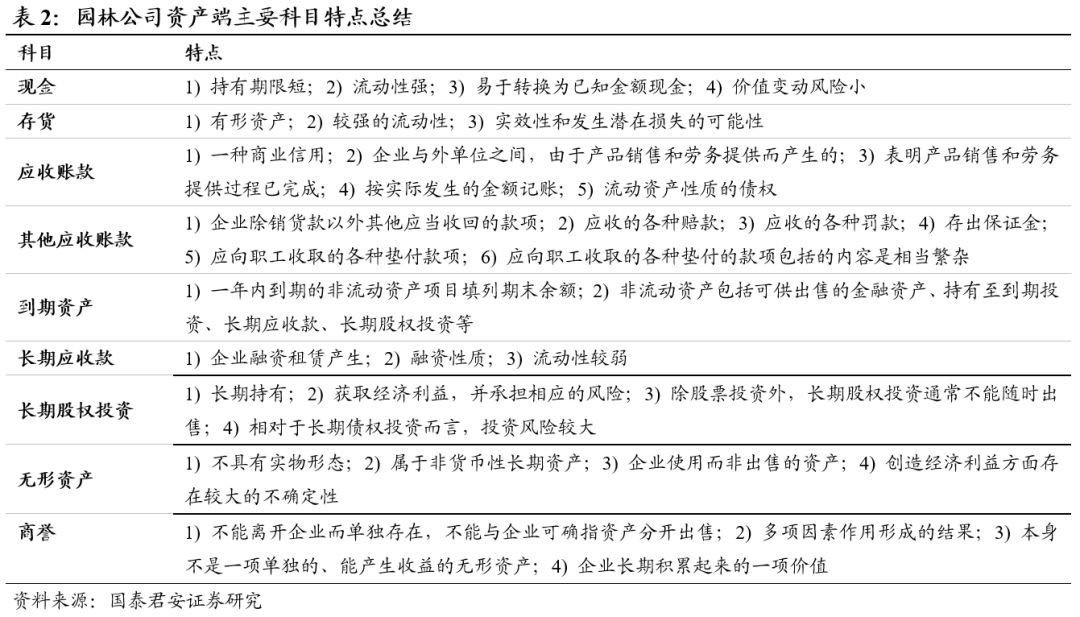

建筑类公司商业模式大多相似或接近,以工程施工业务为主,主要的甲方客户是政府或者地产商。为了更具体的解读分析建筑公司的资产负债表结构和特点,我们以园林板块为案例。园林是建筑工程行业的子行业之一,上游客户主要是政府(市政绿化、生态治理等)以及房地产开发商(地产园林)。园林工程施工业务的商业模式决定了垫资(项目施工成本)在先、结算回收现金在后,在项目结算回收现金之前会形成大量的存货以及应收账款(存货和应收账款的结算以及回收现金容易收到客户自身现金状况的影响),而且会随着园林公司业务规模扩张而同步扩大。

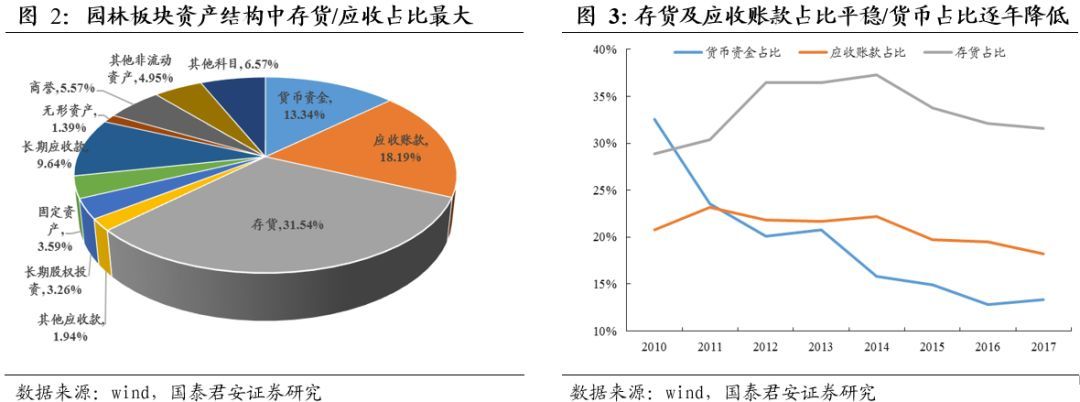

基于商业模式的差异,园林板块的资产结构以及变动规律较其他消费类行业有较大差异。从资产结构端来看,园林板块的资产主要包括存货、应收账款、货币资金、其他非流动资产、长期应收款、商誉等。其中货币资金、存货、应收账款是园林板块资产端较重要的三类资产:

货币资金是代表了在外部环境不变的情况下公司可立即用于业务发展的资源,既代表公司业务扩张的空间,也代表公司偿债能力的安全边际。

存货和应收账款在一定程度上代表了公司资产的流动性水平,两者合计占资产比重约50%左右(2010年以来合计占比一直较为平稳),占比变动主要受业务扩张周期和外部货币信用周期叠加影响。一般而言,在宽松货币信用周期因结算和回款加快导致存货和应收账款增速放缓,但是宽货币信用周期建筑公司业务往往扩张也较快,因结算和回款天然滞后性则导致存货和应收账款快速增长。因此业务扩张周期对存货和应收账款增速和占比的影响要大于货币信用环境因子。对于目前节点看,一方面园林板块依然高景气度但是业绩增长从2016/17年转型初期业绩暴增进入高增阶段,叠加PPP等长期资产增加以及货币财政均出现宽松迹象利于结算和回款加快,板块存货及应收账款增速/占比有望降低。

2. 存货、应收账款:反映公司商业模式和资产质量

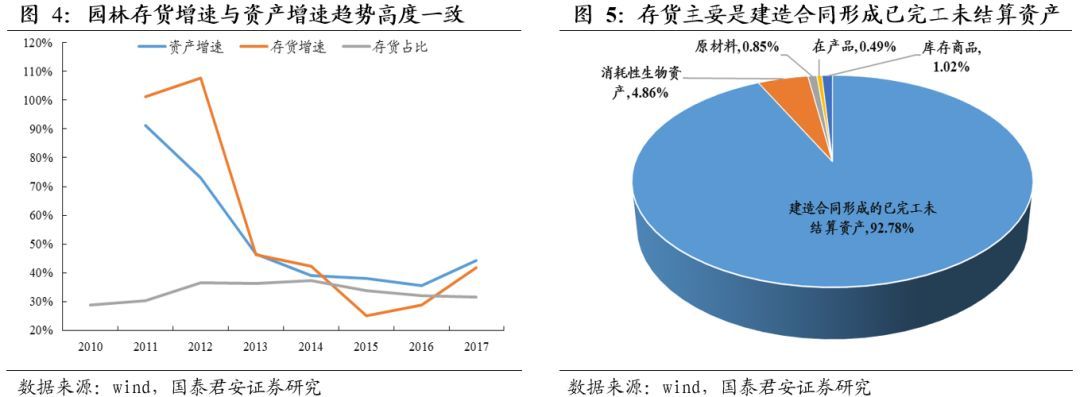

根据《企业会计准则——基本准则》定义,存货是指按照指在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。园林公司的存货科目主要包括消耗性生物资产、原材料、库存商品、已完工未结算产值等,其中消耗性生物资产在园林行业一般指绿化苗木。

我们对比了2010-2017年以来存货的变动趋势与资产的相关性,发现存货的增长趋势与资产增速趋势高度一致,占资产比例小幅微升。从存货结构来看,2017年园林板块的存货规模约504.41亿元,其中92.78%是建造合同形成的已完工未结算资产,其余包括消耗性生物资产、原材料、在产品、库存商品等占比均较小。根据前文总结的园林工程业务流程看,随着园林公司业务规模扩张,因结算滞后形成的已完工未结算资产会同步大幅提升,因而存货与资产的增长趋势出现高度一致的情形。

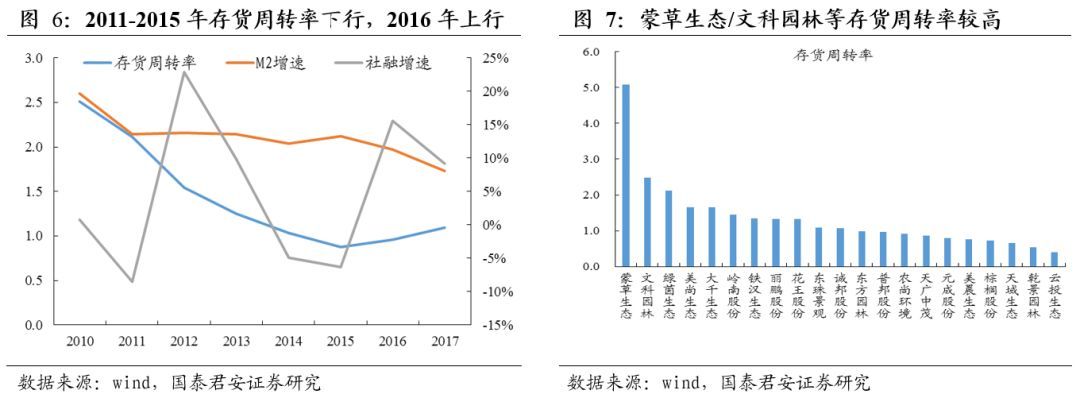

存货本质上可以看做是业务流程对于公司资源的占用,它的周转效率越高则表明公司业务运转效率越高、资源占用周期越短。尤其是在公司快速扩张期或者信用收缩期,存货周转率高的园林公司往往盈利能力更强。而存货周转率本质上反映的是园林公司工程项目结算的节奏和效率,与园林公司的甲方(政府、地产商)资金状况以及外部融资环境息息相关,后文我们将继续分析二者相关性。

1)2011-2015年园林板块存货周转率持续下行,这里面分成两个阶段:2011年信贷收紧导致地方政府和地产商现金流较紧,放满了相应工程相关结算速度,2012年继续降低或主因政策效果的滞后效应;2013-2014信贷收紧和园林公司业务转型背景下,收入增速放缓、结算放缓,2015年继续降低原因与2012年类似;

2)2016-2017年园林板块的存货周转率呈现上行态势,一方面得益于外部融资环境宽松(2016年-2017年中),另一方面受益于PPP模式快速扩张带动园林公司收入爆发,同时PPP模式一定程度上改善了园林公司的结算和回款速度。2018年三季度开始货币信用呈现边际改善迹象,利于提升2019年板块存货周转率(2018年度受2017年中-2018年中货币信用紧缩的影响存货周转率可能降低)。

应收账款是园林公司旗下工程项目结算后回款的滞后性而形成的属于主营业务以内的债权,本质上也是甲方对于园林公司资金资源的占用。由于资产负债表上列示的是应收账款净额,因此还需特别关注计提的坏账准备,即在资产负债表日企业应对应收账款进行减值测试,经测试发生了减值的按其未来现金流量现值低于其账面价值的差额,确定减值损失并计提坏账准备。

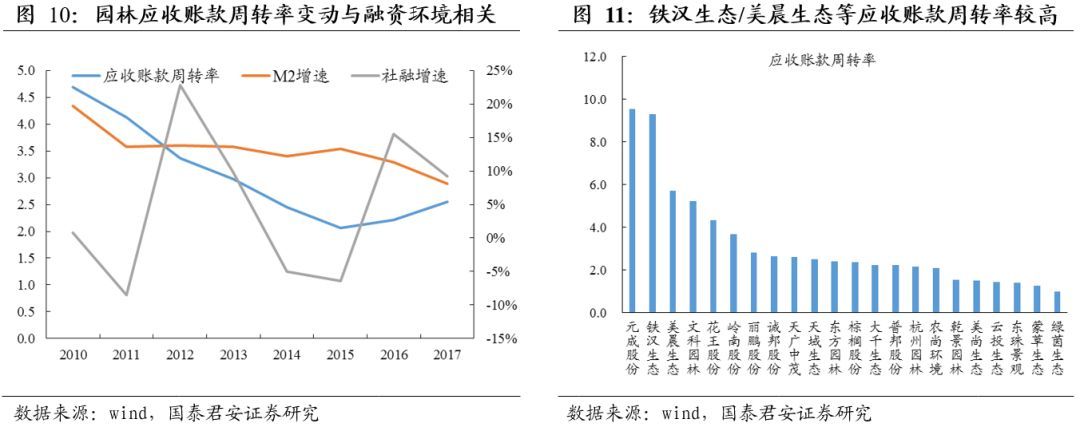

与存货属性类似,应收账款作为园林公司资产端的重要科目之一,规模大、占比高,应收账款的回款节奏和速度将会对于公司的现金流、业务扩张以及偿债等产生重要影响。我们可以参照应收账款周转率指标,一般而言,应收账款周转率越高则表明回款效率越高,支撑公司内部资源良性循环、长久发展越有利。

应收账款回收节奏同样明显受外部融资环境影响,我们对比了2010-2017年园林板块应收账款周转率变动趋势,与存货完全一致:2011-2015年逐年降低,2016年开始上行。

应收账款作为园林公司的主营业务债权,需要考虑计提坏账准备和坏账损失的问题,与外部融资环境高度相关:

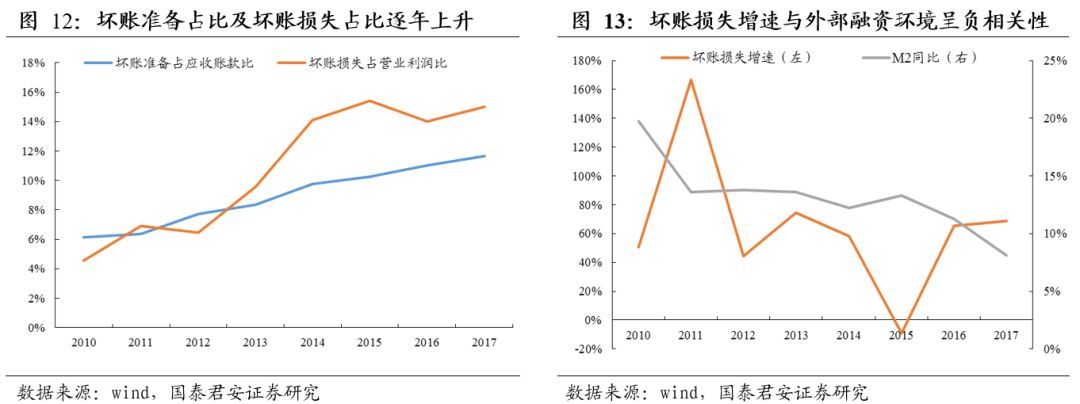

1)一般而言,园林公司大多根据账龄法(坏账准备计提方法有四种:余额百分比法、账龄分析法、销货百分比法、个别认定法)计提坏账准备,应收账款账龄往往受到应收账款回收周期影响(账龄越长则计提坏账准备比例越高),外部资金面较为宽松时政府或地产商结算也往往较快,因而长周期的应收账款往往也较少、计提的坏账准备也较少,反之则越高。

2)园林公司在坏账准备确认不能收回时则确认坏账损失,坏账损失较坏账准备存在一定滞后性。一般而言,应收账款规模越大往往发生坏账损失概率越大,应收账款时间越久发生坏账损失概率越大,外部资金面越紧则发生坏账损失概率越大:①2011年, M2增速大幅放缓导致国内资金面偏紧,园林板块当年度坏账损失同比增长达167%,2012年M2增速回升后园林板块坏账损失增速大幅降低至44%;②稳增长逻辑下,2015年M2增速明显提速,园林板块坏账损失明显降低(还有部分原因在于园林板块转型期收入增速放缓,传统BT项目减少一定程度被动减少了坏账损失规模和增速);③2014-2015年东方园林等园林龙头上市4-5年后,在上市放大杠杆后应收账款快速增长,4-5年刚好是计提坏账准备比例较高的阶段,也是坏账及增速的园林之一。

从目前阶段看,财政及货币信用政策均出现持续边际改善迹象,利于加快工程项目结算进度和款项回收,建筑板块整体应收账款坏账损失增速有望逐步降低(2018年可能受2017年中-2018年中的财政及货币信用紧缩环境的滞后影响,2019年表现可能优于2018年)

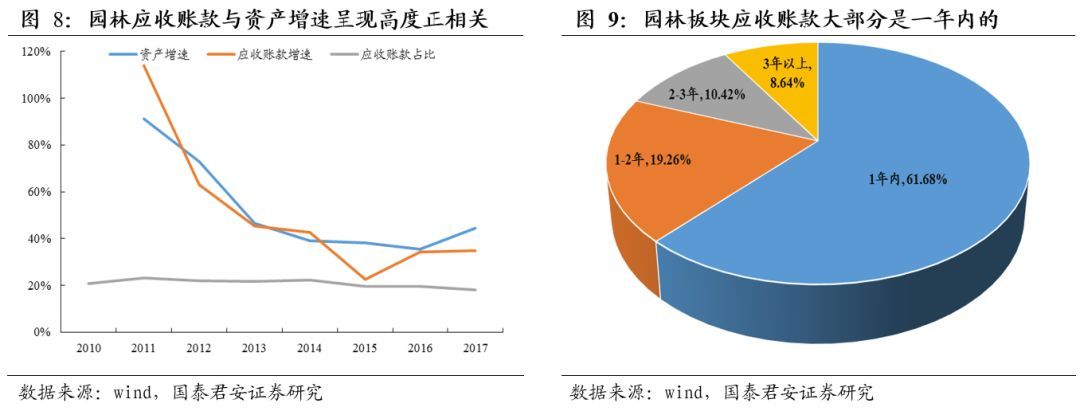

我们对比了2010-2017年以来园林板块应收账款的变动趋势与资产的变动趋势,两者呈现高度正相关性,但是在2015年、2017年个别年份趋势背离。前者我们认为主要原因是受行业政策、资金环境影响,行业规模收缩减缓应收账款增量叠加园林公司纷纷加大存量应收账款回收所致,后者主要原因是或是受PPP政策以及地方政府债务清理导致园林工程项目结算放慢、借款滞后所致(结果就是存货依然快速增长,但是因结算滞后导致应收账款增长放慢)。

3. 存货、应收账款结转效率:反映公司收入/利润质量

存货和应收账款是园林公司资产结构中较重要的两个科目,占资产比例高且与资产增速存在高度的正向相关性。从园林工程施工业务的商业模式来看,存货和应收账款往往在业务扩张期快速扩大,是驱动资产规模扩张的重要因素,对应的逻辑关系如下:

存货和应收账款的刚性存在是由于园林工程施工业务结算与回款的滞后性导致的,存货和应收账款与收入的增速差异往往反映的就是工程业务结算与回款节奏的变化。一般而言,收入增长提速往往会导致存货和应收账款快速增长,而结算和回款提速则会导致存货和应收账款增长放缓,综合两种因素考虑,主要比较收入增长更快还是结算和回款增长更快,变动趋势更大的那个因素将会决定存货和应收账款增长趋势。

对比2010-2017年存货/应收账款与收入增速的趋势呈现高度正相关性,且存货/应收账款增速往往高于收入增速。但是在部分年份(2011年、2016-2017年)趋势存在背离,我们认为这部分差异或主要是由于外部融资环境变化导致结算和回款节奏变动所致,具体分析过程如下:

1)2010-2017年以来,存货和应收账款与收入增速基本维持了同升同降的趋势,符合园林工程施工业务流程推演逻辑,也印证了在园林工程施工商业模式下存货和应收账款形成是刚性环节;

2)2011年应收账款增长提速与收入增速明显背离,结合当时的外部融资环境来看,当年社融增速由正转负、同比降低8.49%,M2增速同比大幅降低6.12个pct,外部融资环境收紧导致政府、地产商资金链紧张,付款节奏放缓,园林板块应收账款快速增长;

3)2016-2017年,收入增速明显快于应收和存货增速,我们认为主要原因包括两点:一是PPP模式快速推广客观上加快了园林公司的业务扩张,园林公司收入规模呈现爆发式增长;二是稳增长逻辑下国内融资环境明显宽松,2016年社融增速在经历连续两年为负后首次转正,同比大幅提升近22个pct,宽松的外部融资环境利于政府(2014年之后园林公司的业务主要面向政府,面向地产商的园林业务不断收缩)加快结算和支付工程节奏,导致存货和应收账款增速相对收入增速较慢。

4. 商誉:反映公司利润潜力和利润风险的双刃剑

商誉,是指在非同一控制下的企业合并中,购买方付出的合并成本超出合并中取得的被购买方可辨认净资产公允价值的差额。商誉是能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值,商誉是企业整体价值的组成部分。我们对比2010-2017年园林板块商誉资产的变动趋势,在行业低谷时或新业务模式渐成气候时外延并购较多导致上与资产快速增长,具体主要包括两个阶段:

1)阶段一:2014年,行业收入增速放缓、估值处于低位,以同业收购或新进入者并购为主。2014年园林板块商誉资产暴增16.5倍,主要原因是美晨生态收购赛石园林、丽鹏股份收购华宇园林、云投生态收购洪尧园林、蒙草生态收购浙江普天园林等重大事项引起。

2)阶段二:2015-2016年,以进入新业务领域的并购为主,同业扩张为辅。①美丽中国逐渐成为市场热点导致水治理(河道治理、污水处理等)市场需求快速释放,以园林公司外延收购各类环保公司资产为主,典型代表比如东方园林收购申能固废、中山环保、上海立源等,铁汉生态收购广州环发,岭南股份收购北京新港永豪水务等等;②VR技术如火如荼,园林公司收购VR文娱公司打造文旅一体化案例增多,比如岭南股份收购恒润科技、德玛吉等;③也包括同业扩张案例(区域扩张手段),比如铁汉生态收购星河园林(北京区域)、美尚生态收购金点园林(重庆区域),以及棕榈股份收购贝尔高林设计公司等。

(1)8月7日:复盘规律系列8:

(2)8月5日:复盘规律系列7

(3)7月29日:复盘规律系列6:

(4)7月23日:复盘规律系列5:

(5)6月14日:复盘规律系列4:

(6)4月24日:复盘规律系列3:

(7)1月25日:复盘规律系列2:

(8)1月11日:复盘规律系列1:

特别声明:

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。